Télécharge Cours de comptabilité et plus Notes au format PDF de Comptabilité financière sur Docsity uniquement!

SOMMAIRE : COMPTABILITE ANALYTIQUE ESDHEM ECO

GESTION 2eme année

CHAPITRE 1 : LA DEFINITION ET LES OBJECTIFS DE LA COMPTABILITE ANALYTIQUE Section 1 : De la comptabilité générale à la comptabilité analytique ou gestion Section 2 : Le coût CHAPITRE 2 : LES CHARGES INCORPOREES AUX COUTS Section 1 : Les charges incorporables Section 2 : Les charges de substitution Section 3 : Les charges étalées ou abonnées Section 4 : Les charges supplétives CHAPITRE 3 : L’INVENTAIRE PERMANENT ET LA VALORISATION DES STOCKS Section 1 : Le principe de l’inventaire permanent Section 2 : La classification des coûts Section 3 : La valorisation des mouvements de stock Section 4 : Les méthodes d’évaluation Section 5 : Les relations entre les mouvements de stock Section 6 : Les différences d’inventaire CHAPITRE 4 : LES CHARGES DIRECTES ET INDIRECTES Section 1 : La définition des charges directes et indirectes Section 2 : La répartition des charges indirectes d’après la méthode des centres d’analyse Section 3 : Le cas des prestations réciproques CHAPITRE 5 : LES COÛTS D ’ACHATS ou COÛTS D’ACQUISITION Section 1 : La nature des achats Section 2 : La composition des coûts d’achat CHAPITRE 6 : LES COÛTS DE PRODUCTION Section 1 : La classification des coûts de production Section 2 : La composition des coûts de production Section 3 : Les en-cours de production CHAPITRE 7 : LES PRODUITS DERIVES Section 1 : La définition des produits dérivés Section 2 : L’incidence des produits résiduels sur les coûts des produits principaux

HAPITRE 8 : LES COUTS HORS PRODUCTION Section 1 : Le coût de distribution Section 2 : Les autres coûts hors production CHAPITRE 9 : LES COUTS DE REVIENT ET RESULTAT ANALYTIQUE Section 1 : Le coût de revient Section 2 : Les résultats analytiques Section 3 : les limites de la méthode classique des coûts complets CHAPITRE 10 : LA CONCORDANCE ENTRE LE RESULTAT GLOBAL ANALYTIQUE ET LE RESULTAT GLOBAL CHAPITRE 11 : LA VARIABILITE DES CHARGES Section 1 : Les charges de structure ou charges fixes Section 2 : Les charges opérationnelles ou charges variables Section 3 : Les charges mixtes ou semi-variables Section 4 : : Application sur la séparation des charges mixtes CHAPITRE 12 : LA METHODE DE L’IMPUTATION RATIONNELLE DES CHARGES FIXES Section 1 : Le principe et l’objectif de la méthode de l’imputation rationnelle Section 2 : Le calcul des coûts avec imputation rationnelle Section 3 : L’imputation rationnelle des charges indirectes CHAPITRE 13 : LES COUTS PARTIELS ET LES MARGES Section 1 : La méthode des coûts variables Section 2 : La méthode des coûts directs Section 3 : La méthode des coûts spécifiques Section 4 : Synthèse CHAPITRE 14 : LE SEUIL DE RENTABILITE Section 1 : La définition du seuil de rentabilité Section 2 : Le calcul du seuil de rentabilité Section 3 : Le calcul du point mort Section 4 : La marge et l’indice de sécurité financière CHAPITRE 15 : LE COUT MARGINAL Section 1 : La définition du coût marginal Section 2 : Le calcul du coût marginal Section 3 : La recette marginale et le résultat marginal CHAPITRE 16 : LA METHODE DES COUTS A BASE D’ACTIVITE

La comptabilité analytique est un outil de gestion souple C’est un système d’information ouvert qui a pour but essentiel de mettre en évidence les éléments constitutifs des coûts et des résultats susceptibles d’éclairer les prises de décision. La mise en place d’une comptabilité analytique dans l’entreprise permettra :

- De connaître les coûts des différentes fonctions assumées dans l’entreprise

- D’expliquer les coûts et les réalisations des produits (biens et services) ou des activités

- D’étudier le comportement des charges par rapport au niveau d’activité de l’entreprise

- De déterminer les bases d’évaluation de certains éléments du bilan (stocks, production immobilisée)

- D’établir des prévisions de charges et de produits

- De constater la réalisation et expliquer les écarts qui en résultent

SECTION 2 : Le coût

1) Le coût : son champ d’application Le coût se détermine par l’accumulation de charges significatives sur un produit ou sur une activité. La périodicité de calcul des coûts est le plus souvent mensuelle Le calcul d’un coût peut concerner :

- Une fonction économique : coût d’approvisionnement, coût de production, coût de distribution

- Un moyen d’exploitation : coût d’un rayon dans un supermarché, coût d’un atelier dans une entreprise industrielle, coût d’un magasin…

- Une activité d’exploitation : coût d’un produit ou d’une famille de produits

- Une responsabilité : coût du service administratif, coût du service informatique

- Divers autres coûts : coût d’un projet d’entreprise, d’une réunion d’information etc 2) Le contenu des coûts

- Les coûts complets :

Ils regroupent l’ensemble des charges qui concernent chaque produit ; ils permettent de calculer un résultat par produit en comparant le prix de vente au coût de revient

- Les coûts partiels : Ils n’intègrent qu’une partie des charges. Par exemple le coût variable n’incorpore que les charges variables 3) Le moment du calcul des coûts Le calcul des coûts peut-être :

- Préétabli, c’est-à-dire calculé sur la base de standards de production et de prévisions d’activité. Cette approche conduit généralement à calculer ensuite les écarts entre les prévisions et les réalisations

- Constaté ou calculé a postériori sur la base des charges effectivement supportées. Il est également appelé coût réel ou coût historique (référence année précédente) La diversité des combinaisons possibles (champ/contenu/moment du calcul) atteste l’existence d’un éventail très large de coût. Le traitement des données en comptabilité de gestion nécessite pour les entreprises la mise en place d’un système informatisé (progiciel spécifique, tableur...) 4) La méthode des coûts complets également appelée « Méthode des centres d’analyse » Le coût complet est un coût calculé par la totalité des charges qui peuvent lui être rapportées par tout traitement analytique approprié : affectation, répartition, imputation… Il est obtenu par le cumul des différentes charges constatées au cours du processus d’élaboration du produit, dans l’ordre de leur engagement (hiérarchie des coûts)

Les charges incorporables correspondent aux charges par nature de la comptabilité générale (classe 6), qui sont liées à l’activité courante et normale de l’entreprise. Elles sont intégrées en l’état pour le calcul des coûts. Il en résulte que les charges exclues (ou non incorporables) sont principalement les charges exceptionnelles, les provisions et amortissements fiscaux, l’impôt sur les sociétés et la participation des salariés aux fruits de l’expansion.

Section 2 : Les charges de substitution

Certaines charges sont incorporées aux coûts pour des montants différents de ceux enregistrés en comptabilité générale. Ce sont des charges qui font l’objet de correction afin de donner aux coûts une meilleure expression économique Cela peut concerner la dotation aux amortissements (la réalité économique de de la charge à prendre en compte dans les coûts n’est pas la même que celle qui est comptabilisée). Cela peut aussi concerner les stocks (différence sur matières substituées à la valeur de sortie des stocks) La différence entre le montant de la charge enregistrée en comptabilité générale et le montant économiquement justifié, retenu en comptabilité analytique, constitue une différence d’incorporation. Différence d’incorporation = Charges de substitution – Charges incorporables de la comptabilité générale

Section 3 : Les charges étalées ou abonnées

Certaines charges telles que les primes d’assurance, les consommations d’eau, d’électricité…ont une périodicité d’enregistrement comptable (trimestrielle, annuelle…) différente de celle des calculs des coûts, généralement mensuelle. Il est alors nécessaire de répartir ces charges selon la méthode dite de l’abonnement afin de les incorporer aux coûts au fur et à mesure de leur consommation et pour la période correspondant au calcul des coûts. Différence d’incorporation = Charges abonnées – Charges incorporables de la comptabilité générale

Section 4 : Les charges supplétives

Ces charges, incorporées aux coûts, ne sont pas enregistrées en comptabilité générale. Elles doivent être introduites chaque fois qu’un facteur de production est utilisé « gratuitement » dans l’entreprise.

Il s’agit principalement de :

- La rémunération de l’exploitant Elle concerne la rémunération du travail de l’entrepreneur individuel, pour lequel aucune charge de salaire n’apparaît en comptabilité générale

- La rémunération des capitaux propres Elle correspond aux intérêts que l’entreprise devrait verser si ces capitaux provenaient d’emprunts Exemple

Les charges de la comptabilité générale pour le

mois de septembre s’élèvent à 84 000 € dont :

- Les dotations aux provisions pour dépréciation pour

2 880 € économiquement justifiées pour 1 960 €

**- Des charges exceptionnelles pour 2 600 €

- Un loyer trimestriel du parking pour 480 €

- L’impôt sur les sociétés pour 1 200 €**

CHAPITRE 3

L’INVENTAIRE PERMANENT ET LA VALORISATION

DES STOCKS

Section 1 : Le principe de l’inventaire permanent

En général, les produits approvisionnés ne sont pas consommés immédiatement ; dans l’attente d’être utilisés, ils sont stockés. En comptabilité générale, l’évaluation des stocks se réalise à partir d’un recensement physique périodique. Cet inventaire intermittent doit être réalisé au moins une fois par an pour déterminer la valeur des stocks figurant au bilan. Cette pratique ne permet donc pas de connaître les existants en stock en cours d’exercice. La comptabilité de gestion exige un suivi continu des stocks. Il faut pour cela compter chaque flux physique d’entrée et de sortie. Cet inventaire permanent permet de connaître de façon constante les existants, chiffrés en quantité et en valeur. L’inventaire permanent se réalise à partir de fiches de stock sur lesquelles sont portées le stock initial, les entrées en stock, les sorties de stock et le stock final. Dès lors que les différents lots achetés au cours d’une période donnée n’ont pas forcément le même coût unitaire, se pose le problème de l’évaluation des sorties de stock.

Section 2 : La classification des coûts

Les stocks sont constitués de l’ensemble des biens et des services qui interviennent dans le cycle d’exploitation de l’entreprise pour être :

- Soit vendus à l’état ou au terme d’un processus de production à venir

- Soit consommés au premier usage On distingue : - Les stocks d’approvisionnement :

- Stocks de marchandises

- Stocks de matières premières

- Stocks de matières consommables

- Stocks d’emballages - Et les stocks de production :

- Stocks de produits intermédiaires

- Stocks de produits en-cours -Stocks de produits finis

Section 3 : La valorisation des mouvements de stock

- Les entrées en stock Les stocks relatifs à l’approvisionnement sont valorisés au coût d’achat Les stocks relatifs à la production sont évalués au coût de production

- Les sorties de stocks et les stocks finaux Il existe 5 méthodes pour évaluer les sorties de stock et les stocks finaux dont 3 sont préconisées par le PCG. L’entreprise doit choisir l’une d’entre elles et respecter le principe de permanence des méthodes.

Section 4 : Les méthodes d’évaluation

1) La méthode du coût unitaire moyen pondéré périodique En règle générale, ce calcul est réalisé pour une durée d’un mois. Au cours de cette période, les entrées sont enregistrées en quantité et en valeur, et les sorties en quantité. La valorisation des sorties n’intervient qu’en fin de période. C’est-à-dire au moment où on calcule le CUMP

Section 6 : Les différences d’inventaire

L’écart entre le stock réel calculé à partir d’un inventaire physique à la fin de l’exercice comptable et le stock théorique (inventaire permanent) constitue une différence d’inventaire Les différences d’inventaire sont dues essentiellement :

- Aux erreurs de comptage ou de saisies de données

- Aux détériorations, aux pertes et au vol des articles

CHAPITRE 4

LES CHARGES DIRECTES ET INDIRECTES

SECTION 1 : La définition des charges directes et

indirectes

- Les charges directes Une charge est directe si son affectation à un coût déterminé peut se réaliser sans hypothèse préalable ni calcul intermédiaire. Elle correspond à une consommation de ressource clairement identifiable et mesurable. Exemple : la consommation de matières premières entrant dans la composition d’un seul produit, campagne publicitaire pour le lancement d’un seul produit, le coût salarial du personnel affecté uniquement à la production d’un seul produit

- Les charges indirectes Les charges indirectes concernent plusieurs coûts : elles doivent donc être analysées puis réparties avant d’être imputées aux coûts respectifs.

Exemples : coût salarial de la fonction financière, prime d’assurance des

bâtiments de l’entreprise Pour une meilleure répartition des charges indirectes, le PCG propose une analyse de ces charges au sein d’unités homogènes : les centres d’analyse

- Les centres auxiliaires sont des centres qui ne participent pas directement à la production ou à la commercialisation des produits. Ils assurent des activités de soutien et fournissent des prestations aux autres centres. 2) Les répartitions primaires et secondaires des charges indirectes La répartition des charges indirectes dans les centres d’analyse s’effectue en 2 étapes : a) La répartition primaire La répartition primaire est la ventilation des charges indirectes entre les différents centres concernés. Les clés de répartition retenues sont directement liées à la nature de la charge, et la ventilation s’opère :

- Par affectation s’il existe des moyens de mesure des consommations de charges par les centres (consommation d’électricité mesurés par des compteurs, par exemple.

- Par répartition si l’on utilise des clés de répartition entre centres (répartition des charges d’électricité proportionnellement au nombre d’ampoules par exemple) La répartition primaire permet donc de calculer le coût de chaque centre. b) La répartition secondaire Cette seconde répartition consiste à ventiler les charges des centres dits auxiliaires entre les centres principaux, au prorata des prestations fournies. A l’issue de cette répartition, le total des charges des centres auxiliaires est nul. Si des centres auxiliaires fournissent des prestations à d’autres centres auxiliaires, il convient de procéder d’abord à la cession interne des centres auxiliaires

- Soit sans réciprocité : il s’agit d’un transfert en cascade ou en escalier

- Soit de manière réciproque ; dans ce cas, un calcul algébrique s’impose pour évaluer le coût de chaque centre auxiliaire concerné. Le coût total de chaque centre principal est égal au total de la répartition primaire augmenté de la quote-part reçue du ou des centres auxiliaires 3) Les unités d’oeuvre L’unité d’œuvre est l’unité de mesure de l’activité d’un centre d’analyse. Elle permet d’imputer les charges indirectes d’un centre d’analyse aux coûts recherchés. Le choix de l’unité d’œuvre se fonde soit sur une analyse statistique, soit sur une observation empirique.

L’unité retenue sera généralement celle qui présente la plus forte corrélation avec les dépenses du centre concerné. Elle est le plus souvent exprimée en unité de temps (heure de MO…) ou dans une autre unité physique (le kilo, le mètre carré…) Coût de l’unité d’œuvre =

Coût du centre d’analyse

Nombre d’unités d’œuvre du centre d’analyse

A défaut, on retient une unité monétaire ou taux de frais (100€ de chiffre d’affaires par exemple) Taux de frais =

Coût du centre d’analyse

Valeur de l’assiette de répartition

4) Les centres opérationnels et centres de structure Lorsque l’activité d’un centre principal peut être mesurée par une unité physique (kilogramme, heure machine, heure main d’œuvre…), cette unité de mesure est qualifiée d’unité d’œuvre et le centre principal est dit centre opérationnel. Lorsque l’activité d’un centre principal n’est pas mesurée par une unité physique, mais par une unité monétaire (des euros de chiffre d’affaires…), cette unité est appelée taux de frais et le centre principal est dénommé centre de structure Illustration :

x =108000 +0.10 (48000+0.20x) soit x = 108000+4800+0.02x x – 0.02x = 112800 0.98x = 112800 x= 112800/0.98 soit x = 115102 y = 48000+ (0.2*115102) Y = 48000+23020 soit y = 71020 D’où x = 115102 et y = 71020

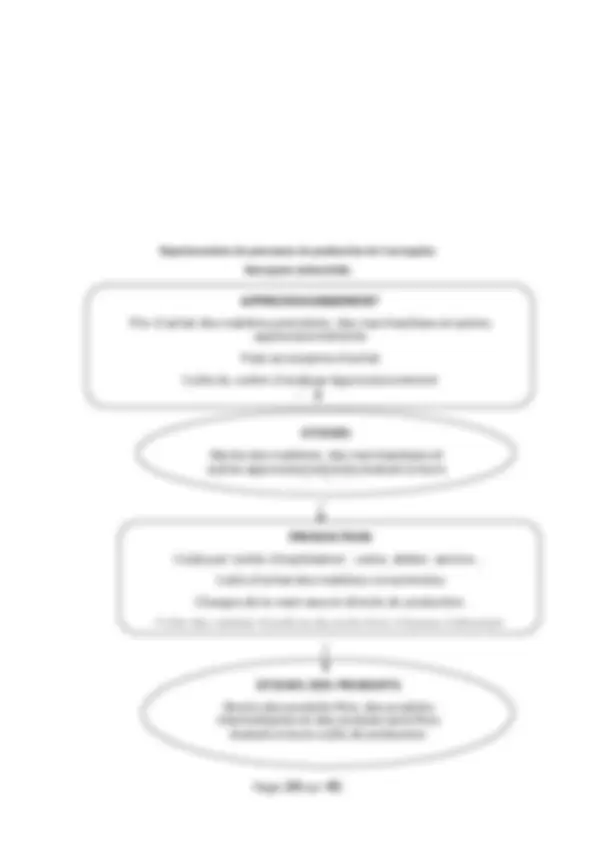

Représentation du processus de production de l’entreprise Entreprise industrielle APPROVISIONNEMENT Prix d’achat des matières premières, des marchandises et autres approvisionnements Frais accessoires d’achat Coûts du centre d’analyse Approvisionnement COÛTS D’ACHAT STOCKS Stocks des matières, des marchandises et autres approvisionnements évalués à leurs coûts d’achat. PRODUCTION Coûts par centre d’exploitation : usine, atelier, service… Coûts d’achat des matières consommées Charges de la main-œuvre directe de production Coûts des centres d’analyse de production (charges indirectes) STOCKS DES PRODUITS Stocks des produits finis, des produits intermédiaires et des produits semi-finis évalués à leurs coûts de production