Tecnica Bancaria

(Cagliari - 2013)

prof. Fabrizio Crespi

338-4474533

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

slide tecnica bancaria fabrizio crespi

Tipologia: Slide

1 / 92

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

[email protected] 338-

Struttura e funzioni del sistema

finanziario: il ruolo della banca

Prima Parte

Il sistema finanziario:

analisi strutturale e

fenomeni caratterizzanti

Argomenti

Il sistema finanziario e le istituzioni che lo compongono hanno quindi la funzione fondamentale di trasferire potere d’acquisto agli operatori che lo richiedono per le loro operazioni correnti e di investimento.

Poiché le passività di alcuni intermediari (in particolare delle banche) sono accettate come mezzi di pagamento , il sistema finanziario contribuisce a determinare il volume complessivo dei mezzi monetari a disposizione dell’economia, dunque del potere d’acquisto che può essere trasferito.

La funzione creditizia e quella monetaria sono cioè strettamente correlate.

Funzioni del sistema finanziario

(Merton, 1995)

Payment system

Mechanism for pooling funds

Way to transfer resources across space and time

Way to manage uncertainty and control risk

Price information to allow allocation of resources

Way to deal with asymmetric information problems

Saldi finanziari, circuiti di

intermediazione, attività

finanziarie

Raggruppamenti di unità istituzionali che manifestano autonomia e capacità di decisione in campo economico-finanziario e che, fatta eccezione per le famiglie, tengono scritture contabili separate. L’articolazione in settori istituzionali è la seguente:

1) Società non finanziarie. Comprende le società e quasi-società private e pubbliche: tra queste ultime figurano le aziende autonome, le Ferrovie dello Stato, le aziende municipalizzate e consortili, le imprese a partecipazione statale, le altre imprese pubbliche. Per quasi-società si intendono quelle unità che, pur essendo prive di personalità giuridica, dispongono di contabilità completa e hanno un comportamento economico separabile da quello dei proprietari; esse comprendono le società in nome collettivo e in accomandita semplice, nonché le società semplici e di fatto e le imprese individuali con più di 5 addetti.

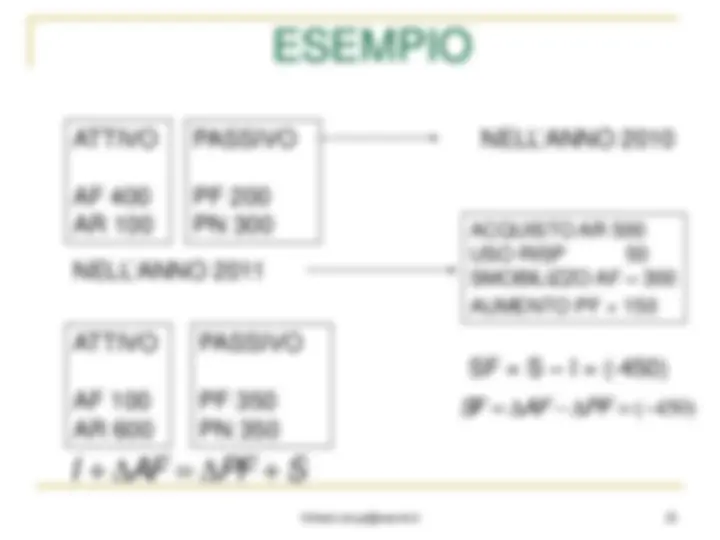

Stato patrimoniale e conto economico

E’ reddito non consumato (S). E’ una variabile flusso

Gli operatori di un sistema economico generano:

Entrate correnti (Y) destinate, in primo luogo, a coprire flussi finanziari in uscita (C).

S non viene, tuttavia, determinato in modo residuale (alcuni operatori

fissano S e quindi adeguano C in funzione di Y).

S viene destinato ad alimentare il processo di investimento (I) (che serve a

sua volta a ripristinare la capacità produttiva – ammortamento - o ad

incrementarla – investimento vero e proprio)

Generalmente, ma non necessariamente, Y > C da cui Y - C = S (risparmio)

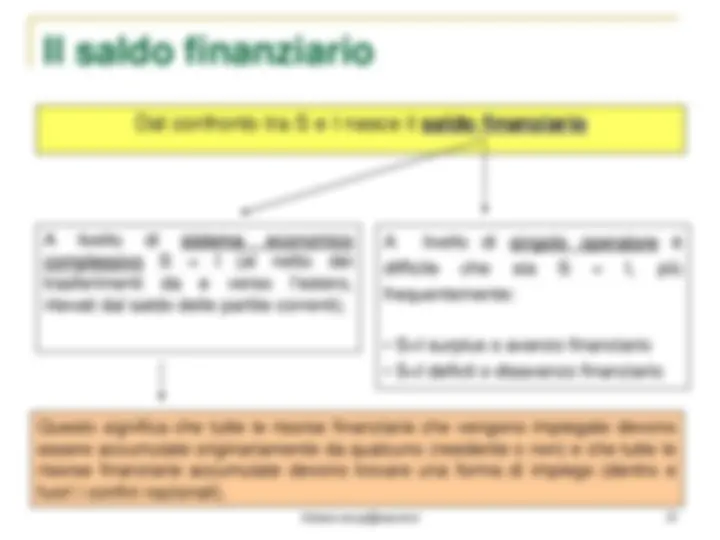

Il saldo finanziario

A livello di sistema economico complessivo S = I (al netto dei trasferimenti da e verso l’estero, rilevati dal saldo delle partite correnti).

A livello di singolo operatore è difficile che sia S = I, più frequentemente:

Questo significa che tutte le risorse finanziarie che vengono impiegate devono essere accumulate originariamente da qualcuno (residente o non) e che tutte le risorse finanziarie accumulate devono trovare una forma di impiego (dentro e fuori i confini nazionali).

Il riequilibrio (cioè l’impiego del Surplus, ovvero il finanziamento del Deficit)

viene ottenuto agendo sullo stock di strumenti finanziari. L’esigenza degli

operatori di riequilibrare la propria posizione si traduce nella necessità di

operare un trasferimento:

Chi detiene un Surplus si presenta come offerente di risorse finanziarie, cioè domanda strumenti finanziari (AF)

Chi si trova in Deficit domanda risorse finanziarie, cioè offre strumenti finanziari (PF)

Il trasferimento che consente di soddisfare queste opposte esigenze si concretizza nella creazione di uno strumento finanziario (PF)