La Contabilità

Generale

Corso di Economia Aziendale

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

economia aziendale unical

Tipologia: Slide

1 / 57

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Gli scopi della rilevazione

determinare in via anticipata, per tempi più o meno lunghi, fra le varie alternative possibili, quelle giudicate più convenienti per eseguire le operazioni aziendali; seguire lo svolgimento delle operazioni aziendali, via via che avvengono; determinare periodicamente i risultati della gestione (reddito e capitale di funzionamento); quantificare il patrimonio aziendale per determinati scopi conoscitivi e di controllo; controllare l’operato degli organi amministrativi; eseguire specifici adempimenti imposti dalla normativa civilistica e da quella fiscale; elaborare e rappresentare dati e indici relativi allo svolgimento della gestione aziendale e dell’ambiente nel quale l’azienda opera.

La Rilevazione: la classificazione

Il complesso delle rilevazioni (o scritture) possono essere classificate secondo vari criteri, i principali dei quali sono i seguenti: lo specifico strumento usato per misurare e rappresentare le singole annotazioni relative ai fatti di gestione; il momento in vengono rilevati i fatti di gestione; le norme di legge; il criterio di rilevazione; il livello di elaborazione; alla natura dell’oggetto osservato.

In base al momento in cui vengono rilevati i fatti di gestione, ossia alla relazione temporale che intercorre tra il momento della rilevazione e quello in cui i fatti oggetto della rilevazione si verificano, si possono distinguere:

rilevazioni antecedenti ;

rilevazioni concomitanti ;

rilevazioni susseguenti (o consuntive ).

Momento in cui vengono rilevati i fatti di gestione

In base alle norme di legge , si possono distinguere:

rilevazioni obbligatorie ;

rilevazioni facoltative.

Norme di legge

Secondo il livello di elaborazione , si possono distinguere:

rilevazioni semplici (o elementari );

rilevazioni sezionali ;

rilevazioni complesse.

Livello di elaborazione

Secondo la natura dell’oggetto osservato, si possono distinguere:

rilevazioni quantitative ;

rilevazioni non quantitative.

Natura dell’oggetto osservato

La Contabilità dei costi (o contabilità analitica ) può essere definita come il complesso di rilevazioni sistematiche, a periodicità infrannuale, volte alla determinazione di costi, ricavi e risultati analitici della produzione aziendale (con formazione del risultato economico di breve periodo).

Contabilità dei costi

La Contabilità direzionale si riferisce all’insieme delle rilevazioni strumentali al processo di controllo direzionale e, in un’accezione estensiva, anche al processo di controllo strategico (si parla, in terminologia anglosassone, di Management Accounting ). Essa si avvale dei seguenti principali strumenti: il budget ; le rilevazioni non economico-finanziarie; il sistema di reporting.

Contabilità direzionale

Le caratteristiche della Co.Ge.

è obbligatoria, perché prevista dal codice civile e dalle norme fiscali; è sistematica, perché costituisce un insieme ordinato di scritture complesse aventi come scopo la determinazione del reddito d’esercizio e del capitale di funzionamento; è formale, perché registrata in libri ufficiali; è consuntiva, perché rileva i fatti della gestione passata; è cronologica, poiché rileva le singole operazioni aziendali in modo progressivo, secondo un ordine temporale; segue modelli e procedure di contabilizzazione tratti dalla dottrina e dalla prassi contabile.

Il quadro normativo di riferimento della Co.Ge. in Italia

le norme contenute nel codice civile (articoli 2214-2220 e 2423-2447); le leggi speciali per le aziende quotate in borsa (D.Leg. 58/98) o per le aziende operanti in specifici settori (assicurativi, bancari, editoria, ecc.); la normativa fiscale (Testo Unico, Legge IVA e numerose leggi speciali); i principi contabili nazionali, elaborati dal 2001 dall’Organismo Italiano di Contabilità (OIC); i principi contabili internazionali (IAS/IFRS).

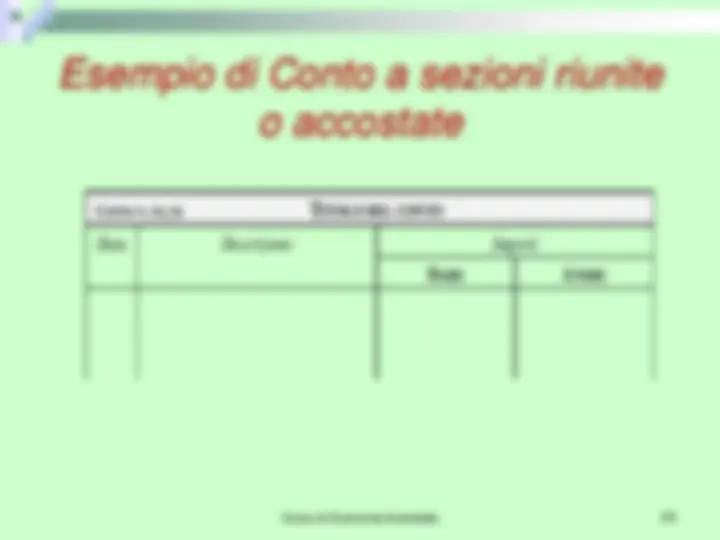

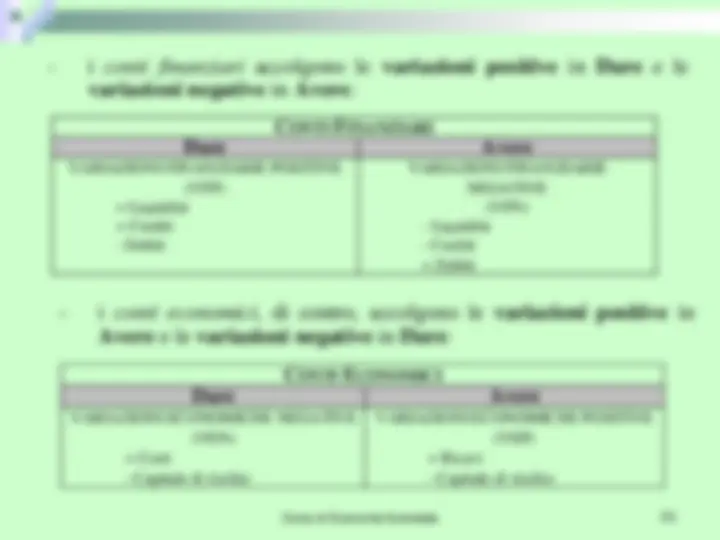

Lo strumento tipico della rilevazione: il conto

Il conto (chiamato anche mastrino o scheda contabile) è un insieme di scritture (facenti parte di un sistema) relative ad un determinato oggetto semplice aventi lo scopo di porne in evidenza la variabile e commensurabile grandezza, ossia la consistenza quantitativa iniziale e le successive variazioni.

Il conto costituisce l’insieme delle rilevazioni relative al “valore” di un determinato oggetto. Poiché tale valore può subire sia variazioni in aumento sia variazioni in diminuzione, il conto deve essere formato da due sezioni. La sezione di sinistra prende il nome Dare , mentre la sezione di destra prende il nome di Avere.

Lo strumento tipico della rilevazione: il conto