Scarica Adeguati assetti societari e più Schemi e mappe concettuali in PDF di Diritto delle crisi d'impresa solo su Docsity!

Adeguati assetti

organizzativi, amministrativi,

contabili

art. 3 CCII – art. 2086 C.C.

FONTI NORMATIVE

- Codice Civile

- D. Lgs. 14/2019 (CCII)

- ISA Italia

- D.M. Giustizia 28.09.

- D.M. Giustizia 21.03.

- Tribunale Milano 18.10.

- Tribunale Milano 03.12.

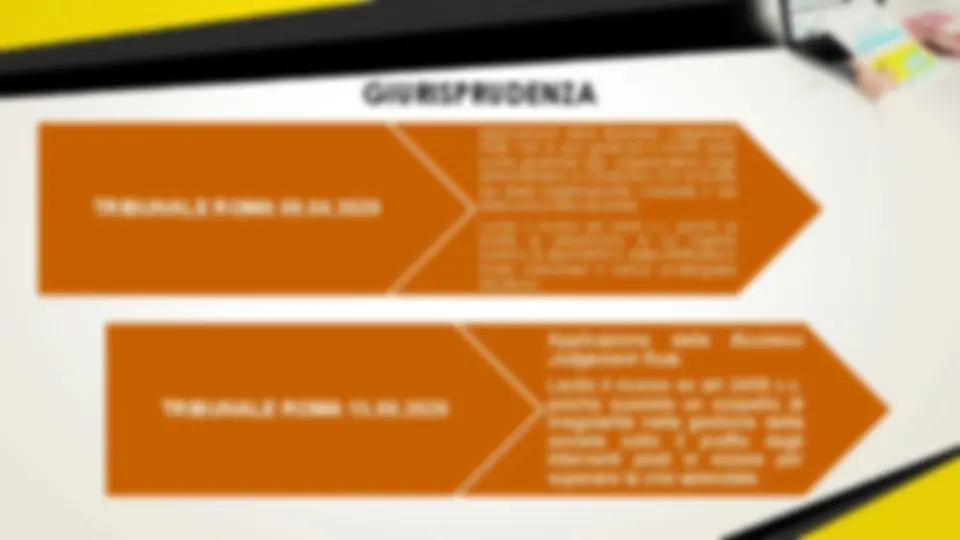

- Tribunale Roma 08.04.

- Tribunale Roma 15.09.

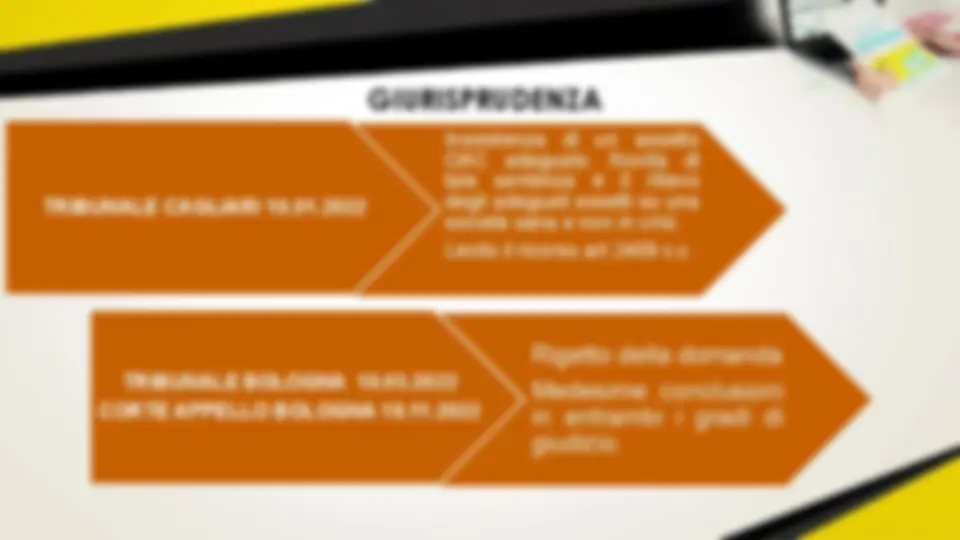

- Tribunale Cagliari 19.01.

- Tribunale Bologna 19.05.2022 (> Corte Appello Bologna 18.11.2022)

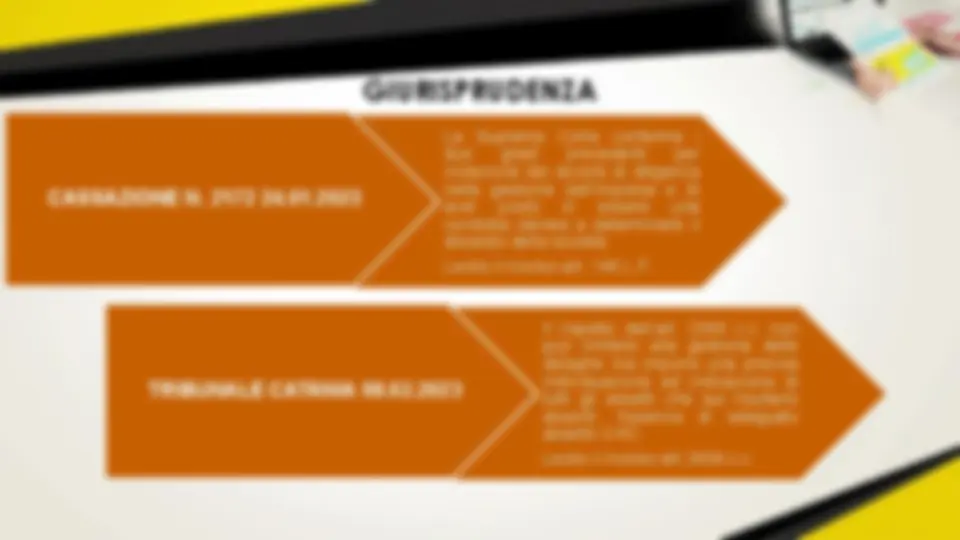

- Tribunale Catania 08.02.

- Cassazione n.2172 del 24.01.

- Assonime – Circolare 19 del 02.08.

- COSO – ERM integrated framework - 2019

- Codice di Corporate Governance – gennaio 2020

- EBA – Orientamenti in materia di concessione e monitoraggio dei prestiti – ABE/GL/2020/06 del 29/05/

- ODCEC Milano – Guida alla lettura del COSO ERM Framework – 18.12.

- ODCEC Milano – Principi guida per la redazione del business plan – aprile 2021

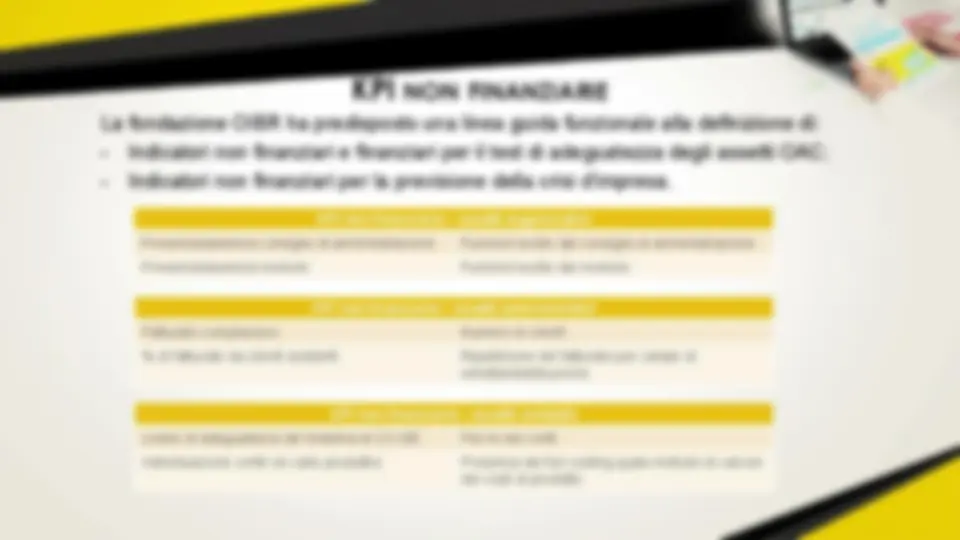

- OIBR – Informazioni non finanziarie per gli adeguati assetti e per la previsione delle crisi nelle PMI – aprile 2022

- Scuola superiore della magistratura – Quaderno 18: gli assetti organizzativi dell’impresa – novembre 2022

- ODCEC Roma – Gli adeguati assetti organizzativi, amministrativi e contabili alla luce del riformato art. 3 del CCII

- giugno 2023

- CNDCEC – Assetti organizzativi, amministrativi e contabili: profili civilistici e aziendalistici – luglio 2023

- CNDCEC – Norme di comportamento del collegio sindacale di società non quotate – dicembre 2023

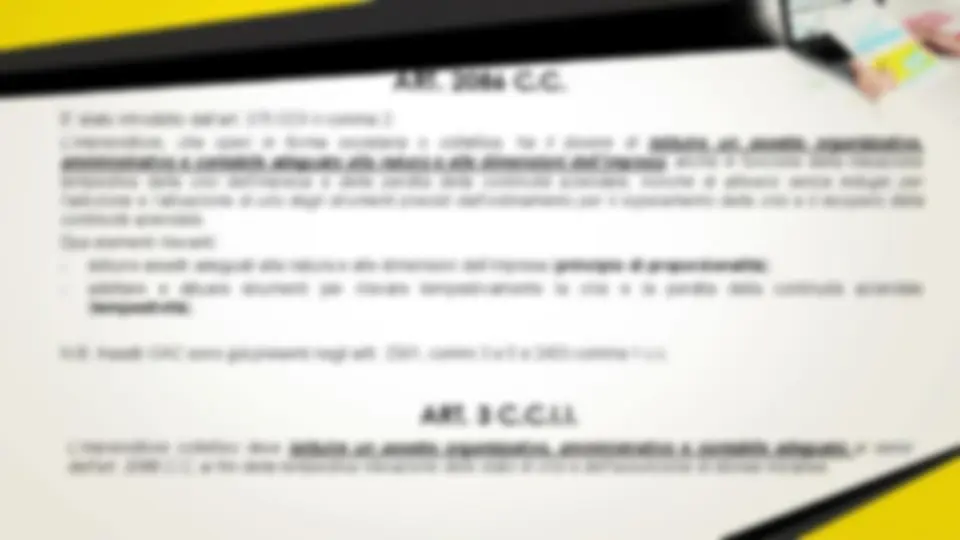

ART. 2086 C.C.

L’imprenditore collettivo deve istituire un assetto organizzativo, amministrativo e contabile adeguato ai sensi dell’art. 2086 C.C, ai fini della tempestiva rilevazione dello stato di crisi e dell’assunzione di idonee iniziative.

ART. 3 C.C.I.I.

E’ stato introdotto dall’art. 375 CCII il comma 2:

L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa , anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale.

Due elementi rilevanti:

- istituire assetti adeguati alla natura e alle dimensioni dell’impresa ( principio di proporzionalità );

- adottare e attuare strumenti per rilevare tempestivamente la crisi e la perdita della continuità aziendale ( tempestività ).

N.B. Assetti OAC sono già presenti negli artt. 2381, commi 3 e 5 e 2403 comma 1 c.c.

ART. 2381 C.C.

ART. 2403 C.C.

1. … Il collegio sindacale vigila sull'osservanza della

legge e dello statuto, sul rispetto dei principi di corretta

amministrazione ed in particolare sull'adeguatezza

dell'assetto organizzativo, amministrativo e

contabile adottato dalla società e sul suo concreto

funzionamento.

3. … Sulla base delle informazioni ricevute valuta l'adeguatezza dell'assetto organizzativo, amministrativo e contabile della società; quando elaborati, esamina i piani strategici, industriali e finanziari della società; valuta, sulla base della relazione degli organi delegati, il generale andamento della gestione. 5. … Gli organi delegati curano che l'assetto organizzativo, amministrativo e contabile sia adeguato alla natura e alle dimensioni dell'impresa e riferiscono al consiglio di amministrazione e al collegio sindacale.

…. E NORME IN VIGORE

DEFINIZIONI - 1

ASSETTI OAC

C

O

A

Assetto

Organizzativo

Identifica la

direzione, i reparti

produttivi e le

singole unità

operative

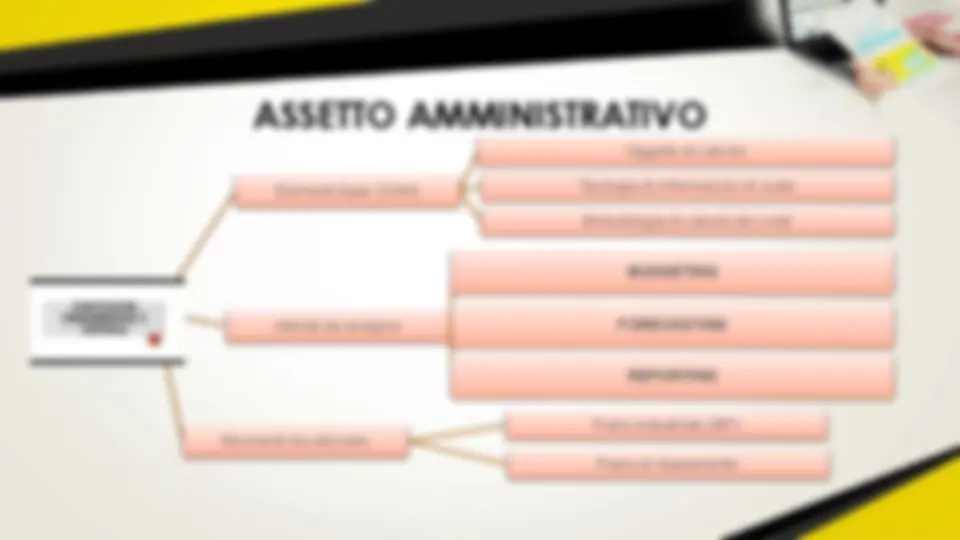

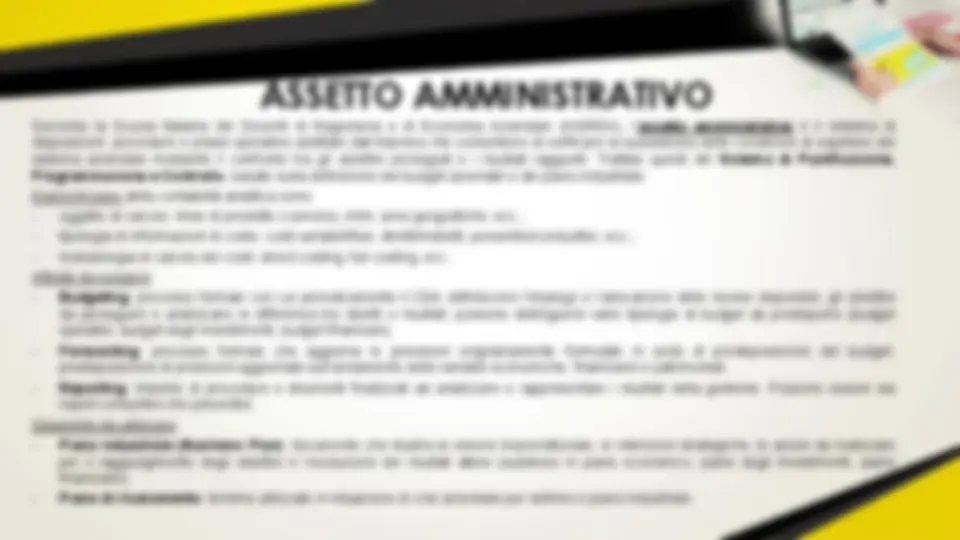

Assetto Amministrativo

Identifica l’insieme delle

procedure dirette a

garantire l’ordinato

svolgimento della gestione

e delle singole fasi nelle

quali si articola

Sistema unitario e integrato, fondato su un complesso di regole che non solo definiscono a monte l’organizzazione societaria, i processi decisionali e le persone ad essi preposti ma che identifica a valle le funzioni aziendali ed i processi che consentono l’esecuzione e il riscontro delle decisioni prese.

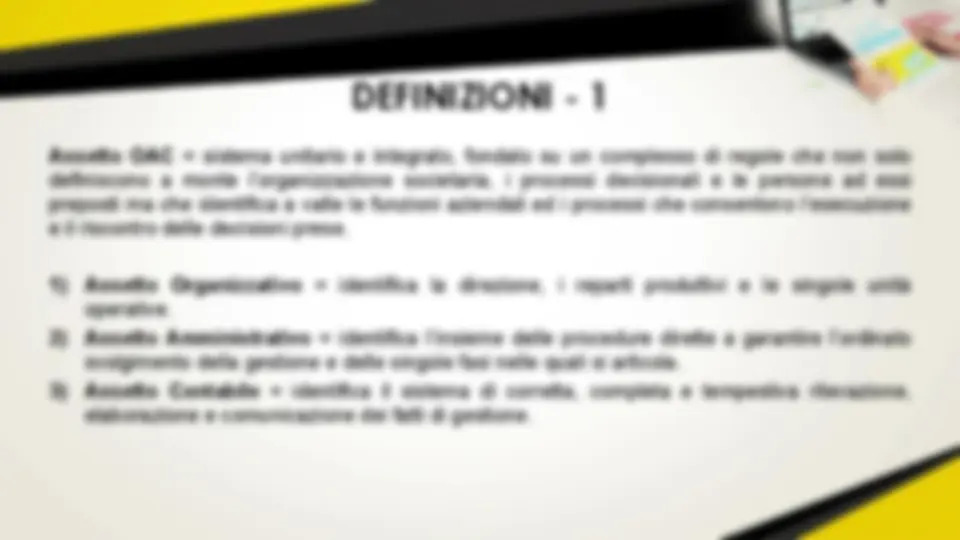

DEFINIZIONI - 1

Assetto OAC = sistema unitario e integrato, fondato su un complesso di regole che non solo

definiscono a monte l’organizzazione societaria, i processi decisionali e le persone ad essi

preposti ma che identifica a valle le funzioni aziendali ed i processi che consentono l’esecuzione

e il riscontro delle decisioni prese.

1) Assetto Organizzativo = identifica la direzione, i reparti produttivi e le singole unità

operative.

2) Assetto Amministrativo = identifica l’insieme delle procedure dirette a garantire l’ordinato

svolgimento della gestione e delle singole fasi nelle quali si articola.

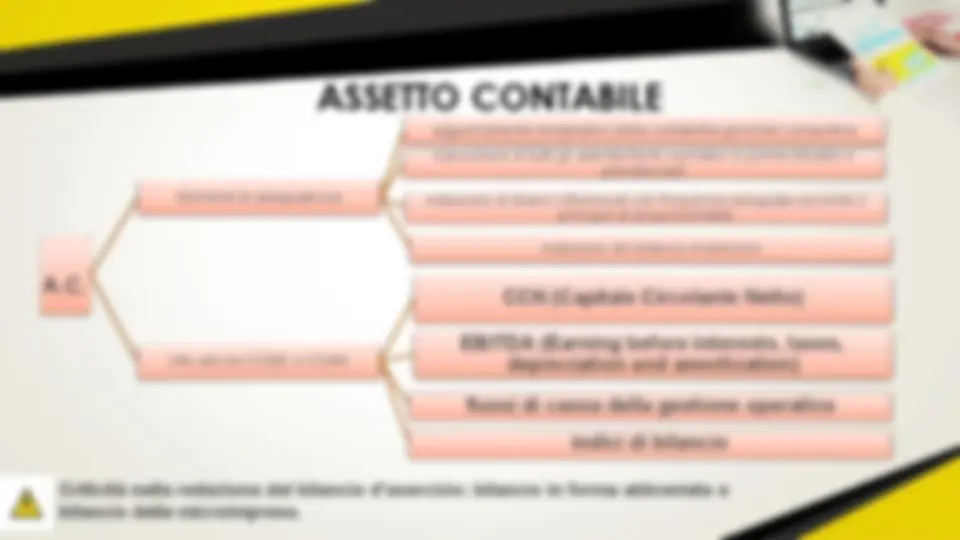

3) Assetto Contabile = identifica il sistema di corretta, completa e tempestiva rilevazione,

elaborazione e comunicazione dei fatti di gestione.

DEFINIZIONI - 2

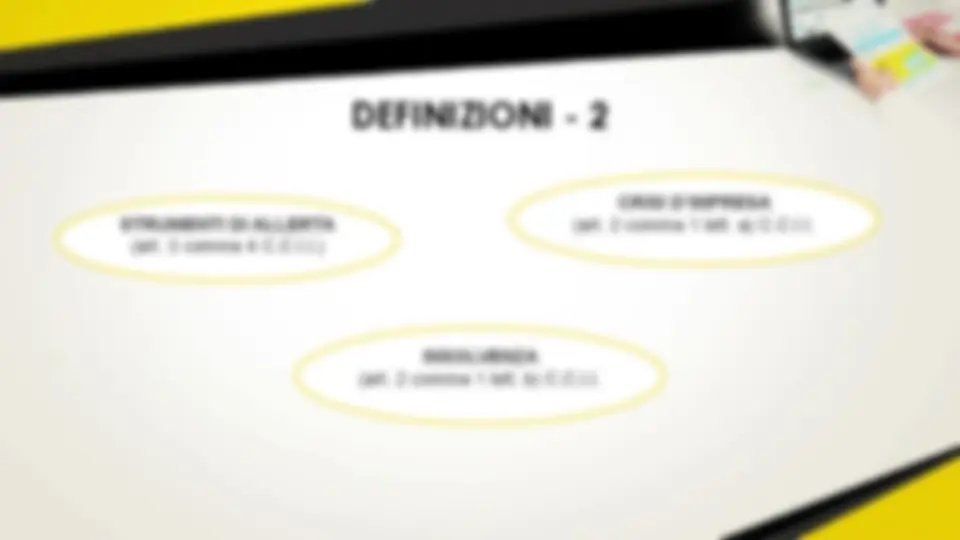

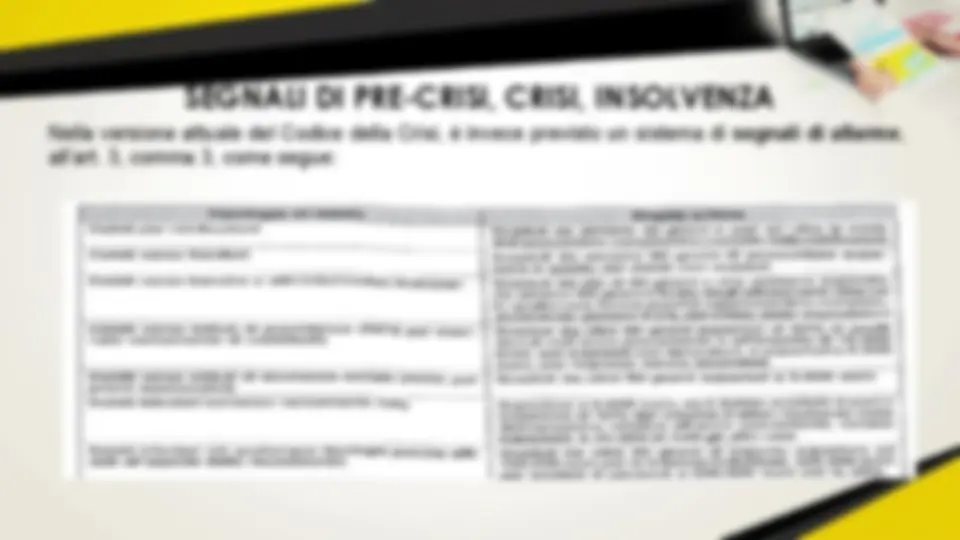

Strumenti di allerta = obblighi di segnalazione disciplinati dall’art. 3 CCII a carico dell’organo di

controllo (art. 25-octies CCII) e dei creditori pubblici qualificati (art. 25-novies CCII).

Crisi d’impresa = lo stato del debitore che rende probabile l’insolvenza e che si manifesta con

l’inadeguatezza dei flussi di cassa prospettici a far fronte alle obbligazioni nei successivi dodici

mesi (art. 2 CCII, lett. a).

Insolvenza = lo stato del debitore che si manifesta con inadempimenti od altri fatti esteriori, i

quali dimostrino che il debitore non è più in grado di soddisfare regolarmente le proprie

obbligazioni (art. 2 CCII, lett. b).

DEFINIZIONI - 3

CONTINUITA’ AZIENDALE

(ISA Italia 570)

BUSINESS JUDGEMENT RULE (BJR)

principio di insindacabilità

Contestazione solo in caso di:

Scelta irragionevole e irrazionale

ASSETTO ORGANIZZATIVO

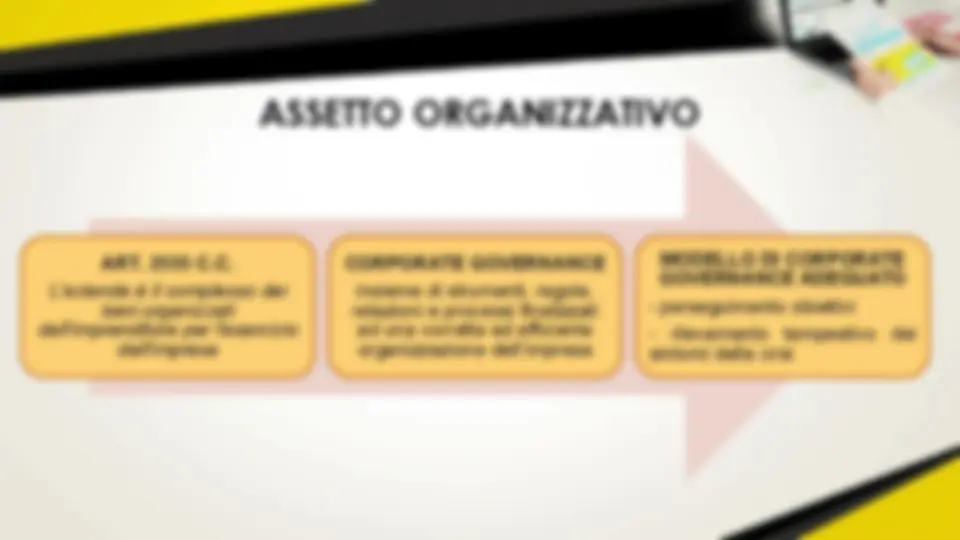

ART. 2555 C.C. L'azienda è il complesso dei beni organizzati dall'imprenditore per l'esercizio dell'impresa

CORPORATE GOVERNANCE insieme di strumenti, regole, relazioni e processi finalizzati ad una corretta ed efficiente organizzazione dell’impresa

MODELLO DI CORPORATE GOVERNANCE ADEGUATO

- perseguimento obiettivi

- rilevamento tempestivo dei sintomi della crisi

ASSETTO ORGANIZZATIVO

Partendo dalla definizione di azienda « L'azienda è il complesso dei beni organizzati

dall'imprenditore per l'esercizio dell'impresa» (art. 2555 c.c.), punto centrale è la definizione della

corporate governance (=> insieme di strumenti, regole, relazioni e processi finalizzati ad una

corretta ed efficiente organizzazione dell’impresa) oltre che dell’intera struttura aziendale.

Infatti un modello di corporate governance può definirsi adeguato se favorisce la

concentrazione degli sforzi organizzativi nel perseguimento degli obiettivi prefissati dalla strategia

aziendale e consente un rilevamento tempestivo dei sintomi di crisi riconducibili a mutate

condizioni di contesto competitivo, a fronte dei quali può rendersi necessaria una reazione o un

cambiamento.

ASSETTO ORGANIZZATIVO

Secondo la Scuola Italiana dei Docenti di Ragioneria e di Economia Aziendale (SIDREA), l’ assetto organizzativo include:

- la configurazione della corporate governance aziendale e quindi la definizione delle modalità di articolazione e funzionamento degli organi di amministrazione e controllo;

- la configurazione delle variabili organizzative intese come struttura organizzativa e sistemi operativi.

Il CNDCEC definisce adeguato l’assetto organizzativo che rispetti i seguenti requisiti:

- definizione di un’organizzazione gerarchica ;

- redazione di un organigramma aziendale con chiara identificazione delle funzioni, dei compiti e delle linee di responsabilità;

- esercizio dell’ attività decisionale e direttiva della società da parte dei soggetti ai quali sono assegnati i relativi poteri;

- sussistenza di procedure tali da assicurare l’efficienza e l’efficacia della gestione dei rischi e del sistema di controllo, nonché la completezza, la tempestività, l’attendibilità e l’efficacia dei flussi informativi anche con riferimento alle società controllate;

- esistenza di procedure tali da assicurare la presenza di personale con conoscenze e competenze adeguate a svolgere le funzioni ad esso assegnate;

- presenza di direttive e procedure aziendali interne, il loro costante aggiornamento ed effettiva diffusione.

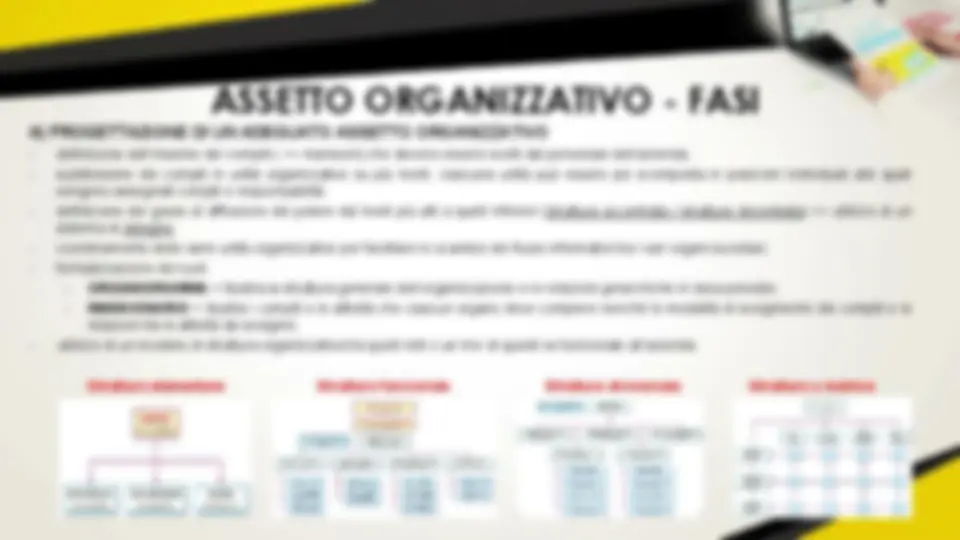

A) PROGETTAZIONE DI UN ADEGUATO ASSETTO ORGANIZZATIVO

ASSETTO ORGANIZZATIVO - FASI

- definizione compiti/mansioni del personale dell’azienda

- suddivisione compiti in unità organizzative su più livelli;

- eventuale scomposizione in posizioni individuali (assegnazione compiti e responsabilità)

- definizione del grado di diffusione del potere (struttura accentrata / struttura decentrata) => sistema di deleghe

- coordinamento delle varie unità organizzative per facilitare lo scambio dei flussi informativi tra i vari organi societari

- formalizzazione dei ruoli (organigramma, mansionario, funzionigramma, ecc.)

- utilizzo di un modello di struttura organizzativa tra quelli noti o un mix di questi se funzionale all’azienda

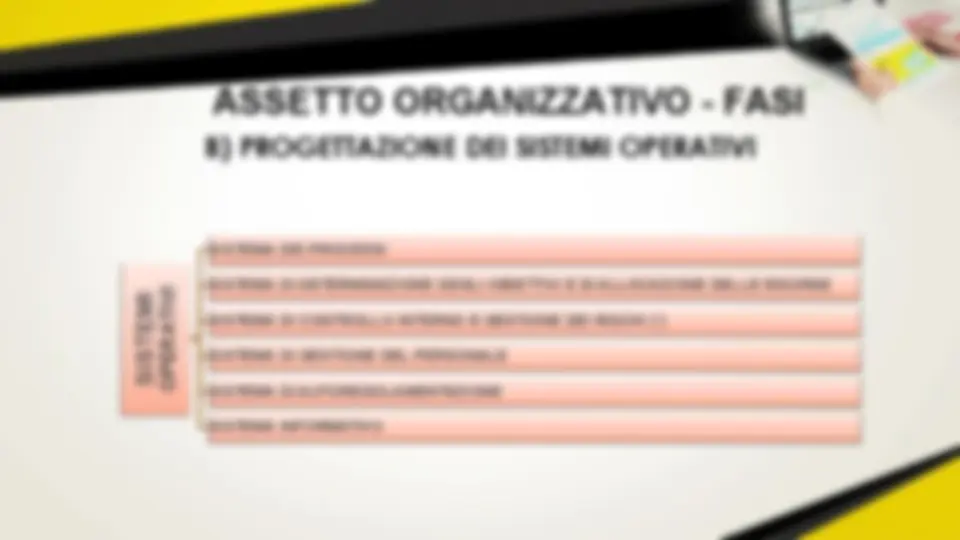

B) PROGETTAZIONE DEI SISTEMI OPERATIVI

ASSETTO ORGANIZZATIVO - FASI

SISTEMIOPERATIVI

SISTEMA DEI PROCESSI

SISTEMA DI DETERMINAZIONE DEGLI OBIETTIVI E DI ALLOCAZIONE DELLE RISORSE

SISTEMA DI CONTROLLO INTERNO E GESTIONE DEI RISCHI ()*

SISTEMA DI GESTIONE DEL PERSONALE

SISTEMA DI AUTOREGOLAMENTAZIONE

SISTEMA INFORMATIVO

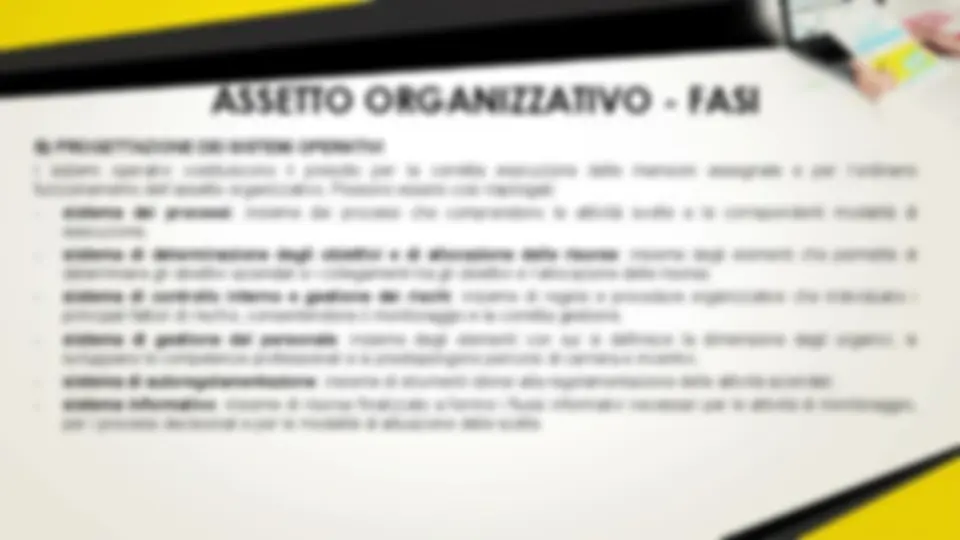

ASSETTO ORGANIZZATIVO - FASI

B) PROGETTAZIONE DEI SISTEMI OPERATIVI

I sistemi operativi costituiscono il presidio per la corretta esecuzione delle mansioni assegnate e per l’ordinario funzionamento dell’assetto organizzativo. Possono essere così riepilogati:

- sistema dei processi : insieme dei processi che comprendono le attività svolte e le corrispondenti modalità di esecuzione;

- sistema di determinazione degli obiettivi e di allocazione delle risorse : insieme degli elementi che permette di determinare gli obiettivi aziendali e i collegamenti tra gli obiettivi e l’allocazione delle risorse;

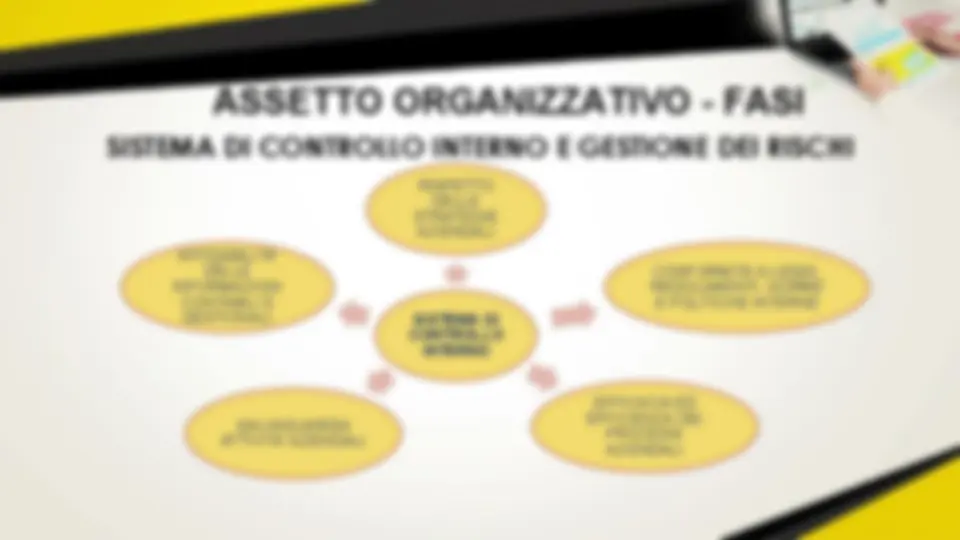

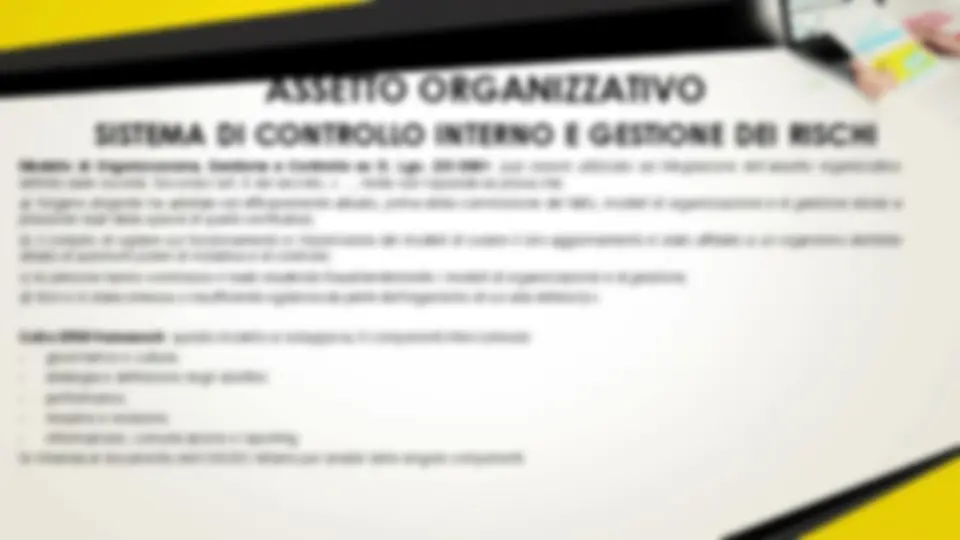

- sistema di controllo interno e gestione dei rischi : insieme di regole e procedure organizzative che individuano i principali fattori di rischio, consentendone il monitoraggio e la corretta gestione;

- sistema di gestione del personale : insieme degli elementi con sui si definisce la dimensione degli organici, si sviluppano le competenze professionali e si predispongono percorsi di carriera e incentivi;

- sistema di autoregolamentazione : insieme di strumenti idonei alla regolamentazione delle attività aziendali;

- sistema informativo : insieme di risorse finalizzato a fornire i flussi informativi necessari per le attività di monitoraggio, per i processi decisionali e per le modalità di attuazione delle scelte.