1

La rilevazione (3)

• Il bilancio d’esercizio

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Bilancio di chiusura successivamente alla scritture di assestamento

Tipologia: Appunti

1 / 26

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

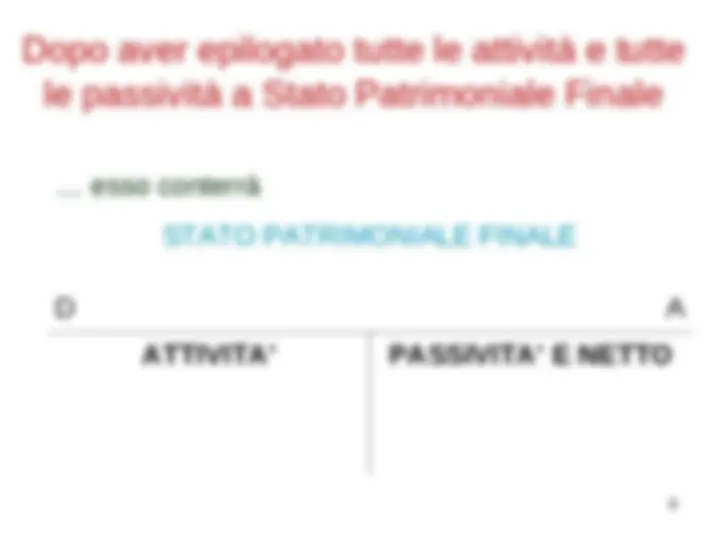

(^) Si chiudono tutti i conti aperti, determinandone il saldo; (^) Si epilogano i conti accesi a costi e ricavi di competenza nel conto di riepilogo denominato “Conto economico”, il cui saldo esprimerà il risultato d’esercizio (utile o perdita); (^) Si epilogano i conti accesi alle attività e alle passività (compreso il risultato d’esercizio) nel conto di riepilogo “Stato patrimoniale”.

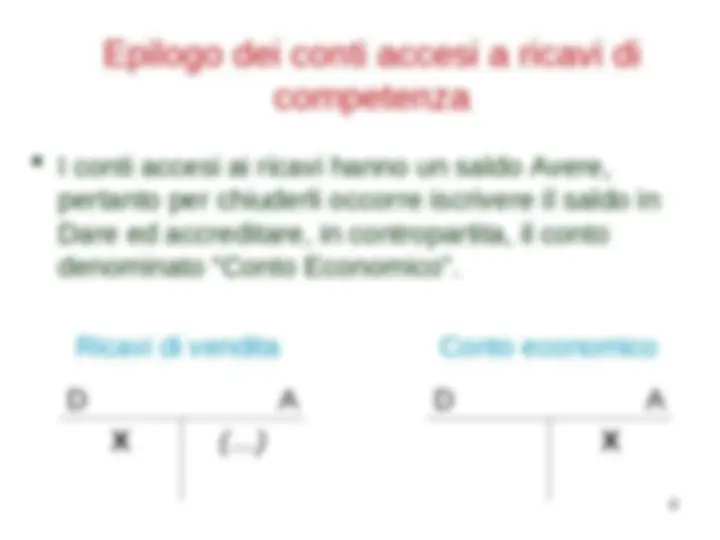

(^) I conti accesi ai ricavi hanno un saldo Avere, pertanto per chiuderli occorre iscrivere il saldo in Dare ed accreditare, in contropartita, il conto denominato “Conto Economico”. Ricavi di vendita Conto economico D A D A X (…) X

… esso conterrà CONTO ECONOMICO D A TUTTI I COSTI di competenza economica dell’esercizio

di competenza economica dell’esercizio

(^) I conti accesi alle attività hanno un saldo Dare, pertanto per chiuderli occorre iscrivere il saldo in Avere ed addebitare, in contropartita, il conto denominato “Stato Patrimoniale Finale”. Impianti e macch. Stato Patrimoniale Finale D A D A (…) X X

(^) I conti accesi alle passività e al netto hanno un saldo Avere, pertanto per chiuderli occorre iscrivere il saldo in Dare ed accreditare, in contropartita, il conto denominato “Stato Patrimoniale Finale”. Deb. v/fornitori Stato Patrimoniale Finale D A D A X (…) X

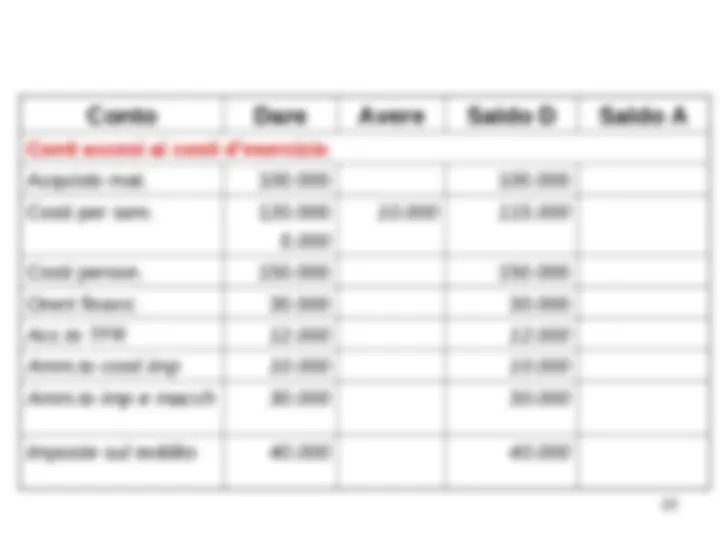

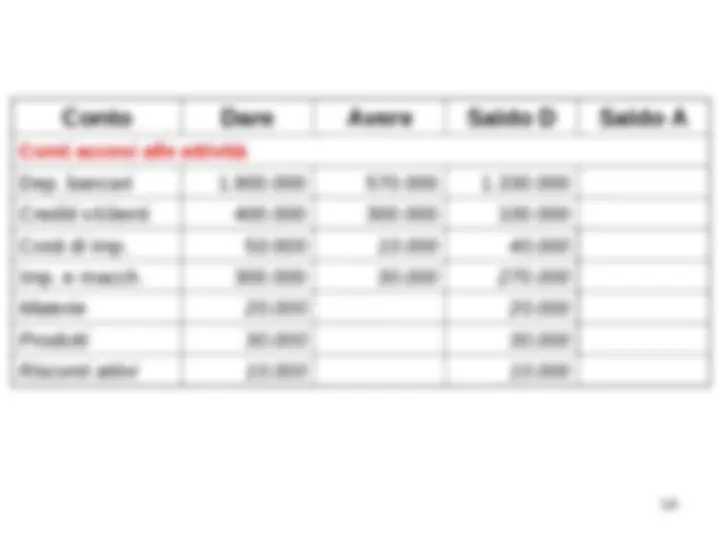

Conto Dare Avere Saldo D Saldo A Conti accesi ai ricavi d’esercizio (e alle rettifiche di costo) Ric. vend. prod. 500.000 500. Rim fin di materie 20.000 20. Rim fin prodotti 30.000 30.

Conto economico Utile d’esercizio D A D A 487.000 550.000 63. 63.

=======

======= N.B. Qual è la natura del conto utile d’esercizio? Nel nostro esempio, Ricavi > Costi Saldo: Utile

16

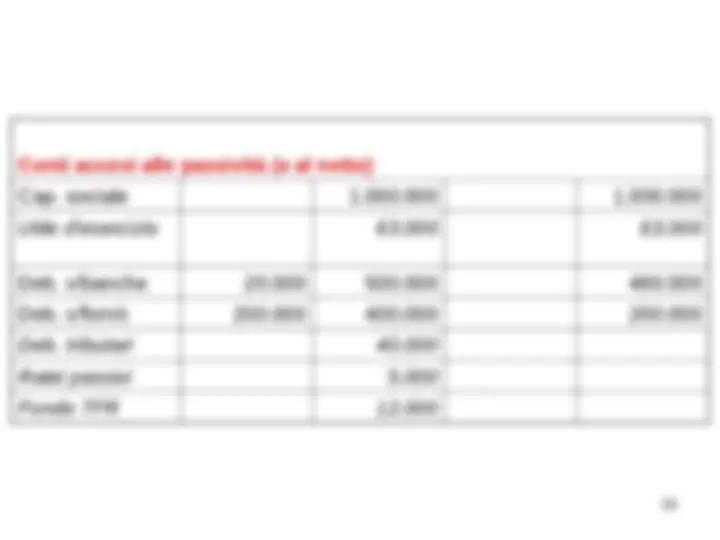

Attività Depositi bancari

Crediti vs clienti 100 Costi d’impianto 40 Impianti e macch. 270 Materie 20 Prodotti Passività e Netto Capitale sociale

Utile dell’es. 63 Debiti vs banche 480 Debiti vs forn. 200 Debiti tributari 40 Ratei passivi

Siamo arrivati al Bilancio!

Conto economico : serve a rappresentare il reddito d’esercizio nei suoi elementi positivi (ricavi) e negativi (costi); nel codice civile è disciplinato all’art 2425