IL BEP E LA BREAK EVEN

ANALYSIS

- L’ANALISI DEI COSTI

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

analisi del break even point, costi e ricavi. Studio del punto di pareggio fra costi e ricavi

Tipologia: Sintesi del corso

1 / 20

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

- L’ANALISI DEI COSTI

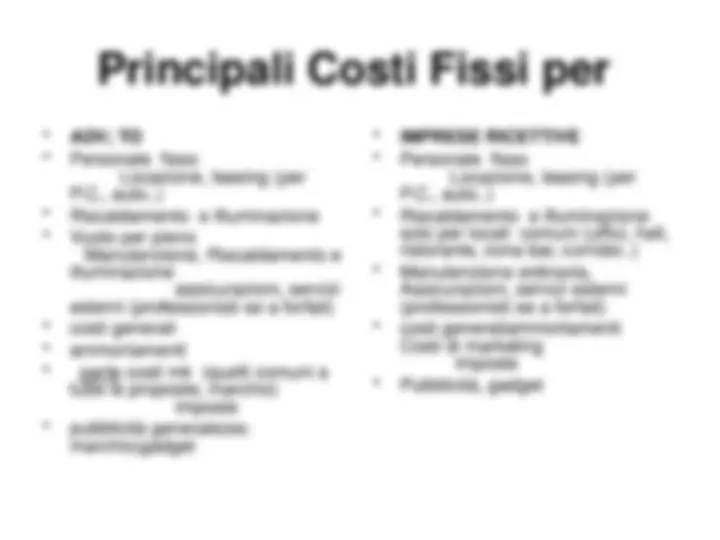

COSTO: e’ il sacrificio economico necessario per acquisire i fattori produttivi. la classificazione dei costi

COSTI FISSI:sono quelli che, entro certi limiti, non variano al variare della produzione. Costi fissi C O S T I produzione

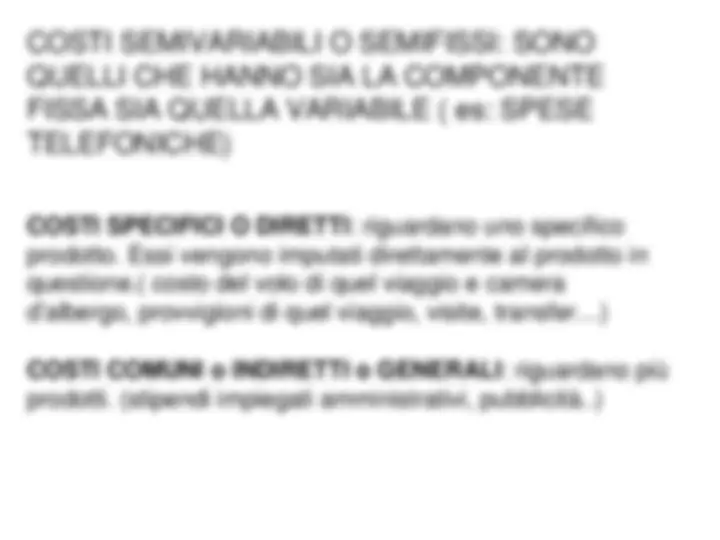

FISSA SIA QUELLA VARIABILE ( es: SPESE TELEFONICHE) COSTI SPECIFICI O DIRETTI : riguardano uno specifico prodotto. Essi vengono imputati direttamente al prodotto in questione.( costo del volo di quel viaggio e camera d’albergo, provvigioni di quel viaggio, visite, transfer…) COSTI COMUNI o INDIRETTI o GENERALI : riguardano più prodotti. (stipendi impiegati amministrativi, pubblicità..)

C.F.+ O.F O.F. ricavi Costo Economico –tecnico (CF+OF+CV) BEP Produzione: X C O S T I / R I C A V I C.V. C.F.

OGNI IMPRESA PUO’ STABILIRE LA PROPRIA CAPACITA’ DI REDDITO, CIOE’ L’AUMENTO O LA DIMINUZIONE DI UN CERTO CAPITALE INIZIALE, UTILIZZANDO LO STRUMENTO ANALITICO DELL’ANALISI DEL PUNTO DI PAREGGIO: BREAK EVEN ANALYSIS, CHE HA LO SCOPO DI DETERMINARE IL PUNTO DI PAREGGIO TRA COSTI E RICAVI. ESSA, TENENDO CONTO DEI COSTI FISSI E VARIABILI, PERMETTE DI STABILIRE IL PUNTO IN CUI GLI UTILI O I RICAVI D’ESERCIZIO UGUAGLIANO I COSTI TOTALI E OLTRE IL QUALE SI HA UN UTILE NETTO D’AZIENDA. Sapendo che il Costo Totale è dato da: sommatoria Costi Fissi con Costi Variabili (questi ultimi vengono moltiplicati per il numero dei clienti, in questo caso nostra incognita, in quanto variano al variare di tale numero) CT=CF+CV.X CT=COSTO TOTALE e che il Ricavo Totale è dato dal Prezzo per il numero di persone che arriveranno: X (incognita: clienti, n° presenze in albergo, o che effettueranno quel viaggio, o che riempiranno quell’aereo…) RT=P.X CV = COSTO VARIABILE Per sapere quante persone dovranno arrivare affinché i costi si eguaglino ai ricavi, dobbiamo porre l’uguaglianza: RT=CT BEP CF = COSTO FISSO

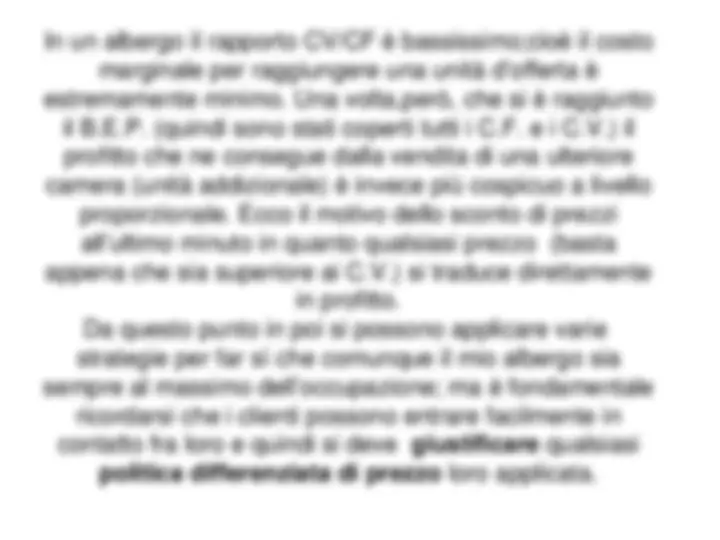

In un albergo il rapporto CV/CF è bassissimo;cioè il costo marginale per raggiungere una unità d’offerta è estremamente minimo. Una volta,però, che si è raggiunto il B.E.P. (quindi sono stati coperti tutti i C.F. e i C.V.) il profitto che ne consegue dalla vendita di una ulteriore camera (unità addizionale) è invece più cospicuo a livello proporzionale. Ecco il motivo dello sconto di prezzi all’ultimo minuto in quanto qualsiasi prezzo (basta appena che sia superiore ai C.V.) si traduce direttamente in profitto. Da questo punto in poi si possono applicare varie strategie per far sì che comunque il mio albergo sia sempre al massimo dell’occupazione; ma è fondamentale ricordarsi che i clienti possono entrare facilmente in contatto fra loro e quindi si deve giustificare qualsiasi politica differenziata di prezzo loro applicata.

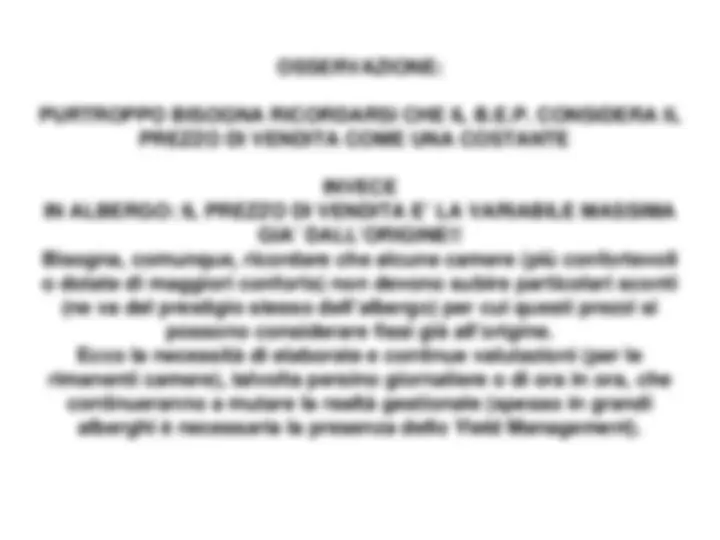

OSSERVAZIONE: PURTROPPO BISOGNA RICORDARSI CHE IL B.E.P. CONSIDERA IL PREZZO DI VENDITA COME UNA COSTANTE INVECE IN ALBERGO: IL PREZZO DI VENDITA E’ LA VARIABILE MASSIMA GIA’ DALL’ORIGINE!! Bisogna, comunque, ricordare che alcune camere (più confortevoli o dotate di maggiori conforts) non devono subire particolari sconti (ne va del prestigio stesso dell’albergo) per cui questi prezzi si possono considerare fissi già all’origine. Ecco la necessità di elaborate e continue valutazioni (per le rimanenti camere), talvolta persino giornaliere o di ora in ora, che continueranno a mutare la realtà gestionale (spesso in grandi alberghi è necessaria la presenza dello Yield Management).