Scarica budget esercitazioni e più Esercizi in PDF di Programmazione e controllo solo su Docsity!

Luiss

Il ruolo e le caratteristiche del sistema di budgeting

Prof.ssa Maria Pia Maraghini [email protected] https://docenti.unisi.it/it/maraghini

Pianificazione e Controllo (B) a.a. 2021- 2022

Il budget

A. Cos’è

B. Caratteristiche

C. Funzioni

D. Approcci alla sua formulazione

E. Iter di redazione

F. Processo di budgeting

G. Logiche operative dei sistemi di budgeting

B. Caratteristiche a) Deriva dal piano strategico aziendale, costituendone il primo anno b) È relativo all’azienda nel suo complesso (globalità) c) È articolato per centri di responsabilità d) È riferito a diverse dimensioni e ad intervalli di tempo infrannuali e) Esprime in termini economico-finanziari gli obiettivi che l’azienda intende raggiungere nel prossimo periodo (obiettivi – decisioni – risorse)

a) Il legame con il Piano aziendale 2003 2004 2005 2006 2007 2008 2009 I anno Programma d’esercizio annuale (budget) II anno III anno IV anno V anno I anno Programma d’esercizio annuale (budget) II anno III anno IV anno V anno Nuovo anno aggiunto al ciclo 2003 2004 2005 2006 2007 2009 I anno Programma d’esercizio annuale (budget) II anno III anno IV anno V anno I anno Programma d’esercizio annuale (budget) II anno III anno IV anno V anno Nuovo anno aggiunto al ciclo I anno Programma d’esercizio annuale (budget) II anno III anno IV anno V anno Nuovo anno aggiunto al ciclo …. Concept of “Managerial ACCOUNTABILITY”

c) Articolazione in centri di responsabilità Budget per programmi Riferimento ai cosiddetti centri di responsabilità , suddivisi in:

- Centri di costo

- Centri di profitto (o di risultato)

- Centri di spesa

- Centri di investimento Siamo in presenza di un Centro di Responsabilità quando è possibile con chiarezza:

- definire gli obiettivi da raggiungere

- individuare i costi dei fattori dipendenti dagli obiettivi programmati (“controllabili”)

- individuare i costi…indipendenti (“incontrollabili”)

- accertare un’unica ed univoca responsabilità nell’uso delle risorse disponibili

d) Differenti dimensioni ed intervalli di tempo Diverse dimensioni di analisi

- Il processo di elaborazione del budget può essere attuato in relazione a diverse dimensioni: - La natura dei fattori produttivi - La destinazione (prodotto/servizio) - Le attività - I processi - … Intervalli di tempo infrannuali - L’infrannualità è una specificità essenziale del budget e ne caratterizza l’utilizzo nel quadro del processo di pianificazione - Consente una migliore individuazione di scostamenti e disfunzioni (es. fluttuazioni nella domanda) - Maggiore possibilità di influenzare i comportamenti e di incrementare l’efficacia e la tempestività del processo di programmazione e controllo - Non costituisce una regola fissa: ci possono anche essere budget pluriennali!

C. Funzioni

Guida ed

orientamento Relazione tra

aree aziendali

Coordinamento

delle azioni

Motivazione dei

responsabili

Programmazione

e controllo

Omogeneizzazione

in termini

econ.-finanziari

Formazione ed

apprendimento

Guida ed

orientamento Relazione tra

aree aziendali

Coordinamento

delle azioni

Motivazione dei

responsabili

Programmazione

e controllo

Omogeneizzazione

in termini

econ.-finanziari

Formazione ed

apprendimento

D. Approcci per la formulazione Di natura partecipativa

- I CdR formulano le loro proposte di budget

- Gli obiettivi di budget vengono concordati tra i vari soggetti

- Enfasi sulle cause degli scostamenti Processo di tipo bottom-up

- Troppo spazio alle individualità ed agli obiettivi di area?

- Difficile coordinamento?

- Budget slacks? (riserve di risultato o risorse sovrabbondanti) Di carattere impositivo - Obiettivi del piano decisi dall’alta direzione - Elevato livello di dettaglio - Mancata partecipazione del manager alla definizione degli obiettivi: può solo conseguirli … Processo di tipo top-down - Scarsa conoscenza dei problemi locali? - Difficile accettazione e demotivazione? - Eccessiva enfasi posta sugli scostamenti negativi?

Approccio negoziale

F. Processo di budgeting

- Definizione delle linee guida e degli obiettivi generali del budget

- Formulazione del budget delle vendite

- Preparazione di massima degli altri budget

- Negoziazione tra responsabili, posti a vari livelli gerarchici, ai fini di un accordo definitivo sui piani

- Coordinamento e revisione delle singole componenti del budget

- Approvazione finale

- Distribuzione del budget approvato

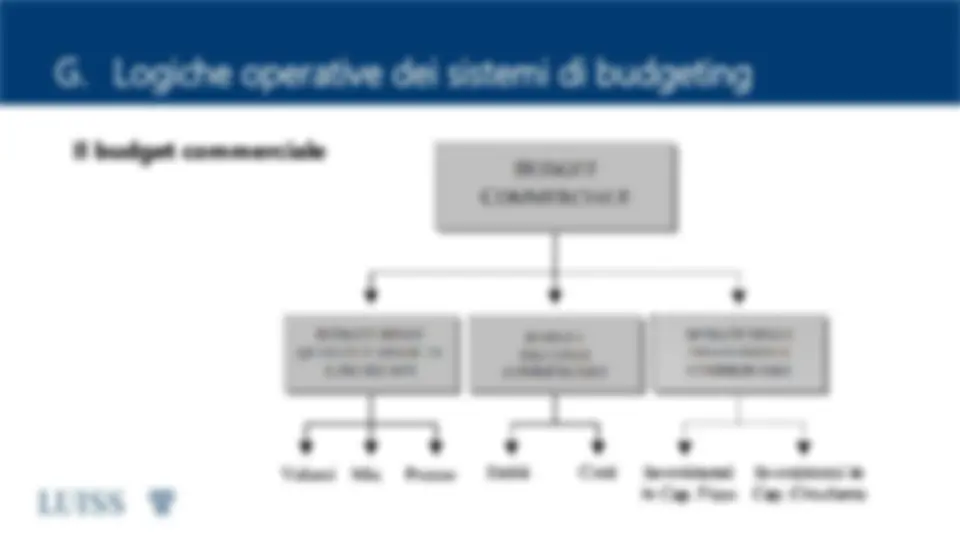

G. Logiche operative dei sistemi di budgeting Il budget commerciale

G. Logiche operative dei sistemi di budgeting I budget delle altre aree funzionali Budget delle altre aree funzionali Budget di ricerca & sviluppo Budget della formazione Budget delle altre aree residue

Costi parametrici (o tecnici) e costi discrezionali

I budget dei costi discrezionali

- I valori da inserire nel budget in formazione vengono definiti sulla base dei valori assunti nel passato recente dalle voci di spesa prese in considerazione - In genere, tali costi sono quelli sostenuti nel corso del periodo amministrativo immediatamente precedente a quello di budget

- I valori storici, subiscono una sorta di adeguamento o aggiustamento sulla base di due principali fattori: - l’andamento atteso del tasso di inflazione - l’avvio di nuovi programmi/attività e/o di modifica (al rialzo o al ribasso) di quelle/i già esistenti Vantaggi :

- Richiede poco tempo

- Usa dati noti, come il tasso atteso di inflazione e il costo iniziale dei servizi Svantaggi :

- Si basa fondamentalmente sul passato non valutando in modo oggettivo l’efficacia delle prestazioni passate

- Non rimette in discussione il livello attuale dei costi che potrebbe riflettere attività inutili, sprechi ed altre disfunzioni, ma lo perpetua

- Pone eccessiva enfasi sull’aspetto quantitativo della gestione Rischi :

- Lievitazione incontrollata dei costi dei servizi centrali

- Mancanza di una raffinata analisi costi/benefici

- Distorsioni gestionali generate dalla mancanza di informazioni attendibili sul grado di efficienza e di efficacia raggiunto nell’impiego delle risorse

- Impiego di risorse fino al raggiungimento del budget, anche tramite spese non efficienti spese nel corso degli ultimi mesi del periodo amministrativo

- Automatismi protratti nel tempo

- Ogni anno (o periodi più lunghi) si rimette in discussione l’attività da svolgere nei centri di costo discrezionali, cioè si fa il budget partendo ogni volta da zero, senza lasciarsi condizionare eccessivamente dalle attività svolte e dai costi sostenuti in passato Vantaggi :

- conduce ad una allocazione efficiente di risorse, poiché si basa soltanto sulle necessità ed i benefici attesi per l'azienda;

- spinge i manager a determinare con accuratezza i costi dei propri progetti e ad identificare possibili alternative;

- permette di identificare ove determinate richieste di finanziamenti e specifici dati di costi risultino "gonfiati" ed eccessivi;

- risulta particolarmente utile nei processi di budgeting relativi a reparti o servizi rispetto ai quali sia difficoltoso determinare con esattezza l'output finale;

- accresce la motivazione del personale coinvolto, implicando più approfonditi livelli di coinvolgimento nel processo decisionale e più elevati gradi di responsabilità;

- aumenta la comunicazione e la coordinazione all'interno dell'organizzazione;

- consente di identificare e di eliminare eventuali sprechi e progetti/operazioni obsolete. Svantaggi :

- Difficoltà nella definizione delle decision unit e dei decision packages

- Processo lungo ed approfondito

- Eccessivo stress e tensione per e tra i vari manager responsabili di unità talvolta "concorrenti"

- Richiede addestramento e formazione dei managers Incremental budgeting Zero-Based budgeting G. Logiche operative dei sistemi di budgeting

G. Logiche operative dei sistemi di budgeting Il consolidamento dei budget settoriali

BBUDGETUDGET

A AZIENDALEZIENDALE

BUDGET FINANZIARIO BUDGET PATRIMONIALE BUDGET DELLE FONTI E DEGLI IMPIEGHI BUDGET DI CASSA BUDGET ECONOMICO

G. Logiche operative dei sistemi di budgeting Il budget economico BUDGET AREA PRODUZIONE BUDGET ALTRE AREE FUNZIONALI BUDGET FINANZIARIO BUDGET AREA COMMERCIALE

BUDGET

ECONOMICO

Costi Commerciali Ricavi Costi Industriali Altri Costi:

- Amministrativi

- Spese di R&S

- Spese generali Oneri finanziari Utile netto (Perdita netta)