Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

questo file mostra come eseguire il bilancio consolidato

Tipologia: Dispense

1 / 115

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Un gruppo aziendale è un aggregato di imprese che si

presenta come unità economica, nella quale l’insieme

delle società partecipanti è amministrato su basi uniformi

(o direzione unica), in funzione dell’interesse del gruppo

unitariamente inteso.

In un gruppo aziendale :

le imprese del gruppo sono giuridicamente distinte;

le imprese del gruppo sono sottoposte al controllo

(influenza dominante) dello stesso soggetto

economico;

c’è una relazione tra le imprese del gruppo,

generalmente formalizzata attraverso la detenzione di

capitale di rischio (partecipazioni).

I singoli bilanci delle imprese appartenenti al gruppo non sono

sufficienti a dare rappresentazione della situazione patrimoniale

del gruppo, delle potenzialità del gruppo di generare reddito,

delle dinamiche finanziarie del gruppo stesso.

A ciò sopperisce un ulteriore strumento informativo, che si

affianca ai bilanci delle singole aziende: il bilancio consolidato

di gruppo , che illustra la situazione patrimoniale, finanziaria ed

il risultato economico di un gruppo di imprese.

In particolare, la funzione informativa del bilancio consolidato è

diretta a:

superare le carenze informative dei bilanci individuali in

contesti caratterizzati dall’unitarietà del governo economico;

evidenziare le sole operazioni con i terzi, elidendo gli

elementi patrimoniali e reddituali infra- gruppo.

Il bilancio consolidato, peraltro, ha dei limiti:

non sostituisce affatto l’informativa nei bilanci delle

singole imprese del gruppo, ma la integra;

la modalità con cui è redatto e la sua «logica di fondo»

portano a mostrare il gruppo come una unità, dando

rilevanza alle sole operazioni con i terzi ed

«eliminando» le operazioni infragruppo; ciò comporta

che il bilancio consolidato non è uno strumento utile per

comprendere i rapporti «interni» al gruppo.

Il bilancio consolidato è invece indispensabile per

comprendere i rapporti che il gruppo, nel suo insieme,

intrattiene con il contesto esterno di riferimento.

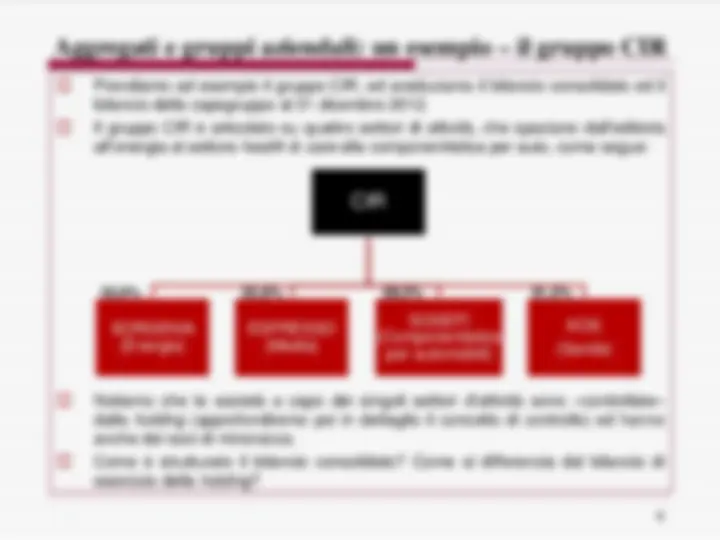

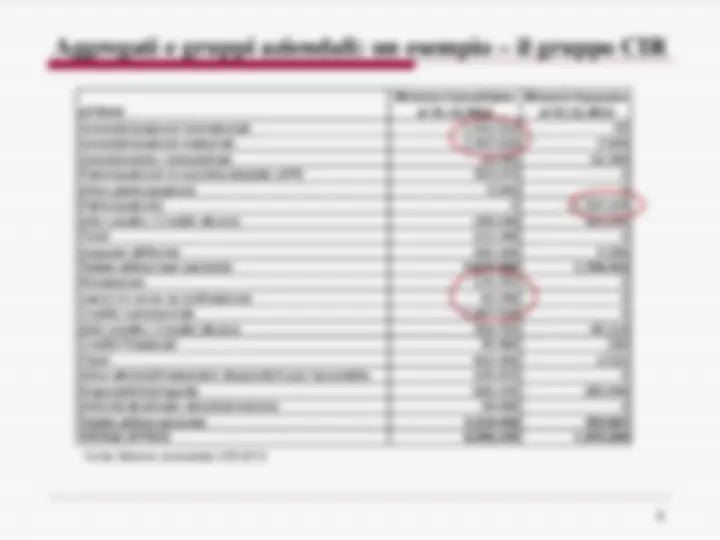

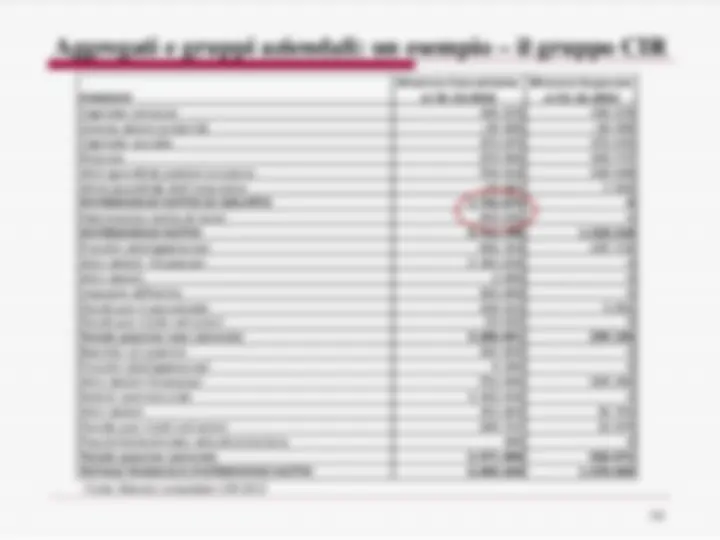

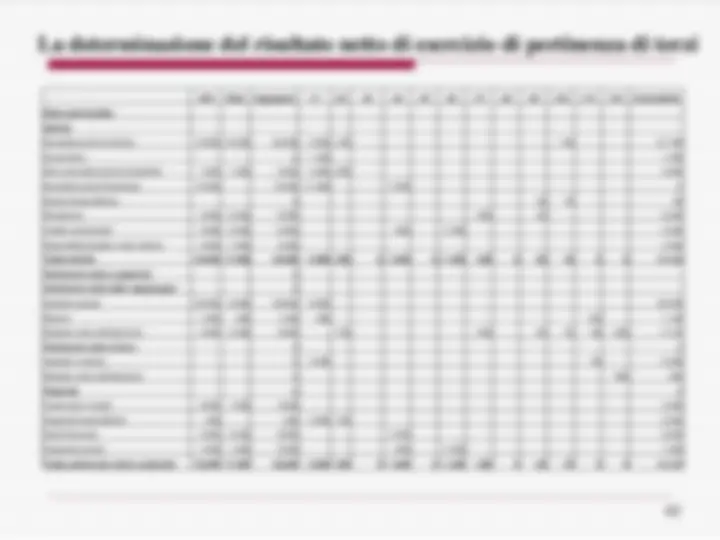

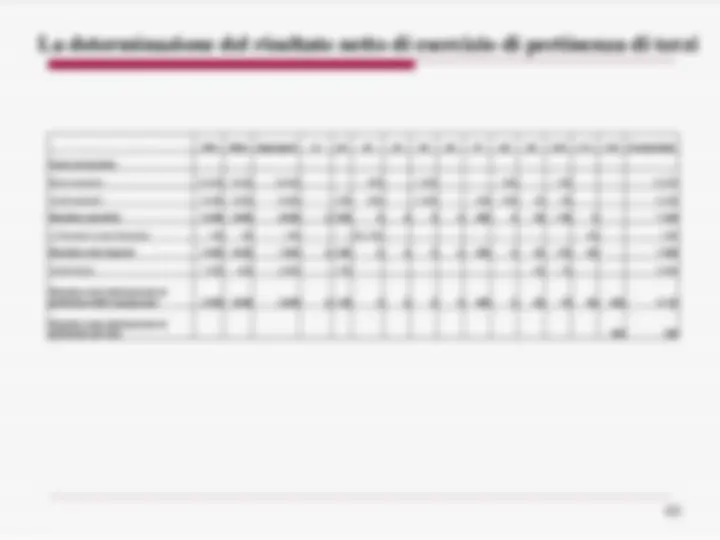

Aggregati e gruppi aziendali: un esempio – il gruppo CIR

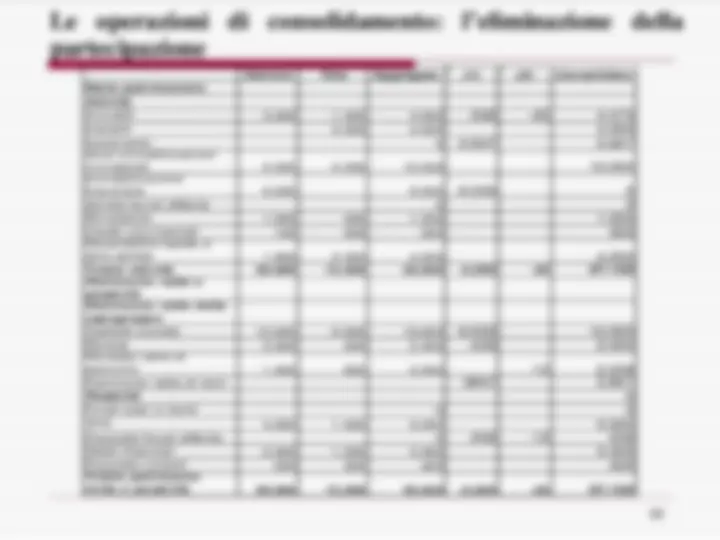

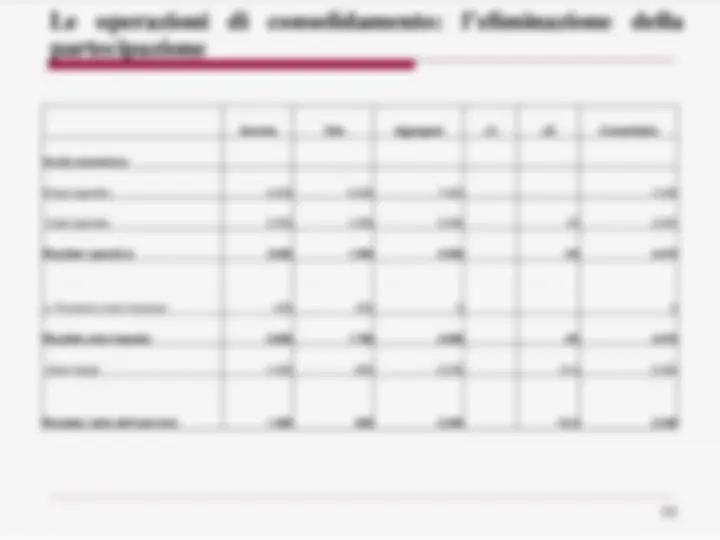

CIR

PASSIVO

- al 31.12. Bilancio Consolidato - al 31.12. Bilancio Separato Aggregati e gruppi aziendali: un esempio – il gruppo CIR

Lo scopo di questa sezione del corso è quindi:

dapprima, approfondire il contesto normativo, nazionale

e internazionale, alla base della costruzione del bilancio

consolidato;

poi, approfondirne le tecniche di costruzione

(operazioni di pre-consolidamento, operazione di

annullamento della partecipazione, operazioni di

elisione dei rapporti infra gruppo).

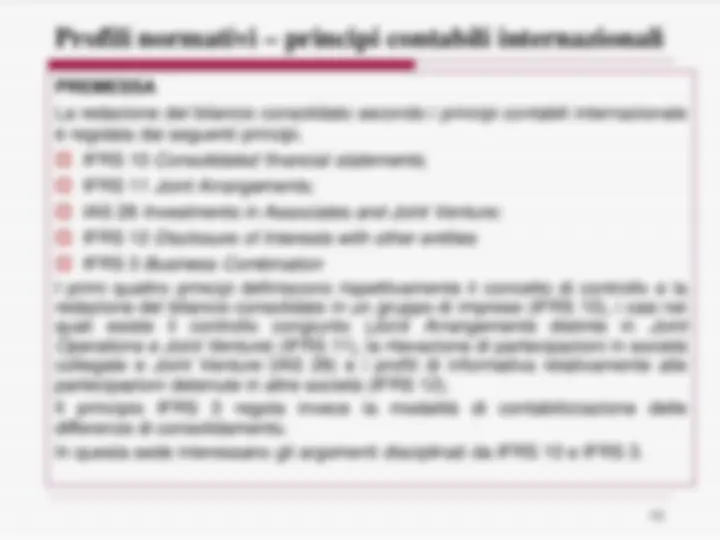

Profili normativi – panoramica generale

Le regole ed i principi di redazione del bilancio consolidato sono disciplinati da un lato dalla normativa nazionale italiana e dall’altro dai principi contabili internazionali IAS/IFRS.

L’applicazione di una o dell’altra normativa dipende dalla natura del soggetto consolidante o del gruppo, come segue.

NORMATIVA INTERNAZIONALE

Il regolamento CE 1606/2002 dispone che tutte le società quotate, le società con strumenti finanziari diffusi tra il pubblico, le banche, le società assicurative residenti in un paese membro della UE debbono ( obbligo ) redigere il bilancio consolidato secondo i principi IAS/IFRS

Il DLgs 38/2005 ha esteso a tutte le società italiane non quotate che redigono il bilancio consolidato e alle società controllate da società tenute alla redazione del bilancio consolidato secondo gli IAS/IFRS la facoltà di redigere il bilancio consolidato secondo i principi IAS/IFRS

I principi IAS / IFRS di riferimento sono IFRS 10, IFRS 11, IFRS 12 e IFRS 3.

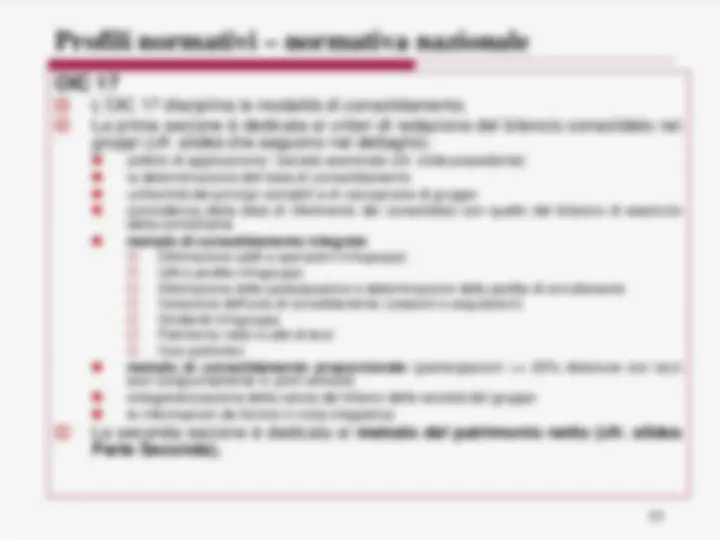

NORMATIVA NAZIONALE

Ne consegue che tutte le altre società italiane (quindi le società non obbligate , che non abbiano scelto di applicare gli IAS/IFRS facoltativamente) debbono redigere il bilancio consolidato secondo la normativa del Decreto Legislativo 127/1991 (che recepisce la normativa della VII Direttiva CEE) e del Decreto Legislativo 32/2007 (che recepisce la Direttiva Comunitaria 51/2003), nonché del D.Lgs. n. 136 del 18 agosto 2015 (che recepisce la Direttiva Comunitaria 2013/34/EU).

La normativa nazionale è integrata dai principi OIC che disciplinano il trattamento contabile e l’informativa da fornire nella nota integrativa per la redazione del bilancio consolidato ( OIC 17 ).

Profili normativi – principi contabili internazionali

PRINCIPI DI CONSOLIDAMENTO - IL CONTROLLO

L’IFRS 10 definisce il controllo quale fattore determinante per il

consolidamento di un’impresa da parte di un’impresa controllante, indipendentemente dalla natura dell’investimento.

Un investitore controlla un’impresa oggetto di investimento ( investee )

quando è esposto, o ha il diritto alla variabilità dei risultati che derivano dal suo coinvolgimento con l’impresa ed ha la possibilità di influenzare questi risultati attraverso l’esercizio del suo potere sull’impresa.

La sussistenza (l’insorgenza) del controllo deve essere costantemente

verificata.

Il controllo deve essere esercitato in via principale e non in qualità di

agente.

Profili normativi – principi contabili internazionali

PRESUPPOSTI DEL CONTROLLO

I tre elementi fondamentali che debbono sussistere contemporaneamente affinché vi sia il

controllo, ex IFRS 10, sono quindi:

Potere (« power ») : un investitore ha potere su entità oggetto di investimento quando

detiene validi diritti che gli conferiscono la capacità di dirigere le attività rilevanti (« relevant activities ») ossia le attività che incidono in maniera significativa sui rendimenti / ritorni / risultati dell’entità oggetto di investimento;

PROCEDURE DI CONSOLIDAMENTO

L’Appendice B dell’IFRS 10 regola le procedure di consolidamento ( cfr.

slides che seguono):

Profili normativi – principi contabili internazionali

AVVIAMENTO

L’IFRS 10 richiama l’IFRS 3 per la contabilizzazione

dell’avviamento emergente dalla fase di eliminazione del conto partecipazione della società partecipante contro la corrispondente frazione di patrimonio netto della partecipata

In particolare, l’avviamento può essere contabilizzato con i

seguenti metodi:

Purchase Method (« partial goodwill »): differenza tra il costo della partecipazione e la quota di interessenza nei net assets acquisiti TEORIA DELLA CAPOGRUPPO MODIFICATA Acquisition Method (« full goodwill »): differenza tra il valore totale della partecipata (partecipazione 100%) e il 100% dei net assets acquisiti TEORIA DELL’ENTITA ’

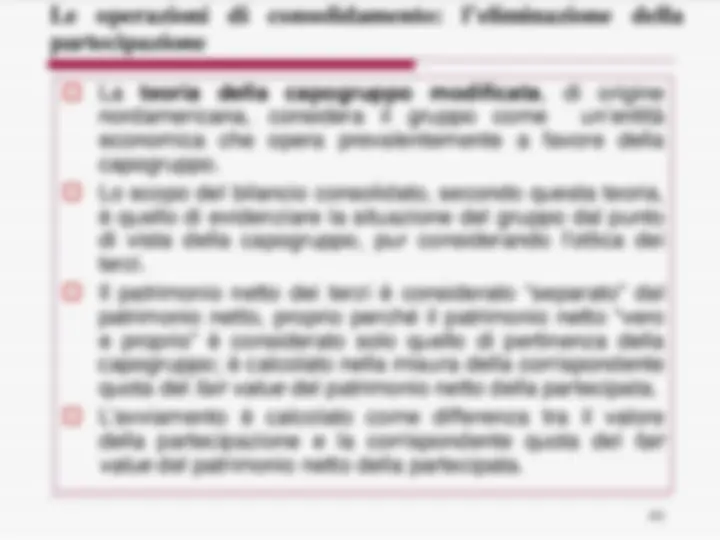

La differenza positiva da consolidamento ha vita utile

indefinita e conseguentemente non è ammortizzata ma è soggetta a impairment test ex IAS 36 da effettuarsi almeno annualmente

Profili normativi – principi contabili internazionali