Principi di

Econometria

lezione 9

Collinearità

Eteroschedasticità

LAD

Principi di Econometria

lezione 9

AA 2016-2017

Paolo Brunori

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Questa lezione di econometria di paolo brunori tratta di collinearità e eteroschedasticità nella regressione lineare multipla. Vengono spiegati i problemi causati dalla collinearità perfetta e non perfetta, come l'esempio del consumo di tabacco in turchia, e la differenza tra errori omoschedastici e eteroschedastici. Inoltre, viene presentato il teorema di gauss-markov e il metodo dei minimi quadrati ponderati per affrontare l'eteroschedasticità.

Tipologia: Dispense

1 / 30

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Econometria lezione 9 Collinearità Eteroschedasticit

lezione 9

Paolo Brunori

Econometria lezione 9 Collinearità Eteroschedasticit LAD

Econometria lezione 9 Collinearità Eteroschedasticit LAD

Y = β 0 + β 1 DONNA + β 2 UOMO + u

Econometria lezione 9 Collinearità Eteroschedasticit LAD

Econometria lezione 9 Collinearità Eteroschedasticit LAD

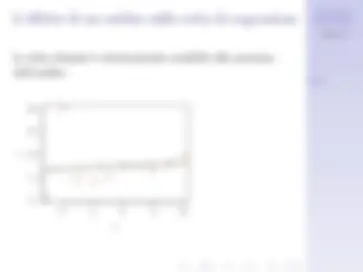

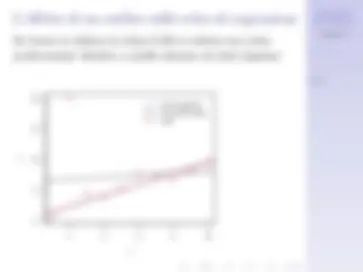

coefficiente errore standard t valore − p β 0 1.6572 0.1237 13.394 0. βY 0.0003 0.0000 6.518 0. βP -0 .4231 0.096 -4.3662 0.

Econometria lezione 9 Collinearità Eteroschedasticit LAD

coefficiente errore standard t valore − p β 0 1.5440 0.1339 11.53 0. βP -0.4299 0.0930 -4.621 0. βY 0.0003 0.0000 -1.043 0. βPIL 0.0008 0.0004 1.809 0.

Econometria lezione 9 Collinearità Eteroschedasticit LAD

Econometria lezione 9 Collinearità Eteroschedasticit LAD

Econometria lezione 9 Collinearità Eteroschedasticit LAD

β^ ˜ 1 =

∑^ n i = 1

ai Yi m

dove i pesi ai possono dipendere da Xi ma non da Yi

E ( β ˜| X 1 , ..., Xn ) = β 1

Econometria lezione 9 Collinearità Eteroschedasticit LAD

wi =

σ u^2 | Xi

Econometria lezione 9 Collinearità Eteroschedasticit LAD

coefficiente errore standard t valore − p β 0 1.6572 0.1237 13.394 0. βY 0.0003 0.0000 6.518 0. βP -0 .4231 0.096 -4.3662 0.

Econometria lezione 9 Collinearità Eteroschedasticit LAD

coefficiente errore standard t valore − p β 0 1.6572 0.1746 9.4859 0. βY 0.0003 0.0000 3.599 0. βP -0 .4231 -0.24 -1.7494 0.

Econometria lezione 9 Collinearità Eteroschedasticit LAD

Econometria lezione 9 Collinearità Eteroschedasticit LAD

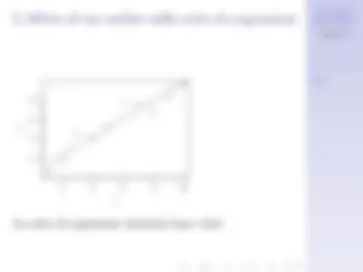

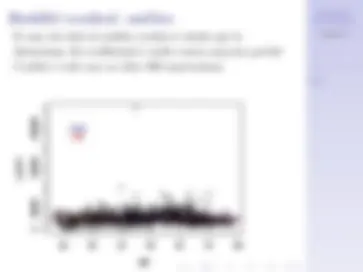

0

50000

150000

250000

Redditi svedesi

outlier