Contabilità e bilancio

(F-O)

2016-2017

Lezione n. 8dott.ssa Baldini

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Descrizione dello svolgimento di un esercizio

Tipologia: Esercizi

1 / 28

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Riferimenti bibliografici: G. Liberatore (a cura di), La contabilità generale per il bilancio d’esercizio. Profili teorici e dott.ssa Baldini Lezione n. 8

Emissione alla pari Dare Avere Azionisti c/sottoscrizioni 1. Capitale Sociale 1. Dare Avere Banca c/c 250 Azionisti c/sottoscrizioni 250

Emissione sopra la pari Dare Avere Azionisti c/sottoscrizioni 1. Capitale Sociale 800 Riserva di sovrapprezzo azioni 200 Dare Avere Banca c/c 400 Azionisti c/sottoscrizioni 400 (^) Il sovrapprezzo va all’interno dell’apposita riserva da sovrapprezzo azioni (SP, Passivo, A II) (^) La riserva da sovrapprezzo è una riserva di capitale formata dai versamenti dei soci (non da accantonamenti di utili) (^) Il sovrapprezzo è integralmente versato al momento della sottoscrizione! Esempio: la Alfa s.p.a. emette n. 100 nuove azioni di valore nominale unitario pari a € 8 con un sovrapprezzo di € 2 per azione.

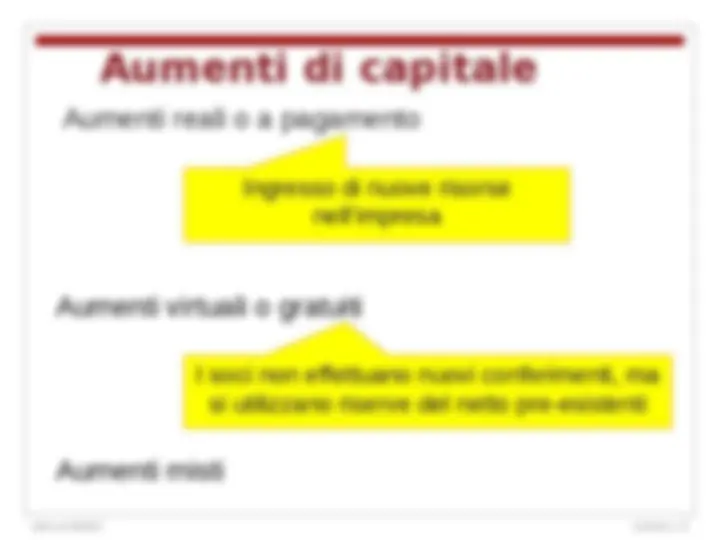

Aumenti virtuali

Tecnicamente:

Aumenti misti Esempio: Aumento di capitale per € 2.000, di cui € 1.600 a pagamento e € 400 gratuito mediante utilizzo della riserva straordinaria. Per la parte a pagamento è fatto versare un sovrapprezzo di € 500.

Per esuberanza di capitale Per recesso di soci

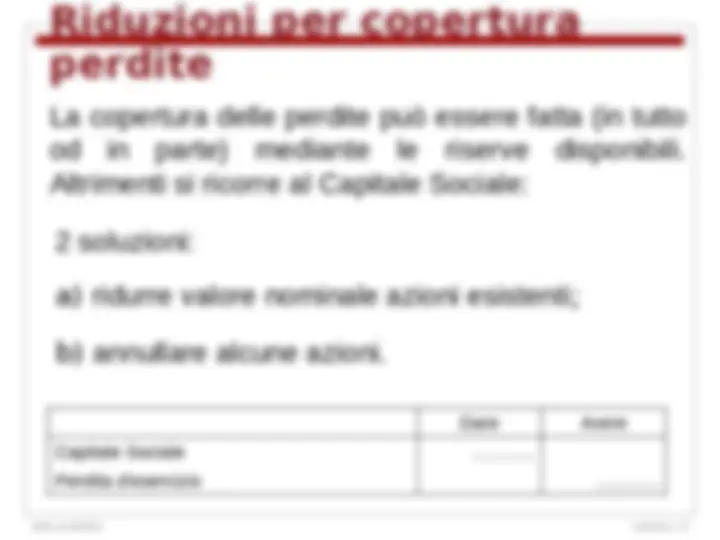

Per copertura perdite Per valutazione apporti

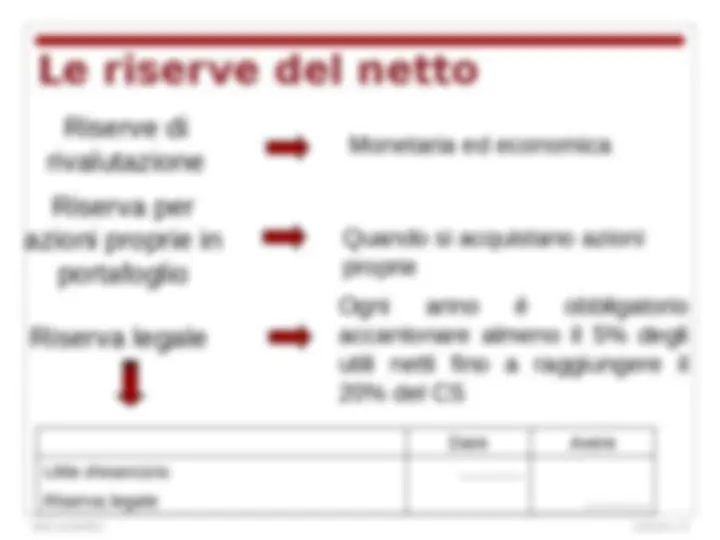

Le riduzioni di capitale sociale

Dare Avere Capitale Sociale ……….. Azionisti c/azioni estrate ……….. Dare Avere Azionisti c/azioni estrate ……….. Banca c/c ………..

Dare Avere Riserva negativa azioni proprie (SP, P, A PN X) ……….. Banca c/c ……….. b) Acquisto di azioni proprie e annullamento:

Dare Avere Capitale Sociale ……… Riserva negativa azioni proprie ……… Riserva straordinaria ………

Dare Avere Capitale Sociale ……… Riserva disponibile ……… Riserva negativa azioni proprie ………

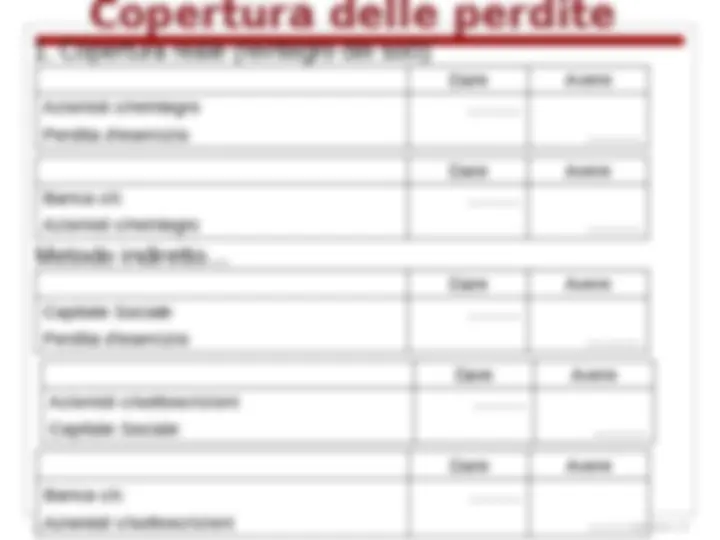

2 soluzioni: a) ridurre valore nominale azioni esistenti; b) annullare alcune azioni. Riduzioni per copertura perdite La copertura delle perdite può essere fatta (in tutto od in parte) mediante le riserve disponibili. Altrimenti si ricorre al Capitale Sociale: Dare Avere Capitale Sociale ……….. Perdita d'esercizio ………..

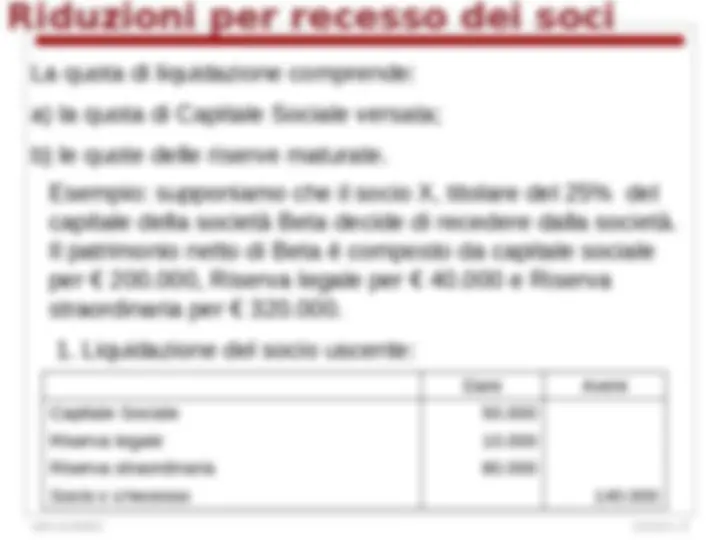

Riduzioni per recesso dei soci Dare Avere Capitale Sociale 50. Riserva legale 10. Riserva straordinaria 80. Socio x c/recesso 140.