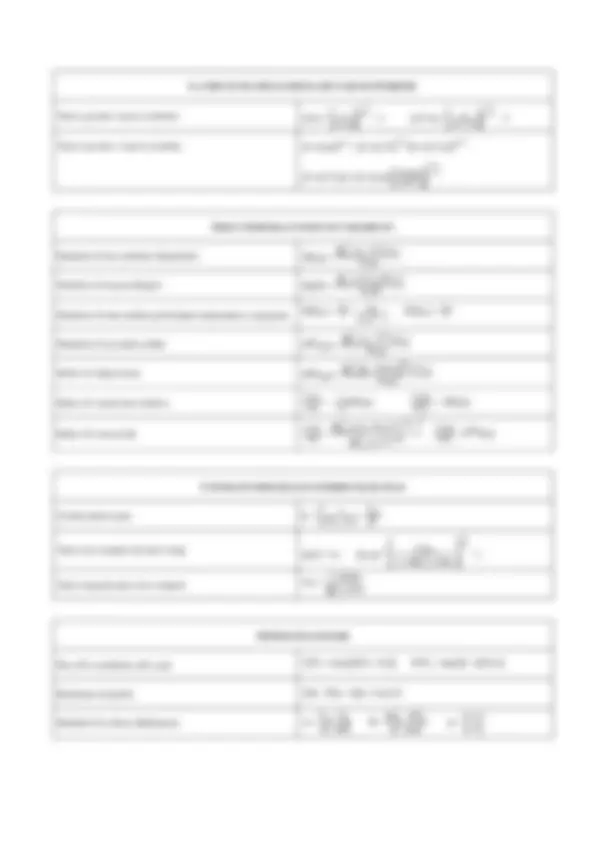

FORMULARIO DI MATEMATICA FINANZIARIA

GRANDEZZE FONDAMENTALI E LEGGI FINANZIARIE

Fattore di sconto e fattore montante

( )

1

v(t,s)

v t,s m(t, s) =

Intensità istantanea d’interesse s s

(t, s) ln m(t, s) ln v( t,s )

∂ ∂

∂ ∂

δ = = −

s s

t t

(t,u)du (t,u)du

v(t, s) e m(t, s) e

− δ δ

∫ ∫

= =

s s

T T

(t,u)du (t,u)du

v(t, T,s ) e m(t,T, s) e

− δ δ

∫ ∫

= =

Legge lineare

= + ⋅ −

m(t,s) 1 i (s t)

Legge esponenziale

( )

(

)

− −

−δ − δ

= = + δ = + = −

s t

(s t)

v(t,s) e 1 i ln(1 i) i e 1

Tassi ed intensità equivalenti (l. lineare; l. esponenziale) q

i ' iq; ' q i ' (1 i) 1

= δ = δ = + −

Intensità di rendimento a scadenza h(t,s)(s t) 1

s t

v(t, s) e h(t,s) ln v(t,s) h ' hq

− −

−

= = − =

s s

1 1

s t s T

t T

h(t,s) (t, u)du h(t,T, s) ( t,u)du

− −

= δ = δ

∫ ∫

h(t,s ) ln[1 i(t,s)] h(t,T, s) ln[1 i(t,T, s)

]

= + = +

Legge dello sconto commerciale

(

)

= − ⋅ −

v(t, s) 1 k s t

Valore di un contratto finanziario e di un portafoglio

( ) ( )

= =

= = α

∑ ∑

m n

k k i i

k 1 i 1

W(t; x ) x v t,t W(t;P) W t;x

RENDITE E PIANI DI AMMORTAMENTO

Rendita temporanea posticipata

( )

−

− +

= =

m

m i

1 1 i

W(0; r ) R Ra

i

Rendita temporanea anticipata

( )

−

− +

= + =

m

m i

1 1 i

W(0; r ) R (1 i) Ra

i

Rendita perpetua posticipata

=

R

W(0; r )

i

Rendita perpetua anticipata

= +

R

W(0; r ) (1 i)

i

Ammortamento a rata costante posticipata (francese) − + − +

−

= = = − =

m k 1 m k 1

k k k

m i m k i

S R a C Rv I R(1 v ) D Ra

Ammortamento a rata costante anticipata (tedesco) − −

−

= = = − =

m k m k

k k k

m i m k i

S R a C Rv I R(1 v ) D Ra

Ammortamento a quota capitale costante (italiano)

(

)

(

)

+ ⋅ − + −

= = = − = −

1 i (m k 1) S

k 1 k

k k k

m m m m

R S C I iS 1 D S 1

Rata di preammortamento (l. lineare; l. esponenziale)

( )

t

p p

R S i t; R S 1 i 1

= ⋅ ⋅ = + −