Scarica imprenditore agricolo slides e più Appunti in PDF di Acustica E Illuminotecnica solo su Docsity!

Imprenditore Agricolo

Imprenditore Agricolo

Imprenditore Agricolo

Imprenditore Agricolo

Imprenditore AgricoloImprenditore AgricoloImprenditore AgricoloImprenditore Agricolo

Art. 2135Art. 2135Art. 2135Art. 2135

Art. 2135Art. 2135Art. 2135Art. 2135

dott. Fabio Carità

Art. 2135

Art. 2135:

«È imprenditore agricolo chi esercita una delle seguenti attività: coltivazione del

fondo, selvicoltura, allevamento di animali e attività connesse.

Per coltivazione del fondo, per selvicoltura e per allevamento di animali si

intendono le attività dirette alla cura e allo sviluppo di un ciclo biologico o diuna fase necessaria del ciclo stesso, di carattere vegetale o animale, cheutilizzano o possono utilizzare il fondo, il bosco o le acque dolci, salmastre omarine.

Si

intendono

comunque

connesse

le

attività,

esercitate

dal

medesimo

imprenditore

agricolo,

dirette

alla

manipolazione,

conservazione,

trasformazione,

commercializzazione

e

valorizzazione

che

abbiano

ad

oggetto prodotti ottenuti prevalentemente dalla coltivazione del fondo o delbosco o dall’allevamento di animali, nonché le attività dirette alla fornitura dibeni o servizi mediante l’utilizzazione prevalente di attrezzature o risorsedell’azienda

normalmente

impiegate

nell’attività

agricola

esercitata,

ivi

comprese le attività di valorizzazione del territorio e del patrimonio rurale eforestale, ovvero di ricezione ed ospitalità come definite dalla legge»

dott. Fabio Carità

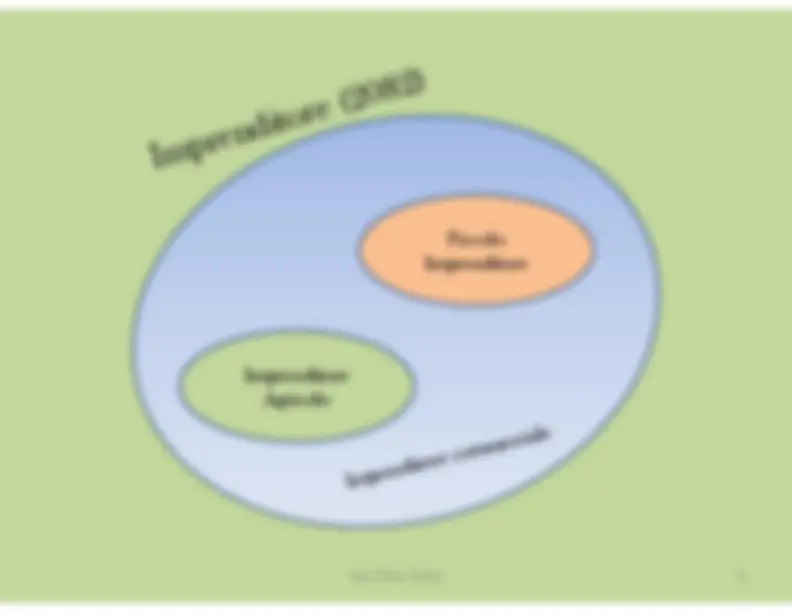

Imprenditore (2082)

dott. Fabio Carità

Imprenditore commerciale

Piccolo

Imprenditore

Imprenditore

Agricolo

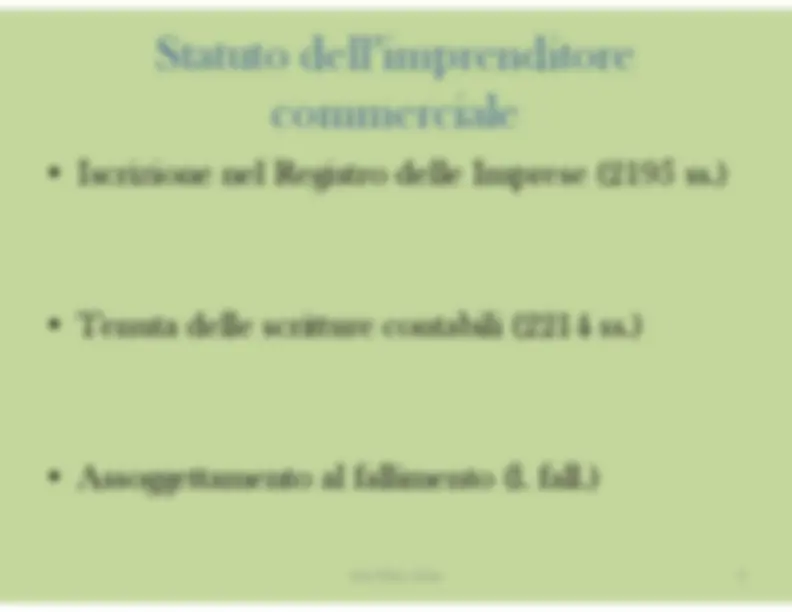

Statuto dell’imprenditore

commerciale

Iscrizione nel Registro delle Imprese (2195 ss.)

Tenuta delle scritture contabili (2214 ss.)

Assoggettamento al fallimento (l. fall.)

dott. Fabio Carità

EFFICACIA DELL’ISCRIZIONE

(art. 2193)

«I fatti dei quali la legge prevede l’iscrizione, se non

sono stati iscritti, non possono essere opposti aiterzi da chi è obbligato a richiederne l’iscrizione, ameno che questi provi che i terzi ne abbiano avutoconoscenza.

L’ignoranza

dei

fatti

dei

quali

la

legge

prescrive

l’iscrizione non può essere opposta dai terzi dalmomento in cui l’iscrizione è avvenuta.

Sono salve le disposizioni particolari della legge»

dott. Fabio Carità

2) sulla tenuta delle scritture contabili:

La Comunità Europea, con diverse direttive (tradotte

nella

legge

153/1975)

ha

imposto

per

gli

imprenditori agricoli che vogliono accedere a varibenefici

l’

onere

della

tenuta

delle

scritture

contabili

;

Obblighi

di

disposizioni

fiscali

comunque

impongono la tenuta di taluni registri.

dott. Fabio Carità

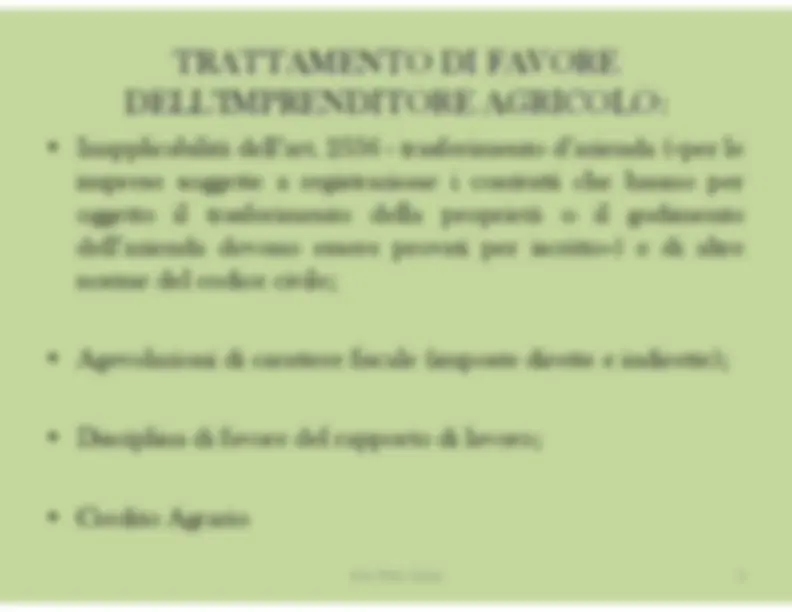

ratio del trattamento di favore:

specificità del fare impresa in agricoltura

(c.d. doppio rischio di Galgano)

Rischio economico

Rischio ambientale

Rischio ambientale

dott. Fabio Carità

inoltre:

La regolamentazione dell’impresa agricola coinvolge anche altri aspetti: •

Assetti sociali

;

Assetti proprietari

;

Assetti produttivi (si pensi alla Programmazione nazionale ecomunitaria)

;

Metodi produttivi

;

Questioni sociali (ambiente, tutela dei prodotti, salute deicittadini)

.

dott. Fabio Carità

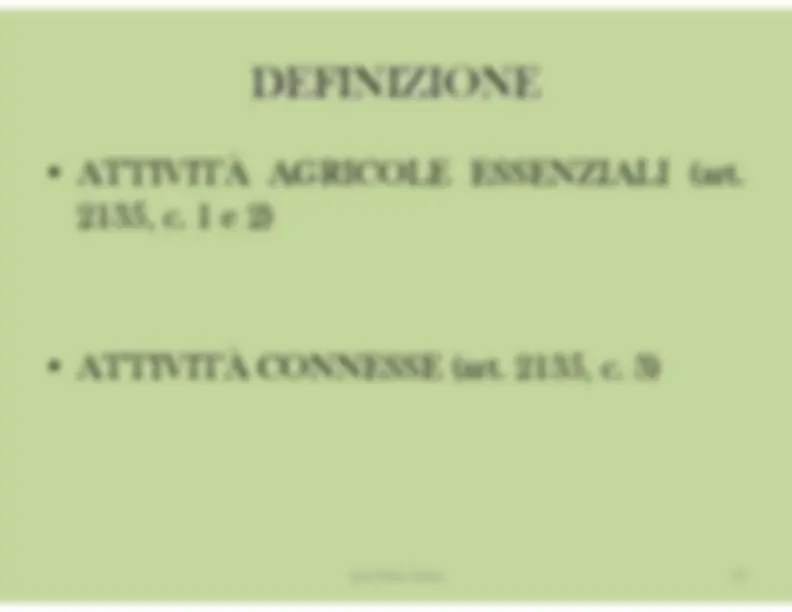

DEFINIZIONE

DEFINIZIONE

ATTIVITÀ AGRICOLE ESSENZIALI (art.2135, c. 1 e 2)

ATTIVITÀ CONNESSE (art. 2135, c. 3)

dott. Fabio Carità

Attività agricole essenziali

È imprenditore agricolo chi esercita una delle seguenti attività:

coltivazione del fondo, selvicoltura, allevamento di animali eattività connesse.

Per coltivazione del fondo, per selvicoltura e per allevamento di

animali si intendono le attività dirette alla cura e allo sviluppodi un ciclo biologico o di una fase necessaria del ciclo stesso,di carattere vegetale o animale, che utilizzano o possonoutilizzare il fondo, il bosco o le acque dolci, salmastre omarine.

dott. Fabio Carità

… che utilizzano o possono utilizzare il fondo, il bosco, le

acque dolci, salmastre o marine.

Problema del collegamento con il fondo

In passato si riteneva che fosse necessario un collegamento tra

l’

attivit attivit

à à

agricola agricola e il

fondo fondo

e, dunque che:

Solo chi utilizzava il fondo poteva essere considerato

imprenditore agricolo (esclusione, tra gli altri degliallevatori “in batteria”)

dott. Fabio Carità

Dopo la riforma dell’impresa agricolaÈ

sufficiente

che

l’attività

esercitata

postuli

il

collegamento con il fondo

collegamento con il fondo (es.: i polli possonoessere

allevati,

oltre

che

in

batteria,

anche

all’aria aperta)

Non

è

necessario

che

l’attività

venga

effettivamente

svolta

in

collegamento

con

il

fondo.

dott. Fabio Carità

Attività

dirette

alla

manipolazione,

conservazione,

trasformazione, commercializzazione e valorizzazione, nonchéle attività dirette alla fornitura di beni o servizi

Si tratta di attività che, oggettivamente considerate,

hanno

carattere commerciale

carattere commerciale, ma se esercitate

nel rispetto dell’art. 2135, comma 3, assumonocarattere “agricolo”.

dott. Fabio Carità

Condizioni perché le attività siano “connesse”: 1.1. connessione soggettiva1.1.

connessione soggettiva

connessione soggettiva connessione soggettiva

soggetto che lesoggetto che lesoggetto che lesoggetto che le

svolge svolge

svolge svolge è

èèè lo stesso che svolge attivit

lo stesso che svolge attivitlo stesso che svolge attivitlo stesso che svolge attività

ààà agricole

essenziali in forma di impresa (

le attività, esercitate

dal medesimo imprenditore agricolo

2.2.2.2. connessione oggettiva

connessione oggettiva

connessione oggettiva connessione oggettiva

le attivitle attivitle attivitle attività

à

à à agricole

agricoleagricoleagricole

connesse hanno ad oggetto prodotti connesse hanno ad oggetto prodotti

connesse hanno ad oggetto prodotti connesse hanno ad oggetto prodotti (animali ovegetali)

ottenuti

PREVALENTEMENTE

PREVALENTEMENTE

dall’esercizio di attività agricole essenziali.

dott. Fabio Carità