Le imposte indirette

Massimo D’Antoni

Anno Accademico 2012-2013

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Una panoramica dettagliata sulle imposte indirette in italia, con particolare focus sull'iva. Vengono analizzati i diversi tipi di imposte indirette, le loro caratteristiche e il loro gettito. L'iva è approfondita in modo specifico, illustrando la sua natura di imposta plurifase sul valore aggiunto, le aliquote applicate, i regimi particolari e i problemi di coordinamento internazionale. Vengono inoltre confrontati i principi di tassazione basati sull'origine e sulla destinazione, nonché il regime transitorio per gli scambi intracomunitari. Infine, viene introdotta l'irap, un'imposta regionale sul valore aggiunto, analizzandone le finalità, gli obiettivi e le differenze rispetto all'iva.

Tipologia: Esercizi

1 / 27

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Massimo D’Antoni

Anno Accademico 2012-

I (^) Imposte sugli affari I (^) IVA (imposta generale sugli scambi) I (^) Imposta di registro, sulle assicurazioni, ipotecarie e catastali, di bollo, sulle successioni e donazioni I (^) Imposte sulla produzione di particolari beni (accise) I (^) di fabbricazione (es. olii minerali) I (^) sul consumo di particolari beni (es. spiriti e birra, consumo di gas metano, sull’energia elettrica) Si tratta di un insieme molto eterogeneo di imposte. Alcune di esse sono anacronistiche, hanno elevati costi amministrativi ed un gettito limitato.

Si tratta di imposte ad valorem (commisurate al prezzo cui avviene lo scambio) con ampia base imponibile (la generalita degli scambi intervenuti nel periodo). Possono essere: monofase prelevate in un’unica fase del processo di produzione e distribuzione (es. vendita all’ingrosso o vendita al dettaglio) plurifase prelevate in ciascuna fase del processo di produzione e distribuzione Possono essere commisurate al valore pieno del bene valore aggiunto cioe al solo incremento di valore che si verifica in un certo stadio della produzione. L’Ige (Imposta Generale sulle Entrate, vigente in Italia prima dell’IVA) era un’imposta plurifase sul valore pieno. Imposte al consumo monofase sul valore pieno sono applicate negli USA a livello statale.

Valore aggiunto = valore dei beni e servizi prodotti, al netto dei costi sostenuti per acquistare materie prime e semilavorati = remunerazione dei fattori produttivi impiegati nel processo di produzione

Ovvero:

acquisto semilavorati e materie prime

remunerazione dei fattori (salari, utile... )

= ricavi dalla vendita dei beni

In un’economia chiusa, il valore aggiunto `e pari al valore complessivo dei beni finali (di consumo e di investimento) in essa prodotti.

Imposta su base reale se la base imponibile viene calcolata includendo i beni che sono stati prodotti anche se non sono stati oggetto di scambio, come le rimanenze di beni finali. Imposta su base finanziaria se assoggetta a tassazione solo le operazioni che hanno dato luogo a manifestazioni monetarie. L’IVA e un’imposta su base finanziaria: in questo senso, la sua denominazionee impropria, visto che la base imponibile non e il V.A. reale, bensı la differenza tra incassi e pagamenti.

Base da base: l’aliquota `e applicata alla differenza tra il valore complessivo delle vendite e degli acquisti.

i

j

Aj)

N.B. E il solo utilizzabile se l’impostae su base reale e deve tenere conto delle rimanenze Imposta da imposta: si applica l’aliquota al valore pieno di ciascun acquisto e di ciascuna vendita, e si versa la differenza tra imposte riscosse sulle vendite e imposte pagate sugli acquisti.

i

j

tjAj

I due metodi danno lo stesso risultato se t = ti = tj per ogni i e j, cio`e se viene applicata la stessa aliquota su tutti gli acquisti e tutte le vendite. I (^) N.B. L’Iva diventa un onere effettivo quando il bene esce dal circuito della produzione e arriva al consumatore finale. Non rappresenta un onere diretto per le imprese.

Tale imposta non `e neutrale rispetto all’integrazione verticale. Inoltre, non consente di ricostruire l’imposta pagata sui passaggi precedenti (problema con esportazioni). Es. confronto tra IGE 10% e IVA 20% I (^) Caso I fase semilav. remun. fattori vendite Ige Iva I 0 200 200 20 40 II 200 300 500 50 60 III 500 150 650 65 30 Finale 650 135 130 I (^) Caso II - Stesse aliquote, con integrazione delle fasi II e III fase semilav. remun. fattori vendite Ige Iva I 0 200 200 20 40 II-III 200 450 650 65 90 Finale 650 85 130

L’IVA italiana e: I (^) un’imposta plurifase sul valore aggiunto I (^) di tipo consumo I (^) su base finanziaria I (^) applicata con il metodo imposta da imposta. I (^) Il suo presupposto e una delle seguenti circostanze: I (^) la cessione di beni nel territorio dello stato I (^) la prestazione di servizi da parte di soggetti residenti se effettuati nell’esercizio di imprese o di arti e professioni; I (^) gli acquisti intracomunitari e le importazioni, da chiunque effettuati. I (^) La base imponibile e l’ammontare complessivo del corrispettivo per` l’acquisto del bene o del servizio. I (^) Soggetti passivi sono gli imprenditori, gli esercenti arti o professioni, i soggetti che effettuano importazioni o acquisti intracomunitari.

I (^) I soggetti tenuti al versamento dell’imposta hanno l’obbligo di rivalsa sull’acquirente del bene o servizio: il soggetto su cui formalmente grava l’imposta e dunque il consumatore finale. I (^) In realta, la teoria economica distingue tra soggetto percosso e soggetto inciso da un’imposta. I (^) L’imposta puo essere traslata su altri soggetti. L’aspetto rilevantee l’elasticita relativa delle curve di domanda e di offerta. Evasione: I (^) L’obbligo di rivalsa serve anche a limitare l’evasione I (^) Il fatto che il venditore sia inciso dall’IVA crea un incentivo alla collusione finalizzato all’evasione dell’imposta. I (^) Tale incentivoe accresciuto dal fatto che l’effettuazione della transazione “in nero” rende possibile anche l’evasione dell’imposta sul reddito.

Operazioni imponibili. Si applica l’IVA sulle vendite, ed e ammessa l’integrale detraibilita dell’IVA sugli acquisti. Operazioni non imponibili. Non si applica l’IVA sulle vendite, ed e ammessa l’integrale detraibilita dell’IVA pagata sugli acquisti: l’imposta non grava su nessuna fase del ciclo di produzione. Es. esportazioni e cessioni intracomunitarie (saranno assoggettate ad imposta nel paese destinazione) Operazioni esenti. Non si applica l’IVA sulle vendite, ma non e ammessa ladetraibilita dell’IVA sugli acquisti, cosicch´e (formalmente) l’imposta sui beni utilizzati nel processo produttivo grava sull’impresa o lavoratore autonomo, non sul consumatore finale. Es. credito, assicurazioni, servizi sanitari e di ricovero e cura, prestazioni assistenziali, prestazioni educative, trasporto urbano, servizi postali,

Non si rivale sui consumatori per l’Iva pagata negli acquisti di beni strumentali e intermedi: I (^) una pubblica amministrazione o un’impresa non profit che produce servizi non destinabili alla vendita; I (^) chi effettua operazioni esenti. Cio significa che: I (^) l’Iva sugli acquisti si riflettera sul prezzo finale di vendita I (^) si parla di “impurit`a” dell’Iva, nel senso che il carico si discosta da quello ideale di un’imposta che grava sui consumi; I (^) in media (nell’UE) l’Iva grava direttamente sui consumi finali delle famiglie solo per 2/3.

Nel caso di economie aperte agli scambi internazionali, la tassazione sulle vendite pone i seguenti problemi: Neutralita ed efficienza: le imposte non dovrebbero distorcere i flussi commerciali e la concorrenza. Ripartizione del gettito tra paesi: problemi di doppia imposizione, nel paese di origine e di destinazione. Al fine di evitare il problema della doppia tassazione,e possibile in linea di principio applicare uno dei seguenti due principi: Principio di origine: l’imposta e applicata nel paese esportatore; nel paese importatore si paga (eventualmente) solo l’imposta corrispondente all’incremento di valore ivi subito. Principio di destinazione: l’impostae applicata al momento in cui il bene e importato nel paese destinazione, secondo l’aliquota ivi vigente.E il principio applicato in Europa.

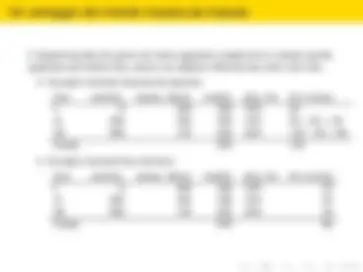

I (^) Impresa Alfa paese A (Iva 20%) Acquisti 0 Vendita a Beta 5. Iva acquisti 0 Iva esportazioni 0 Totale fattura 0 Totale fattura vendita 5. Iva versata da Alfa = 0 (operazione non imponibile) I (^) Impresa Beta paese B (Iva 15%) Acquisti da Alfa 5.000 Vendita a Gamma 10. Iva importazioni 750 Iva esportazioni 0 Totale fattura vendita 10. Iva a carico di Beta = 750 (in dogana) - 750 (credito su acquisti) = 0 I (^) Impresa Gamma paese C (Iva 20%) Acquisti da Beta 10.000 Vendita al consumatore 15. Iva importazioni 2.000 Iva vendite 3. Totale fattura vendita 18. Iva a carico di Gamma = 2.000 (in dogana) + (3.000 - 2.000) = 3.

I (^) Impresa Alfa paese A (Iva 20%) Acquisti 0 Vendita a Beta 5. Iva acquisti 0 Iva esportazioni 1. Totale fattura 0 Totale fattura vendita 5. Iva a carico di Alfa = 1. I (^) Impresa Beta paese B (Iva 15%) Acquisti da Alfa 5.000 Vendita a Gamma 10. Iva acquisti 1.000 Iva esportazioni 1. Fattura di acquisto 6.000 Totale fattura vendita 11. Iva a carico di Beta = 1.500 (vendite) - 1.000 (acquisti) = 500 I (^) Impresa Gamma paese C (Iva 20%) Acquisti da Beta 10.000 Vendita al consumatore 15. Iva acquisti 1.500 Iva vendite 3. Fattura di acquisto 11.500 Totale fattura vendita 18. Iva a carico di Gamma = 3.000 (vendite) - 1.500 (acquisti) = 1.