Matematica Finanziaria

Paolo Foschi

Department of Statistics

University of Bologna

Sept-Dec 2014

Paolo Foschi (Univ. of Bologna) Matematica Finanziaria Sept-Dec 2014 1 / 134

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Un capitolo estratto dal corso di Matematica Finanziaria tenuto da Paolo Foschi presso l'Università di Bologna durante la sessione Settembre-Dicembre 2014. Il capitolo si occupa dei Regimi di Capitalizzazione e tratta argomenti come l'equivalenza e la preferenza temporale, il conteggio dei giorni e tassi finanziariamente equivalenti, il calcolo dei prezzi di obbligazioni a termine e la struttura a termine dei tassi. Il documento include esempi e formule per il calcolo di tassi e prezzi.

Tipologia: Dispense

1 / 142

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Department of Statistics University of Bologna [email protected]

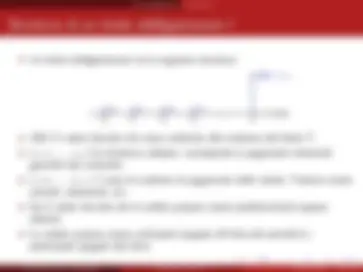

Regimi di capitalizzazione

Regimi di capitalizzazione Introduzione

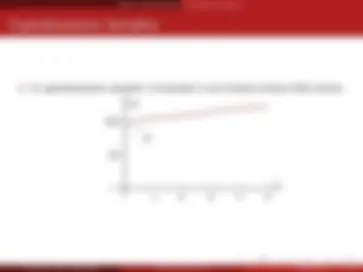

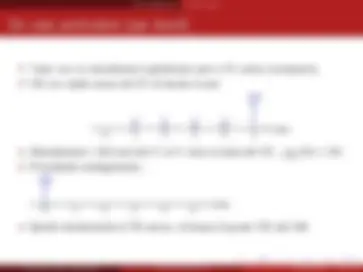

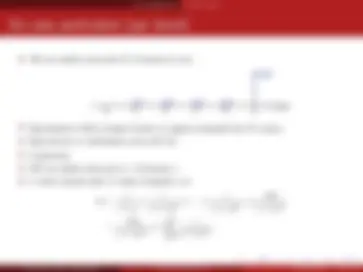

time

cash flow

I (^) A quanto deve ammontare il valore M perche si abbia una scambio equo tra le controparti? I (^) Quale ammontare minimo (M) dovr`a ricevere in T l’investitore per rendere conveniente l’investimento K in t? I (^) Capitalizzazione: determinare M (si porta K avanti nel tempo) I (^) Attualizzazione: determinare K (si porta M indietro nel tempo)

Regimi di capitalizzazione Introduzione

Definition (Interesse)

Regimi di capitalizzazione Capitalizzazione semplice

Idea: misurare la variazione per unit`a di tempo.

Definition (Tasso d’interesse semplice) Il tasso con capitalizzazione semplice e il tasso di variazione del capitale per unita di tempo:

Rs(t, T ) :=

K(T − t)

I (^) Non dipende da t o T ma dalla durata τ = T − t dell’operazione.

Capitalizzazione Semplice Nella legge di capitalizzazione semplice:

M = (1 + Rsτ )K, K = 1 1 + Rsτ

M, τ = 1 Rs

Regimi di capitalizzazione Capitalizzazione semplice

Definition (Fattore di sconto semplice)

Regimi di capitalizzazione Capitalizzazione semplice

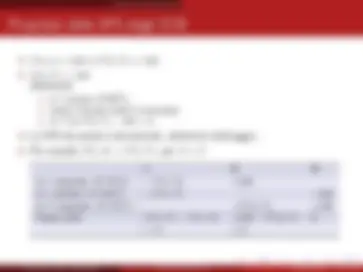

Investo per 5 anni un campitale K = 100 presso la banca “XVY” che garantisce un tasso semplice annuo Rs = 5%. Al termine dei 5 anni possiedo un montante pari a:

M = K(1 + 0. 08 · 5) = 100 · 1 .25 = 125, al tempo T = 5.

Presso la stessa banca, con lo stesso tasso semplice, investo per un anno il capitale K = 100. Al termine del primo anno possiedo un montante

V 1 = 100 · 1 .05 = 105, al tempo T 1 = 1

che reinvesto per un altro anno, ottenendo

V 2 = 105 · 1 .05 = 110. 25 al tempo T 2 = 2

e poi di nuovo

V 3 = 110. 25 · 1 .05 = 115. 76 al tempo T 3 = 3 V 4 = 115. 76 · 1 .05 = 121. 55 al tempo T 3 = 4 V 5 = 121. 55 · 1 .05 = 127. 63 al tempo T 3 = 5

Regimi di capitalizzazione Capitalizzazione semplice

Regimi di capitalizzazione Capitalizzazione composta

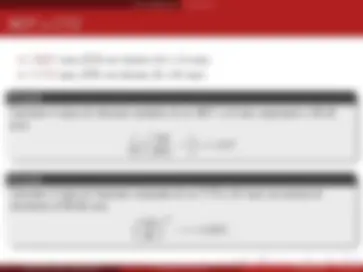

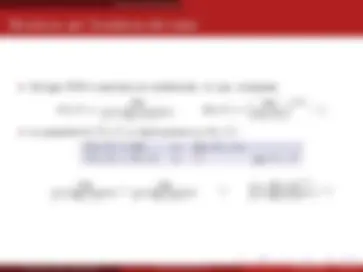

Definition (Legge capitalizzazione composta) Nella legge di capitalizzazione composta:

M = K(1 + R)τ^ ,

dove R `e detto tasso di interesse in capitalizzazione composta, o tasso composto.

Relazioni inverse

Il fattore di sconto `e pari a (^) (1+^1 R)τ : K = 1 (1 + R)τ^

Il tasso composto `e: R =

K

) (^) τ (^1) − 1

La durata `e: τ = log(M/K) log(1 + R)

Regimi di capitalizzazione Capitalizzazione composta

Exercise

Exercise

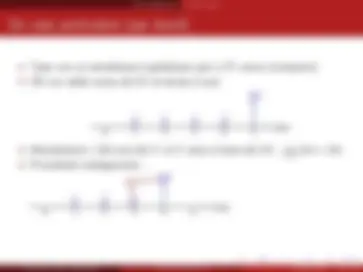

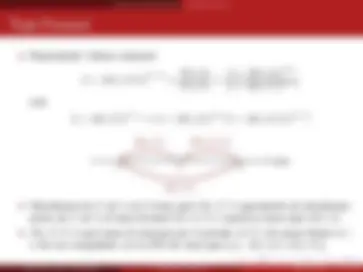

Regimi di capitalizzazione Capitalizzazione continua

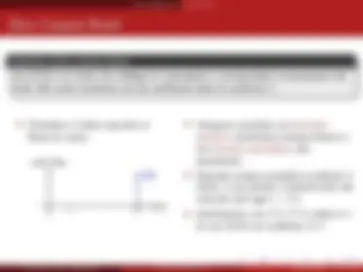

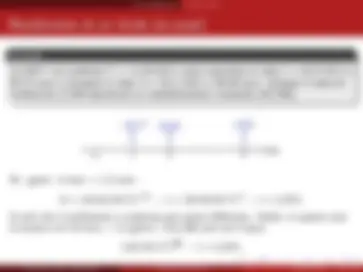

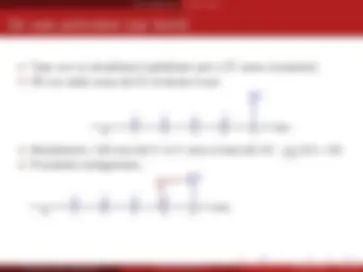

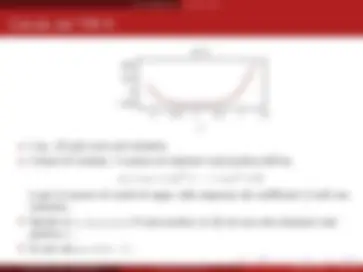

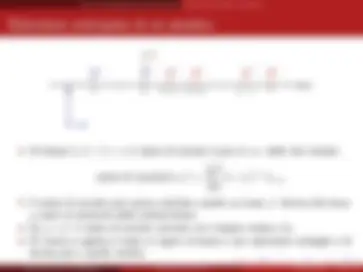

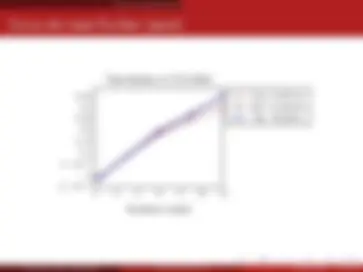

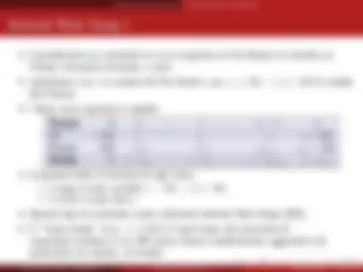

I (^) Supponiamo di poter investire, al tasso semplice r, secondo lo schema:

V 0 = K, Vt+δ = Vt(1 + rδ), t = 0, δ, 2 δ,... , T.

1 2 3 4 5

K t

Vt

δ = 1

I (^) La variazione di capitale `e: Vt+δ − Vt = δrVt.

I (^) La variazione per unit`a di tempo: Vt+δ^ −^ Vt δ

= rVt. e per δ → 0 :

dVt dt

= rVt.

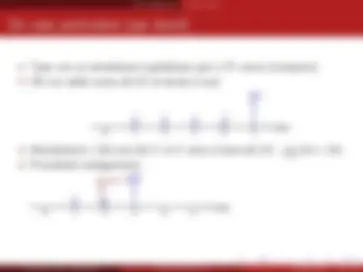

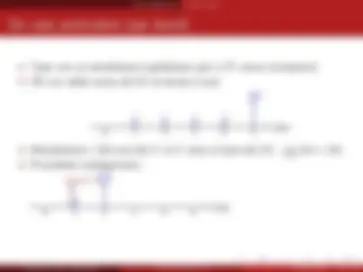

Regimi di capitalizzazione Capitalizzazione continua

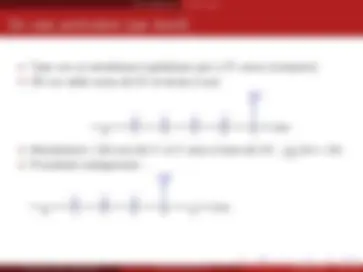

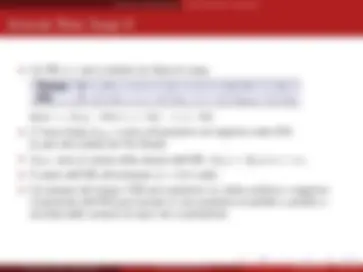

I (^) Supponiamo di poter investire, al tasso semplice r, secondo lo schema:

V 0 = K, Vt+δ = Vt(1 + rδ), t = 0, δ, 2 δ,... , T.

1 2 3 4 5

K t

Vt

δ =. 5

I (^) La variazione di capitale `e: Vt+δ − Vt = δrVt.

I (^) La variazione per unit`a di tempo: Vt+δ^ −^ Vt δ

= rVt. e per δ → 0 :

dVt dt

= rVt.

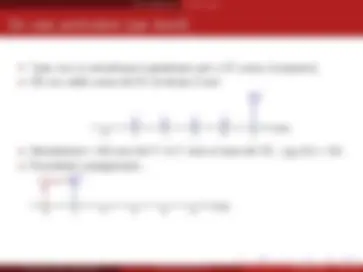

Regimi di capitalizzazione Capitalizzazione continua

1 2 3 4 5

Regimi di capitalizzazione Capitalizzazione continua

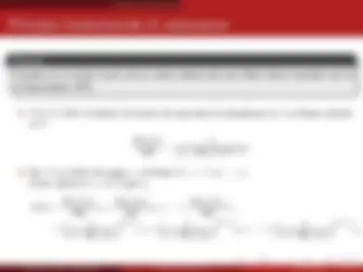

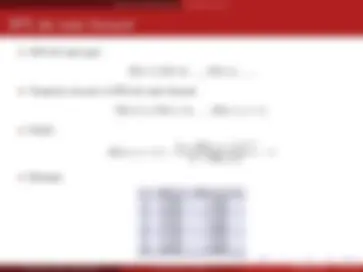

Definition (Legge capitalizzazione continua) Nella legge di capitalizzazione continua:

M = Kerτ

dove r `e detto tasso di interesse in capitalizzazione continua, o tasso continuo.

Relazioni inverse Il fattore di sconto `e pari a e−rτ^ : K = e−rτ^ M.

Il tasso continuo `e: r = log(M^ )^ −^ log(K) τ

La durata `e: τ = (^1) r log(M/K).

I (^) Si passa dalla capitalizzazione all’attualizzazione con un cambio di segno (cambia la direzione del tempo).