Scarica Metodi Quantitativi II - Giurisprudenza e più Dispense in PDF di Metodi Numerici solo su Docsity!

METODI QUANTITATIVI 2

ELEMENTI DI CALCOLO FINANZIARIO

OPERAZIONI FINANZIARIE

Azioni quali il depositato di una somma di denaro su un conto corrente bancario, l’accensione di un mutuo, l’acquisto di titoli obbligazionari, o l’investimento di un’azienda in un nuovo progetto, sebbene siano azioni tra loro differenti, hanno in comune il fatto di prevedere lo SCAMBIO DI IMPORTI MONETARI a diverse SCADENZE. ➢ Lo scambio di somme di denaro disponibili in date diverse è detto OPERAZIONE FINANZIARIA. Associando a ogni SCADENZA l’IMPORTO o FLUSSO DI CASSA corrispondente possiamo descrivere l’intera operazione finanziaria. Lo scadenziario del flusso di cassa è semplicemente una tabella, nella quale andremo ad indicare tutte le scadenze e gli importi. È utile raccogliere tali informazioni in una tabella, detta SCADENZIARIO dei flussi di cassa dell’operazione finanziaria. SCADENZA t 0 t 1 t 2 t s t n IMPORTI a 0 a 1 a 2 a s a n Convenzionalmente: ➢ L’importo NEGATIVO indica un esborso di denaro; ➢ L’importo POSITIVO indica un incasso di denaro. Il concetto di entrata o uscita di denaro è subordinato alla prospettiva da cui si osserva l’operazione finanziaria. ESEMPIO: il signor Rossi si rivolge alla Banca X per ottenere oggi un prestito di 10.000€. La Banca concede il prestito. Le condizioni contrattuali prevedono che tra un anno il signor Rossi paghi alla Banca 10.300 €. Scadenziario dell’operazione finanziaria dal punto di vista del signor Rossi: SCADENZE (anni) 0 1 IMPORTI (€) 10.000 - 10. Il signor Rossi ottiene una disponibilità di denaro immediata (10.000€) a fronte della rinuncia alla disponibilità di una somma futura (10.300€). SCADENZE (anni) 0 1 IMPORTI (€) - 10.000 10. La Banca X rinuncia a una disponibilità di denaro immediata (10.000€) per ottenere la disponibilità di una somma futura (10.300€). Le due operazioni, sia dal punto di vista del signor Rossi che della banca si chiamano OPERAZIONI FINANZIARIE.

OPERAZIONE DI CAPITALIZZAZIONE

PROSPETTIVA DELLA BANCA:

Un’operazione finanziaria che preveda lo scambio di una disponibilità immediata, detta CAPITALE (C), con una disponibilità futura, detta MONTANTE (M) o VALORE FINALE, si dice OPERAZIONE DI CAPITALIZZAZIONE. Il capitale è la disponibilità IMMEDIATA, mentre il montante è la disponibilità FUTURA. La banca rinuncia ad una disponibilità immediata con l’obiettivo di avere una disponibilità futura M (montante) al tempo (t). OPERAZIONE DI CAPITALIZZAZIONE SCADENZE (anni) 0 t IMPORTI (€) - C M

La differenza tra il montante e il capitale costituisce l’INTERESSE, detto I dell’operazione finanziaria. Il rapporto tra il montante e il capitale è detto FATTORE DI MONTANTE, ed è indicato con f(t). ➢ I= M-C ➢ f(t)= M/C Maggiore è il tempo maggiore è l’interesse. Maggiore è l’interesse maggiore è il montante. Tanto maggiore è t tanto maggiore sarà il montante. Il fattore di montante è >1. Con un fattore di montante <1 si andrebbe in PERDITA. Il MONTANTE è inferiore al CAPITALE, al massimo UGUALE. Il rapporto è una quantità più piccola diviso una quantità più alta, quindi sempre un numero maggiore di 1. Se è uguale il montante e il capitale sarà di 1. Nel caso di rimborso immediato non ci sarebbero interessi ed è il caso in cui fattore di montante è pari a 1.

OPERAZIONE DI AT TUALIZZAZIONE

PROSPETTIVA CLIENTE:

Un’operazione finanziaria che prevede lo scambio di una disponibilità futura, detta VALORE NOMINALE (N), con una disponibilità immediata, detta VALORE ATTUALE (A) o SCONTATO, si dice OPERAZIONE DI ATTUALIZZAZIONE o SCONTO. OPERAZIONE DI ATTUALIZZAZIONE SCADENZE (anni) 0 t IMPORTI (€) A - N La differenza tra valore NOMINALE e valore ATTUALE è detta SCONTO dell’operazione finanziaria. Il rapporto tra il valore ATTUALE e il valore NOMINALE è detto FATTORE DI SCONTO. È indicato con ø del tempo. ➢ D= N-A ➢ Ø (t)= A/N Il fattore di montante e il fattore di sconto sono entrambe positive e quindi maggiore di 0. Il valore attuale sarà minore del valore nominale. Vado a dividere un importo minore per un importo maggiore; quindi, il fattore di sconto sarà sempre minore di 1, solo nel caso in cui non ci sia sconto e il valore nominale e il valore attuale è uguale.

INTERESSE

ESEMPIO: l’operazione descritta nell’esempio precedente, è un’operazione di attualizzazione per il signor Rossi e un’operazione di capitalizzazione per la Banca X. OPERAZIONE FINANZIARIA DI ATTUALIZZAZIONE DEL SIGNOR ROSSI SCADENZE (anni) 0 t IMPORTI (€) 10. V. Attuale

- V. Nominale SCONTO (D)= N-A= 10.300-10.000= 300 €. OPERAZIONE FINANZIARIA DI CAPITALIZZAZIONE DELLA BANCA X SCADENZE (anni) 0 t IMPORTI (€) - 10.

- Capitale

Montante

MONTANTE/CAPITALE 10.300/10.000= 1.

SCADENZA (ANNI) 0 2

IMPORTO - 10.000 10.

MONTANTE/CAPITALE 10.609/10.000= 1.

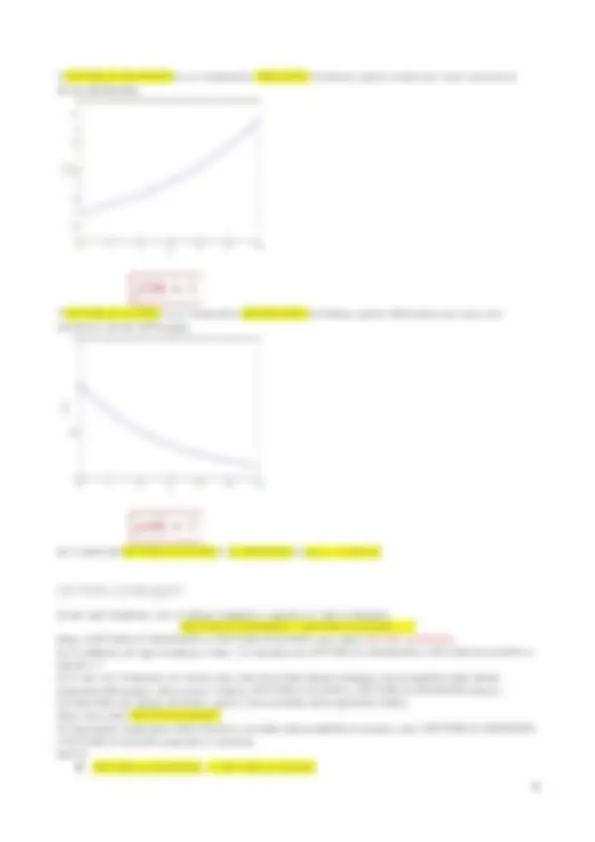

Il FATTORE DI MONTANTE si calcola dividendo il MONTANTE per il CAPITALE. Man mano che aumenta il tempo, anche il valore numerico del montante cresce.

ESEMPIO:

Calcola FATTORE DI SCONTO: VALORE ATTUALE VALORE NOMINALE SCADENZA (ANNI) 0 0. IMPORTO 10.1000 - 10. V.ATTUALE/V. NOMINALE 10.100/10.450= 0. SCADENZA (ANNI) 0 1. IMPORTO 9.500 - 10. V.ATTUALE/V. NOMINALE 9.500/10.250= 0. SCADENZA (ANNI) 0 0. IMPORTO 10.000 - 10. V.ATTUALE/V. NOMINALE 10.000/10.200= 0. Il FATTORE DI SCONTO si calcola dividendo il VALORE ATTUALE per il VALORE NOMINALE.

ESEMPIO:

La BANCA X presta al Signor Rossi 15.000 €. Qual è l’importo che dovrà pagare alla BANCA X tra 1 anno? Si tratta di calcolare il montante dell’operazione avente scadenza tra 1 anno. Conosciamo il CAPITALE 15.000€ e il FATTRE DI MONTANTE a 1 anno 1.03. Possiamo, quindi, ricavare il MONTANTE usando al FORMULA INVERSA per calcolare il fattore di montante: f (1) = M/C → M=Cf (1) IL FATTORE DI MONTANTE è pari al rapporto tra MONTANTE e CAPITALE. La FORMULA INVERSA per trovare il MONTANTE è pari a CAPITALE moltiplicato per il FATTORE DI MONTANTE. Quindi: 15.0001.03 = 15.450€ La formula è COERENTE con la definizione di FATTORE DI MONTANTE, la quale ci dice come cresce il CAPITALE investito nel tempo per formare il MONTANTE a scadenza.

ESERCIZIO

Noti i flussi di cassa della seguente operazione finanziaria, si determini il valore di 1€ disponibile tra 1 anno. VALORE ATTUALE VALORE NOMINALE SCADENZA (anni) 0 1 IMPORTI (€) 950 - 985 Dovremo avere tra 1 anno un importo pari a 1€. Per trovare il FATTORE DI SCONTO si divide il VALORE ATTUALE per il VALORE NOMINALE. La domanda è quanto vale oggi un euro tra un anno e quindi: FATTORE DI SCONTO: 950/985 = 0. Quindi, il valore odierno di 1€ disponibile tra 1 anno è pari a 0.9645 €. Il FATTORE DI SCONTO e il FATTORE DI MONTANTE sono due entità prive di unità di misura, visto che andiamo a dividere euro con euro. È un numero adimensionale, per questo possiamo calcolare il fattore di sconto o di montante a partire da una determinata operazione finanziaria e applicarlo ad un’operazione finanziaria diversa, non con gli importi ma con l’INTERESSE. Il FATTORE DI SCONTO di un’operazione finanziaria è il prezzo che noi siamo disposti a pagare oggi, per ottenere una determinata somma in un determinato giorno.

Il FATTORE DI MONTANTE ha un andamento CRESCENTE nel tempo, quindi, cresce man mano aumenta la durata dell’impiego. Il FATTORE DI SCONTO ha un andamento DECRESCENTE nel tempo, quindi, diminuisce man mano che aumenta la durata dell’impiego. Se il valore del FATTORE DI SCONTO o DI MONTANTE è pari a 1 è NULLO.

FATTORI CONIUGATI

Se per ogni scadenza, con un tempo maggiore o uguale a 0, vale la relazione: FATTORE DI MONTANTE * FATTORE DI SCONTO = 1 Allora il FATTORE DI MONTANTE e il FATTORE DI SCONTO sono detti FATTORI CONIUGATI. Se è verificata, per ogni scadenza e data T, la relazione tra FATTORE DI MONTANTE e FATTORE DI SCONTO è uguale a 1. Se è vero che l’interesse e lo sconto sono due facce della stessa medaglia, due prospettive della stessa operazione finanziaria, allora anche il relativo FATTORE DI SCONTO e FATTORE DI MONTANTE devono corrispondere alla stessa simmetria, quindi, il loro prodotto deve esprimere l’intero. Allora sono detti FATTORI CONIUGATI. Un’importante implicazione della relazione, consiste nella possibilità di ricavare, noto il FATTORE DI MONTANTE, il FATTORE DI SCONTO associato e viceversa. Quindi: ➢ FATTORE DI MONTANTE: 1/ FATTORE DI SCONTO

➢ t (1): 700 *0.90 = 630€ Sommo tutti i valori attuali: 245+475+630 = 1.350€ Il VALORE ATTUALE DI UN’OPERAZIONE FINANZIARIA è la somma dei valori attuali di tutte le sue componenti. Non saremmo disposti ad investire 1.500€, visto che investendo 1.350€ otterremmo lo stesso valore. Saremmo disposti ad investire 1.300€, visto che avremmo un vantaggio di 50€ come PROFITTO.

VAN E SCELTE DI INVESTIMENTO

Si supponga che per la medesima operazione dell’esempio precedente sia stato proposto di investire 1.500€. Sarebbe ragionevole accettare la proposta di investimento? No, perché è stato calcolato che l’operazione finanziaria oggi vale 1.350€. Questa è dunque la cifra massima che sarebbe ragionevole investirvi. Attivare l’operazione accettando la proposta di investire 1.500€ significherebbe sopportare una perdita pari a 150€. Non è dunque conveniente attivare l’operazione proposta. Cosa cambierebbe se venisse proposto di investire 1.300€? La differenza tra quanto si sarebbe disposti a investire, 1.350€, e quanto effettivamente richiesto, 1.300€, è positiva. Pertanto, attivando l’operazione proposta si otterrebbe un guadagno pari a 50€. È dunque conveniente accettare la proposta e attivare l’operazione. È possibile sintetizzare e generalizzare quanto appena visto tramite il calcolo del Valore Attuale Netto. Il VALORE ATTUALE NETTO (VAN) di un’operazione finanziaria è calcolato come: il FLUSSO DI CASSA IN t0 + VALORE ATTUALE DEI FLUSSI DI CASSA FUTURI. Il valore numerico del VAN indica di quanto aumenterebbe o diminuirebbe il proprio patrimonio attivando l’operazione finanziaria. Supponendo che ogni scelta finanziaria sia guidata da una ricerca di profitto, è possibile stabilire il seguente criterio decisionale. SCELTE DI INVESTIMENTO: CRITERIO DEL VAN Noti i flussi di cassa di un’operazione finanziaria e calcolatone il VAN, si stabilisce il seguente criterio decisionale: ➢ se VAN > 0: attivo l’operazione finanziaria. ➢ se VAN < 0: non attivo l’operazione finanziaria. ➢ se VAN = 0: indifferente rispetto all’attivazione. Inoltre, tra due o più operazioni finanziarie aventi VAN positivi sarà conveniente attivare quella con il VAN maggiore.

- Investire 1.500€ oggi → VAN: - 1.500 + 1.350 = - 150€ → PERDITA. Se noi accettassimo questa operazione finanziaria, il nostro patrimonio si ridurrebbe di 150€ e andremmo incontro ad una perdita.

- Investire 1.300€ oggi → VAN: - 1.300 +1.350 = +50€ → PROFITTO. Il nostro patrimonio aumenterebbe di 50€ e avremmo un profitto. Sarebbe quindi conveniente accettare la proposta. Quando: ➢ VAN è < 0: RIFIUTIAMO LA PROPOSTA → PERDITA. ➢ VAN > 0: ACCETTIAMO LA PROPOSTA → PROFITTO. ➢ VAN = 0: INDIFFERENTE → NESSUNA VARIAZIONE. La cifra massima disposti ad investire ha funzione di soglia, qualunque proposta mi richieda di investire una cifra inferiore verrà accettata, una cifra maggiore verrà rifiutata. Questo criterio non tiene conto di ulteriori fonti di valore che possono aumentare il mio investimento. È un criterio che le aziende vanno a usare per scegliere se attuare o no un investimento, come ampliare il business.

- 350 € è comunque conveniente rispetto al non avere nulla, è un guadagno. Abbiamo considerato solo due possibilità: investire o attivare operazione finanziaria o non attivarla. Possiamo supporre che il nostro orizzonte non sia limitato. Proposti più preventivi da più aziende, affido il progetto a chi mi chiede di meno, perché aumento il profitto. Tra due o più operazioni finanziarie alternative con VAN positivo, vado a scegliere quella con VAN maggiore, perché avrò un profitto maggiore. A patto che stiamo parlando di valori attuali netti positivi.

REGIMI FINANZIARI

TASSO DI INTERESSE E TASSO DI SCONTO I

Oltre al tempo, i fattori di montante e di sconto possono dipendere da un ulteriore parametro che descrive il meccanismo di formazione dell’interesse oppure dello sconto. I fattori montante e di sconto dipendono dal tempo, ma possono dipendere anche da un altro parametro che ci descrive il meccanismo con cui si forma l’interesse (capitalizzazione) o lo sconto (attualizzazione). Si consideri un’operazione finanziaria con durata t pari a 1 anno. FORMAZIONE DELL’INTERESSE: Nota la relazione M = C + I Si ricava → I = M-C = C(f (1) - 1) = Ci ➢ M=C+I ➢ I=M-C ➢ M= CFATTORE DI MONTANTE ➢ FATTORE DI MONTANTE=M/C ➢ i= CFATTORE DI MONTANTE - C → ho un termine comune che è il Capitale, quindi C(fattore montante – C/C che è uguale a 1) → i = (f (1)) - 1) Impongo che t è pari a 1 anno, l’interesse maturato in un anno sarà uguale a: C(FATTORE MONTANTE A 1 ANNO-1). ➢ I = C * (f (1) - 1) La quantità i = (f (1)) - 1) è detta TASSO DI INTERESSE ANNUO e rappresenta l’interesse generato da 1€ impiegato per 1 anno. La parentesi posso rinominarla, chiamando l’intero blocco i, lettera con la quale indico il TASSO DI INTERESSE ANNUO. Il fatto che sia annuo dipende dall’ipotesi fatta precedentemente, ovvero stiamo considerando un’operazione finanziaria pari a 1 anno. In un anno il nostro interesse, generato dall’operazione finanziaria, è generato a partire capitale investito moltiplicato per una determinata quantità chiamata, tasso di interesse annuo, durata operazione finanziaria. Il tasso di interesse annuo è l’importo monetario generato dall’impiegare un euro per un periodo di durata annuale. FORMAZIONE DELLO SCONTO: Stesso ragionamento, in maniera speculare si può fare per un’operazione di attualizzazione, per vedere come si forma lo sconto, indicato come D. Nota la relazione: ➢ A = N – D Si ricava: ➢ D = N – A = N * (1 – ϕ (1)) = N * d ➢ D = N – A ➢ A = N * ϕ ➢ ϕ = A / N ➢ D = N – N * ϕ → abbiamo un fattore comune N e possiamo raccoglierlo → N * (1 – ϕ (1)) La durata dell’operazione è di 1 anno. ➢ d = (1 – ϕ (1)) La quantità d = (1 – ϕ (1)) è detta TASSO DI SCONTO ANNUO e rappresenta il compendo richiesto per anticipare oggi 1€ disponibile tra 1 anno. È un valore che a partire da un NOMINALE noto mi consente di determinare lo SCONTO relativo ad un’operazione finanziaria di durata pari ad 1 anno.

➢ FATTORE DI MONTANTE, in regime di interesse semplice: f (t) = (1 + it) ➢ FATTORE DI SCONTO, in regime di sconto semplice: ϕ = 1/1 + it

ESEMPIO

Impiegando 150€ per 8 mesi al tasso di interesse semplice annuo i = 4% si ottiene un montante pari a: ➢ M = C * (1 + it) → M = 150 * (1 + 0.04 * 8/12) = 150 * (1.03) = 154€ ➢ L’interesse è pari a: 154-150 = 4€.

ESEMPIO

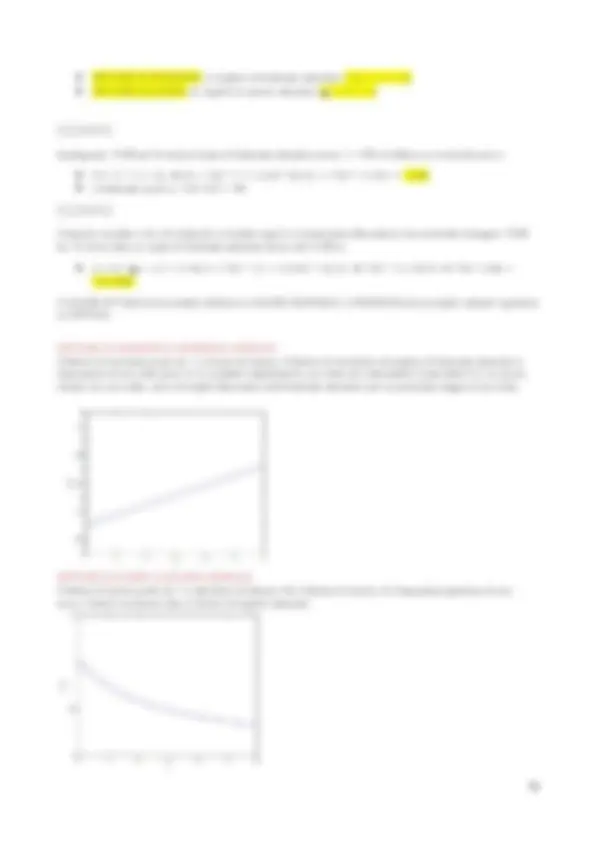

L’importo massimo che si è disposti a investire oggi in un’operazione finanziaria che promette di pagare 750€ fra 10 mesi, dato un tasso di interesse semplice annuo del 4.5% è: ➢ A = N * ϕ = 1/1 + it → A = 750 * 1/1 + 0.045 * 10/12 → 750 * 1/1.0375 → 750 * 0.96 = 722,89€. Il VALORE ATTUALE dovrà essere inferiore al VALORE NOMINALE. Il MONTANTE dovrà essere sempre superiore al CAPITALE. FATTORE DI MONTANTE E INTERESSE SEMPLICE Il fattore di montante parte da 1 e cresce nel tempo. Il fattore di montante nel regime di interesse semplice è l’equazione di una retta dove t è la variabile indipendente, una retta che intercetterà l’asse delle X in un punto. Cresce con una retta, solo nel regime finanziario dell’interesse semplice, per la particolare legge di una retta. FATTORE DI SCONTO E SCONTO SEMPLICE Il fattore di sconto parte da 1 e decresce nel tempo. Per il fattore di sconto c’è l’equazione generica di una curva. Fattore montante retta inclinata nel regime semplice.

ESERCIZIO I

Investo oggi 500€ e avrò 1000€ con un tasso di interesse semplice annuo del 4%. Determinare t. ➢ Conosco il capitale: 500€ → conosco il montante: 1000€ → conosco il tasso di interesse semplice annuo: 4% → devo trovare il tempo ➢ M = C * (1 + it) → 1.000 = 500 * (1 + 0.04 * t) → 1.000 = 500 + 20t → 1.000 – 500 = 20t → 500 = 20t → t = 25 anni

ESERCIZIO II

Quale dovrebbe essere il tasso di interesse semplice annuo affinché sia equo investire oggi 970€ in un’operazione che promette il pagamento di 1.000€ fra 10 mesi? ➢ Conosco il capitale: 970€ → conosco il montante: 1.000€ → conosco il tempo: 10 mesi → devo trovare il tasso ➢ M = C * (1+it) → 1.000 = 970 * (1+ i*10/12) → 1.000= 970 + 808.33 i → 1.000 – 970= 808.33 i → 30= 808.33 i → i= 0.037 → i = 3.7%

ESERCIZIO III

Si consideri un’operazione che promette il pagamento di 1.000€ fra 10 mesi, dato un tasso di interesse semplice annuo i = 3%. Senza effettuare calcoli è possibile affermare che:

- Oggi si è disposti a investire nell’operazione più di 970€.

- Oggi si è disposti a investire nell’operazione meno di 970€.

- Oggi si è disposti a investire nell’operazione esattamente 970€. Se investissimo oggi 970€ ad un tasso di interesse annuo semplice del 3%, otterremmo 1.000€ tra 1 anno. La proposta mi fa ottenere 1.000€ in 10 mesi. Devo aspettare meno tempo per ottenere 1.000€, quindi investo di più, visto che l’interesse aumenta con l’aumentare del tempo. ➢ ϕ (t) = 1/1+ it ➢ devo trovare il valore attuale e vado ad usare la formula inversa di quella del fattore di sconto: ϕ (t): A/N ➢ ϕ (10/12) = 1/1+0.0310/12 → 1/1.025 → 0. ➢ ϕ (t) = A/N → 0.9756 = A/1.000 → A = 1.0000.9756 = 975.61€. rappresenta la cifra massima che siamo disposti a spendere oggi. Per un tempo minore siamo disposti ad investire una cifra superiore di 5€, visto che la differenza temporale è minima. Se dovessi fare un investimento che durasse un giorno, investirei una somma uguale a quella che riceverei.

ESERCIZIO IV

Si incassa oggi il montante, pari a 10.845€, di un investimento precedentemente effettuato. Si desidera reinvestire tale somma al tasso di interesse semplice annuo del 4% con l’obiettivo di ottenere esattamente 11.000€ a scadenza. Si sa che, se a durata dell’investimento fosse pari a 1 anno si otterrebbero 11.278,80€. Inoltre, è stato calcolato a partire dalle informazioni disponibili sul mercato, che il fattore di sconto a 3 mesi è 0.990099. cosa si può affermare in merito alla durata dell’operazione che si desidera attivare?

- Deve essere pari a 3 mesi.

- Deve essere superiore a 1 anno, ma inferiore a 2 anni.

- Deve essere superiore a 3 mesi, ma inferiore a 1 anno.

- Deve essere inferiore ai 3 mesi. Sappiamo che abbiamo un capitale di 10.845€ e vogliamo investirlo con un tasso del 4% e ottenere 11.000€.

La legge f(t) = (1 + i) t^ è detta di CAPITALIZZAZIONE COMPOSTA.

ESEMPIO

Vogliamo investire 20.000 € per 4 anni al tasso di interesse annuo del 3%. Quanto incasserò a scadenza, ovvero quanto sarà il MONTANTE a 4 anni? Con il regime finanziario dell’interesse semplice gestiamo il montante fino ad un massimo di un anno. In questo caso abbiamo 4 anni e dobbiamo cercare di ricondurre 4 anni al caso di investimento di durata annuale. Abbiamo scomposto il flusso finanziario di cassa in tante operazioni semplici, dove abbiamo solo un flusso di cassa iniziale e finale. Possiamo scomporre l’operazione di 4 anni, in 4 piccole operazioni finanziarie di durata annuale. Possiamo calcolare il montante di questo investimento anno per anno. TEMPO 0 1 2 3 4 € 20.

- M(1anno): C * (1 + it) = 20.000 * (1 + 0.03 * 1) = 20.000 * 1.03 = 20.600 € rappresenterà il capitale successivo.

- M (2 anni): C * (1 + it) = 20.600 * (1 + 0.03 * 1) = 20.600 * 1.03 = 21.218 € rappresenterà il capitale successivo.

- M (3 anno): C * (1 + it) = 21.218 * (1 + 0.03 * 1) = 21.218 * 1.03 = 21.855 € rappresenterà il capitale successivo.

- M (4 anno): C * (1 + it) = 21.855 * (1 + 0.03 * 1) = 21.855 * 1.03= 22.510 € corrisponde al MONTANTE che possiamo ottenere avendo investito 20.000€ per 4 anni. TEMPO 0 1 2 3 CAPITALE C C(1+i) C(1+i) (1+i) C(1+i) *(1+i) * (1+i) ➢ MT= C * (1 + i) t^ → f (t) = (1 + i) t

INTERESSE E SCONTO COMPOSTO

La LEGGE: ➢ f(t) = (1 + i) t identifica il REGIME FINANZIARIO DELL’INTERESSE COMPOSTO. Il parametro i prende il nome di TASSO DI INTERESSE COMPOSTO.

Se la durata dell’impiego è espressa in anni, il tasso di interesse i è detto TASSO DI INTERESSE COMPOSTO ANNUO. Applicando la legge dei fattori finanziari coniugati, si ottiene il fattore di sconto: ➢ f(t) * ϕ (t) = 1 → ϕ (t) = 1/f(t) = 1/ (1 + i) t ciò identifica il REGIME FINANZIARIO DELLO SCONTO COMPOSTO.

ESEMPIO

Un capitale di 1.500 € investito per 3 anni al tasso di interesse composto annuo del 5% genera un montante pari a:

- M= C * (1 + i) t= 1.500 * (1 + 0.05)^3 = 1.500 * 1.16= 1.736,44 € In quale direzione dovrebbe variare il tasso di interesse affinché il montante fra 3 anni ottenuto dal medesimo capitale fosse pari a 1.663,08 €? Per ottenere un montante di 1.663,08€ il tasso di interesse dovrebbe essere minore del 5%. Ma possiamo calcolarlo:

- M= C * (1+ i) t^ → 1.663.08= 1.500 * (1 + i) 3 → 1.663,08/1.500= 1.500 * (1 + i) 3 /1.500 → 1.663,08/1.500 = (1 + i) 3 → √ 1663 , 08 1500 3 = 1+i → √ 1663 , 08 1500 3

- 1 = i → i = 0.03498 → 3.5% è inferiore al 5% ed è il tasso di interesse necessario per avere un montante di 1.663,08 investendo un capitale di 1.500 € per 3 anni. Quale dovrebbe essere il tasso di interesse semplice annuo per generare il medesimo montante di 1.736,44€, a parità di capitale investito e durata dell’operazione? Sappiamo che il tasso di interesse annuo dovrà essere maggiore perché la relazione tra tempo e tasso di interesse è LINEARE; quindi, minore sarà il tempo maggiore sarà il tasso di interesse.

- M= C * (1+ i * t) → 1.736,44= 1.500 * (1+ i * 3) →1.736,44= 1.500 + 4.500 i → 1.736,44 – 1.500 = 4.500 i → 236.44 = 4.500 i → i = 0.0525 → i = 5.25%

INTERESSE E SCONTO COMPOSTO

CURVA FATTORE DI MONTANTE IN INTERESSE COMPOSTO/ FATTORE DI MONTANTE A PARITA’ DI

INTERESSE

La curva di fattore di montante cresce visto che c’è una potenza. La crescita dell’interesse semplice è molto più lenta, mentre quella dell’interesse composto è più veloce. Il tasso interesse semplice è superiore a quello composto. CURVA FATTORE DI SCONTO IN SCONTO COMPOSTO/ FATTORE DI SCONTO A PARITA’ DI INTERESSE

ESERCIZIO II

Sapendo che il VAN è uguale a 1.04€ per un tasso di interesse composto annuo di 4.5%, cosa si può dedurre? A. Non è mai conveniente attivare l’operazione se i<4.5% c.a. FALSA i= 4.5% il VAN è positivo → se i > 4.5% il VAN DIMINUISCE B. È sempre conveniente attivare l’operazione se i<5.5% c.a. FALSA VAN è diminuito perché l’interesse è MAGGIORE, visto che è pari a 5.5% VAN 5.5%= - 0.7979 → è sufficiente che sia poco minore di 5.5% per essere ancora negativo. C. Esiste un tasso di interesse c.a. 4.5%< i < 5.5% per il quale è indifferente attivare o meno l’operazione. VERO Se per i= 4.5% il VAN > 0 e se per i= 5.5% il VAN < 0. Per qualche valore compreso tra questi due il VAN è uguale a 0. Non possiamo calcolare i, ma per qualche valore sarà NULLO. Per calcolare i, che è anche chiamato T.I.R. → TASSO INTERNO DI RENDIMENTO → che va ad annullare l’operazione. D. È sempre conveniente attivare l’operazione se i>5.5% c.a. FALSA Il VAN diminuisce ancora, visto che l’interesse aumenta. E. Esiste un tasso di interesse c.a. i<4.5% per il quale è indifferente attivare o meno l’operazione. FALSA Il fatto che l’operazione sia indifferente significa che il VAN è uguale a 0. Diminuendo l’interesse il VAN potrà solo aumentare e non diminuire per poter arrivare a 0. VAN= flusso di cassa in t0 + valore attuale dei flussi di cassa futuri. Il VAN viene influenzato dal tasso di interesse? Per il flusso di cassa in t0 non si forma interesse e quindi non è influenzato, mentre influenza il valore attuale dei flussi di cassa futuri. In specifico, va a influenzare il FATTORE DI SCONTO, visto che la formula è: 1/(1+i)t. VALORE ATTUALE DEI FLUSSI DI CASSA FUTURI: t 0 t 1 T 2 T 3 T n a 0 a 1 a 2 a 3 a n a 0- 1 - 2 - 3 - n → rappresentano i flussi di cassa che vogliamo calcolare. VALORE ATTUALE: ➢ a 1 * ϕ (t1) ➢ a 2 * ϕ (t2) ➢ a 3 * ϕ (t3) ➢ a n * ϕ (tn) Sommo tutti i singoli valori attuali. ϕ (t) più alti indicano che i VALORI ATTUALI dei flussi di cassa futuri sono più alti. VAN è formato da una componente NEGATIVA e una componente POSITIVA. La componente positiva è più alta se i fattori di sconto sono più alti, quindi il VAN sarà più alto, se il flusso in t è minore di 0. VAN è più piccolo se i fattori di sconto sono più bassi. ϕ (t)= 1/(1+i)t^ → tempo è ESOGENO ed è FISSO e l’interesse compare al denominatore. ➢ > INTERESSE comporta < ϕ (t) → VAN DIMINUISCE ➢ < INTERESSE comporta > ϕ (t) → VAN AUMENTA Possiamo dire che: ➢ > INTERESSE → VAN DIMINUISCE ➢ < INTERESSE → VAN AUMENTA Quindi: INTERESSE e VAN sono INVERSAMENTE PORPORZIONALI.

ESERCIZIO III

Vengono acquistati dei titoli obbligazionari (n unità del medesimo titolo) per un importo complessivo di 475€ sapendo tra 2 anni frutteranno 500€. Qual è il tasso di interesse composto annuo associato al titolo?

M= C* f(t) → 475= 500 * ϕ (2) A= N * ϕ (t) → 500= 475 * f(t) Se il VAN è NULLO il risultato delle due operazioni è uguale. In questo caso è un regime di sconto composto: 475=500 * 1/(1+i)^2 → divido entrambi per 475 → (1+i)^2 = 500/475 → metto sotto radice e tolgo la potenza e sottraggo 1 da entrambe le parti→ i= 0.02601 → i= 2.6% c.a.

TASSI EQUIVALENTI

Non necessariamente le scadenze di un’operazione finanziaria sono espresse in anni, né il tasso di interesse deve essere un tasso annuo. Tuttavia, indipendentemente dalla convenzione utilizzata, il valore dell’operazione finanziaria deve essere il medesimo. ESEMPIO: Si investono 100€ per 9 mesi al tasso di interesse semplice trimestrale: i4= 2%. Le scadenze sono riportate in trimestri. SCADENZE (trimestri) 0 3 IMPORTI (€) - 100 M=? La durata dell’operazione finanziaria, espressa nella stessa unità di tempo del tasso di interesse, è pari a 3 trimestri. Il montante generato dall’operazione è: ➢ M= C * (1 + it) → 100 * (1 + 0.02 * 3) = 100 * 1.06= 106€ Stessa operazione con stesso tasso, ma uno annuale e uno mensile, portano ad un montante uguale? No.

TASSI EQUIVALENTI I

Utilizzando un tasso annuo ed esprimendo il tempo in anni (o frazioni di anno) si deve ottenere il medesimo montante. Sia i il tasso di interesse semplice annuo equivalente al tasso trimestrale i4. La durata dell’operazione è pari a 0.75 anni. Si impone l’equivalenza dei montanti calcolati con le due diverse convenzioni temporali: ➢ Capitalizzando 100 per tre trimestri sarà identico al tasso di interesse semplice annuo moltiplicato per 0.75 anni. ➢ 100 · (1 + i4 · 3) = 100 · (1 + i · 0.75) → i4 · 3 = i · 0.75 da cui i = 3/ 0.75 · i4 → 3/0.75 è uguale a 4, che corrispondono ai trimestri presenti in un anno. Si noti che il fattore 4 che moltiplica il tasso periodale i4 è uguale al numero di periodi, in questo caso trimestri, contenuti in un anno. Il tasso semplice annuo è calcolato a partire dal tasso semplice trimestrale, il quale tasso trimestrale moltiplicato per 3(trimestri)/ la durata dell’operazione in anni. Se avessimo un tasso mensile, il valore del rapporto M sarebbe 12, tasso quadrimestrale, il valore di M sarà 3, semestrale, il valore M sarebbe 2.

TASSI EQUIVALENTI I

Siano: ➢ i : tasso di interesse annuo. ➢ i (^) m : tasso di interesse periodale. ➢ m : numero di periodi in un anno. Applicando il regime dell’interesse semplice, vale la seguente condizione di equivalenza: ➢ C * (1 + i (^) m * durata dell’o.f. in periodi) = C * (1 + i * durata dell’o.f. in anni) → formula per calcolare M Da cui: ➢ i = i (^) m * durata dell’o.f. in periodi / durata dell’o.f. in anni

Fattore di sconto= valore attuale / valore nominale Per questo al valore attuale si dovrà moltiplicare il fattore di sconto. Legge: FATTORE DI SCONTO COMMERCIALE è uguale a 1-dt, ma t non deve essere maggiore di 1/d. Se il fattore di sconto è 1-dt → il fattore di montante è il reciproco ed è 1/1-dt, dove t non deve essere maggiore di 1/d. FATTORE DI SCONTO IN SCONTO COMMERCIALE Fattore sconto è una quantità decrescente e in questo caso lineare. FATTORE DI MONTANTE IN INTERESSE SEMPLICE ANTICIPATO Al contrario fattore montante è crescente e si avvicina sempre di più senza mai raggiungerla alla quantità 1/d. Quando si parla di montante si parla di interesse semplice anticipato.

ELEMENTI DI CALCOLO FINANZIARIO

TITOLI OBBLIGAZIONARI

OBBLIGAZIONI

Il termine obbligazione fa riferimento al fatto che una delle due parti si obblighi a fornire all’altra ad una certa scadenza un certo ammontare. Le obbligazioni sono contratti spesso detti titoli obbligazionali, rappresentano un accordo di prestito di finanziamento tra due soggetti, che possono essere due persone fisiche, ma nella realtà abbiamo spesso un privato e un’impresa obbligazioni corporate, un privato o lo stato, un’istituzione e lo stato. Quando si ha lo stato come contraente si parla di titoli di stato. Nelle obbligazioni una delle due parti richiede un prestito e l’altra concede il prestito. La parte che richiede il prestito prende il nome di EMITTENTE, colui che emette il titolo obbligazionale, lo crea, il suo obiettivo è quello di ottenere un prestito, reperire fondi sul mercato. L’EMITTETE prende il prestito e si impegna a restituirlo con gli interessi, pagati in un'unica scadenza o in rate periodali. Dal punto di vista della controparte, l’acquisto dell’obbligazione rappresenta quindi un investimento dal quale si ricaveranno il rimborso del capitale prestato e gli interessi maturati nel periodo contrattuale stabilito.

OBBLIGAZIONI CON E SENZA CEDOLA

Titoli senza cedole: prestito che tra un anno restituisco con tutti gli interessi. Titoli con cedole: piccole frazioni di interesse che vengono corrisposte a date prefissate e a scadenza io devo dare il capitale più una piccola frazione di interesse. Chi acquista un’obbligazione sta investendo. Stiamo parlando di operazioni di investimento o di finanziamento. In base al numero di flussi di cassa generati dall’obbligazione si distinguono: ➢ OBBLIGAZIONI SENZA CEDOLA: sono anche dette ZERO COUPON BONDO (zcb). Hanno due flussi di cassa, uno oggi in t0 e uno a scadenza T> t0. Si fa sempre riferimento ad un nominale a scadenza. ➢ OBBLIGAZIONI CON CEDOLE: sono anche dette COUPON BOND. Ci sono flussi di cassa multipli. Il numero esatto dipende dalla scadenza T del titolo e dalla frequenza di stacco delle cedole. Il numero delle cedole dipende da quanto è formalizzato il titolo e dalla scadenza. In t0 pago p0, colui che ha emesso il titolo per finanziarsi riceve p0, dopo periodicamente viene pagata una cedola che può avere un importo costante o variabile, alla scadenza del titolo pago l’ultima cedola più un certo valore di rimborso. Con P0 si intende il prezzo di acquisto del titolo.

OBBLIGAZIONI SENZA CEDOLA: BUONI ORDINARI DEL TESORO (BOT)

Sono titoli di Stato, ovvero l’emittente è lo stato italiano. Sono titoli a breve termine, tipicamente hanno scadenze non superiori all’anno e di solito hanno scadenze a 3, 6 o un anno. Sono senza cedola, quindi si ha un flusso di cassa oggi e uno alla scadenza, senza flusso intermedio. I BOT sono ammessi alla quotazione di Borsa, sul Mercato Telematico delle Obbligazioni e dei titoli di stato MOT. Ci sono dei mercati finanziari dove i titoli vengono inseriti e acquistati dagli eventuali investitori. Vale per tutti i titoli di obbligazioni, avviene sempre nei mercati, mai in maniera diretta. Acquisto il titolo e pago il prezzo (P0). Come capisco se il prezzo richiesto è corretto? Il prezzo del BOT deve essere uguale al valore attuale del nominale. Il nominale per il BOT è 1, quindi normalmente non si trova il prezzo, ma il nominale non è espresso, si sottintende 100 o 1. Il regime finanziario che seguono è interesse semplice. È un rendimento annuo semplice lordo del BOT. SCADENZE (T): entro 3,6,12 mesi. PREZZO: ➢ P 0 = N * ϕ (t) → N * 1/1+ i 0 T → in regime finanziario di interesse semplice i 0 è il rendimento annuo semplice lordo del BOT.

ESEMPIO