SCELTE

INTERTEMPORALI

Modello consumatore massimizza l’utilità

-Analizziamo le scelte di risparmio e indebitamento di

un agente che ha accesso al mercato di credito

MODELLO CICLO VITALE: decisioni di

risparmio/indebitamento vengono prese considerando

l’intero ciclo di vita tramite un processo di

pianificazione

-Redditi bassi (da giovane) indebitamento

-Redditi alti risparmio

-Redditi bassi (da anziano) utilizzo dei risparmi

Nella realtà il modello

può non essere seguito

e che il consumatore

NON spenda tutto il

suo reddito in ogni

periodo

Modello ciclo vitale studia:

opianificazione del consumo

nel tempo

oConsidera più periodi

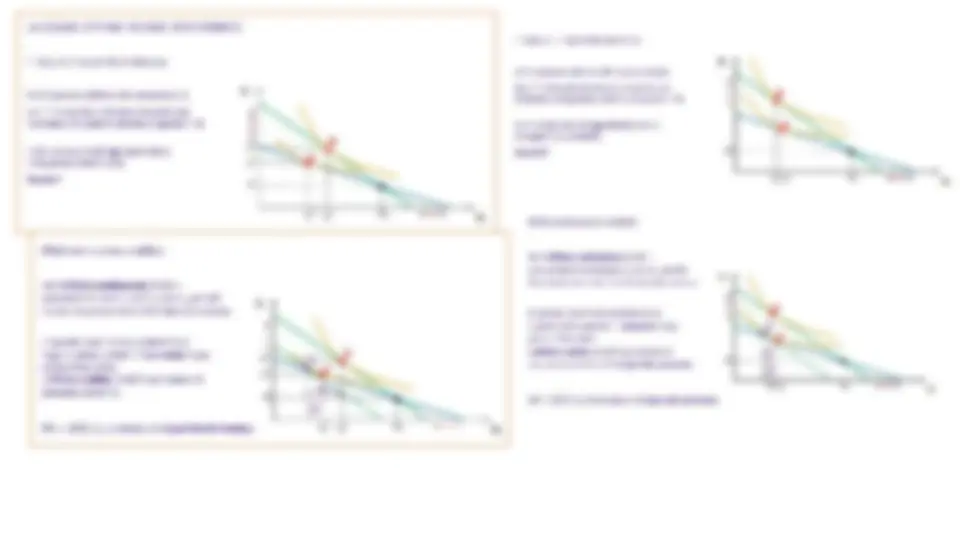

COME ADOTTARE IL MODELLO

-Si considera la disponibilità temporale

-Si considerano due beni identici come differenti se

disponibili in istanti temporali diversi

Considera consumo oggi vs consumo domani