Scarica Sistemi di determinazione dei costi in produzione industriale e più Slide in PDF di Programmazione e controllo solo su Docsity!

LezioneLezioneLezioneLezione:

Ulteriori aspetti dei sistemi diUlteriori aspetti dei sistemi diUlteriori aspetti dei sistemi diUlteriori aspetti dei sistemi dideterminazione deideterminazione deideterminazione deideterminazione dei costi

costicosticosti

INDICE DELLA LEZIONE^ 1.

I sistemi di determinazione dei costi (per commessa e per processo)

a)

Aspetti generali b)

Sistemi per commessa c)

Sistemi per processo d)

Scelta del sistema

La rilevazione dei costi diretti

L’allocazione dei costi indiretti^ a)

Costi indiretti, allocazione e centri di costo b)

Le fasi dell’allocazione c)

Le basi di allocazione d)

I coefficienti di allocazione predeterminati

Una delle finalità del sistema di determinazione dei costi di prodotto, qualunquesia la modalità produttiva scelta, è quello di ottenere

ottenere ilottenereottenere

il costocosto pienoililcostocosto

pieno di produzionepienopieno

dei prodotti.Raggiungere questo obiettivo può essere complicato:- alcuni costi hanno infatti una manifestazione costante durante tutto l’anno (peres. le retribuzioni dei supervisori), mentre il volume di produzione può variare dimese in mese;- in alcune situazioni potrebbe non essere conveniente ricondurre a una specificaunità di prodotto il costo della manodopera diretta;I sistemi di determinazione dei costi affrontano queste problematiche calcolandoi valori medi unitari di alcune voci di costo.I due principali sistemi di determinazione dei costi di prodotto sono:1)

i sistemi per commessa

sistemi per commessa;sistemi per commessasistemi per commessa

i sistemi per processo

sistemi per processosistemi per processosistemi per processo.

I sistemi di determinazione dei costia) Aspetti generali

Costo dei beni venduti^5

materiali direttimateriali direttimateriali direttimateriali diretti

finalifinalifinalifinali

semilavoratisemilavoratisemilavoratisemilavorati

finalifinalifinalifinali

prodotti finitiprodotti finitiprodotti finitiprodotti finiti

Costi produzionesostenuti nel 200X

Costo beni

prodotti

acquisti costi diretti di produzionecosti indiretti di produzione

prelievi

finalifinalifinalifinali inizialiinizialiinizialiiniziali

Costo dei beni prodotti

inizialiinizialiinizialiiniziali

inizialiinizialiinizialiiniziali

Come rilevare/determinare ivalori analitici chealimentano il sistema?

Obiettivo:Obiettivo:Obiettivo:Obiettivo:determinare il costo pieno del prodottodeterminare il costo pieno del prodottodeterminare il costo pieno del prodottodeterminare il costo pieno del prodotto

I sistemi di determinazione dei costia) Aspetti generali

Sistema dei costi per

commessa (job costing)

Unità diverse (o lotti

diversi) di un prodotto o

servizio

Sistema dei costi per

processo (process-costing)

Grandi quantità di un solo

prodotto o servizio

o prodotti molto simili

I sistemi di determinazione dei costia) Aspetti generali

Singole unità di un prodotto

(o di un servizio) o

singoli lotti

Grandi quantità di prodotti

o servizi simili

continuum

Richiede un numero

inferiore di registrazioni

nella realtà

La maggiore precisione è

economicamente

conveniente?

SistemaSistemaSistemaSistema per commessaper commessaper commessaper commessa

SistemaSistemaSistemaSistema per processoper processoper processoper processo

I sistemi di determinazione dei costia) Aspetti generali

In un

sistemasistemasistemasistema di

dididi determinazione

determinazionedeterminazionedeterminazione dei

deideidei costi

costicosticosti per

perperper commessa

commessacommessacommessa

la commessa potrebbe essere

costituita:-^

da una singola

singolasingolasingola unità

unitàunitàunità (es. una turbina o un immobile)

-^

da un lotto

lottolottolotto di

dididi prodotti

prodottiprodottiprodotti identici

identiciidenticiidentici che si riferiscono ad un’unica commessa (es. 10.

copie di un libro).

I sistemi di determinazione dei costib) Sistemi per commessa

- Tipografie;• Cantieri navali;• Produttori di macchine automatiche su commessa;• Produttori di film;• Studi legali e società di consulenza;• Agenzie di pubblicità;• Case di cura e ospedali privati;• …

A ciascuna commessa viene attribuito un codice identificativo;

I relativi costi sono rilevati e accumulati su una corrispondente scheda dicommessa (

job cost record

I costi sono registrati via via che la commessa procede attraverso le fasi delprocesso produttivo (di solito, queste fasi corrispondono ad una pluralità direparti di produzione). La somma di tutti costi assegnati a tutte le schede di commessa durante un certoperiodo

contabile

è

l’informazione

necessaria

per

aumentare,

alla

fine

del

periodo, il valore del conto

rimanenze di semilavorati

(scrittura in dare) e per

accreditare (scritture in avere) i

conti materiali diretti

,^ debiti verso dipendenti

e

costi generali di produzione

Quando

una

certa

commessa

è^

completata,

il^

costo

complessivo

della

commessa, presente nella corrispondente scheda viene scaricato

dal conto

rimanenze di semilavorati

a

rimanenze di prodotti finiti

Questo stesso costo costituisce la base, quando il prodotto viene venduto, per lascrittura di trasferimento al conto

costo del venduto

.^

I sistemi di determinazione dei costib) Sistemi per commessa

I^ sistemisistemisistemisistemi di

dididi determinazione

determinazionedeterminazionedeterminazione dei

deideidei costi

costicosticosti per

perperper processo

processoprocessoprocesso

assegnano tutti i costi del periodo

alle unità realizzate in quel periodo: sono più semplici di quelli per commessa, dalmomento che i costi sono ricondotti a un unico oggetto (il periodo) e non a unamolteplicità di oggetti (le commesse).

I sistemi di determinazione dei costic) Sistemi per processo • Raffinerie;• Impianti chimici;• Imprese alimentari;• Produttori di elettrodomestici;• Imprese tessili;• Imprese cartarie;• Produttori di vetro;• …

Tutti i costi di produzione di un determinato periodo contabile (per esempio unmese) sono accumulati e fatti confluire all’interno del conto

Rimanenze di

semilavorati

(a questi conti non corrispondono specifiche unità o specifici lotti di

prodotto);

Dividendo i costi totali del periodo con il numero di unità prodotte si ottiene ilcosto medio per unità, che costituisce la base di calcolo per le scritture cheregistrano:a) il trasferimento dal conto

Rimanenze di semilavorati

al conto

Rimanenze di

prodotti finiti

b) il successivo trasferimento dal conto

Rimanenze di prodotti finiti

al conto

Costo del venduto

I sistemi di determinazione dei costic) Sistemi per processo

•^

Unità completate nel periodo:

•^

Unità lavorate ma non completate nel periodo:

•^

Stato di avanzamento medio della trasformazione:

•^

Unità equivalenti di prodotti non completati:

×

•^

Unità complessivamente realizzate nel periodo

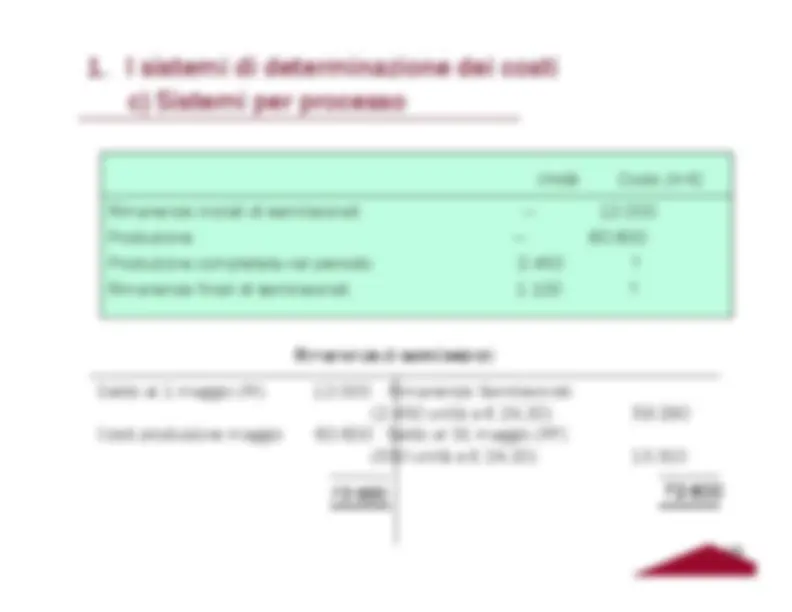

I sistemi di determinazione dei costic) Sistemi per processo

Rimanenze iniziali di semilavorati

---^

Produzione

Produzione completata (prodotti finiti) nel periodo

Rimanenze finali di semilavorati

Unità

Costo (in €)

Unità di produzioneUnità di produzioneUnità di produzioneUnità di produzione

equivalentiequivalentiequivalentiequivalenti

Unità completate

Unità equivalenti di

semilavorati

=^

=^

×

Stato medio di trasformazione

ipotizzato

I sistemi di determinazione dei costic) Sistemi per processo

Saldo al 1 maggio (RI)

Rimanenze Semilavorati (2.450 unità a € 24,20)

Costi produzione maggio

Saldo al 31 maggio (RF)(550 unità a € 24,20)

Rimanenze di semilavoratiRimanenze di semilavoratiRimanenze di semilavoratiRimanenze di semilavorati

Rimanenze iniziali di semilavorati

Produzione

---^

Produzione completata nel periodo

Rimanenze finali di semilavorati

Unità

Costo (in €)

I sistemi di determinazione dei costic) Sistemi per processo

Sistemi per processoSistemi per processoSistemi per processoSistemi per processo

Sistemi per commessaSistemi per commessaSistemi per commessaSistemi per commessa

�^

Viene realizzato

un unico

prodotto

per

lunghi periodi di tempo o anche più prodotti,ma

con

differenze

non

significative

in

termini di costo; �^

I costi totali sono accumulati per periodo; �^

Il costo unitario è un costo medio.

�^

Molti

diversi

prodotti

con

diverse

caratteristiche sono realizzati in un certoperiodo; �^

I^ costi

sono

accumulati

per

ciascuna

commessa

(sulla

scheda

di

commessa)

indipendentemente dal periodo; �^

Il costo unitario è un costo specifico o un costo medio di lotto.

I sistemi di determinazione dei costid) Scelta del sistema

Nella maggior parte dei casi la natura del processo produttivo suggerisce se sia piùappropriato un sistema o l’altro, tuttavia è necessario considerare che:-^

un sistema per processo richiede un numero inferiore di registrazioni contabili, quindi c’èuna maggior tendenza ad adottarlo anche se i prodotti realizzati non sono perfettamenteuguali;

-^

se esistono differenze di costo significative tra un prodotto e l’altro è preferibile adottareun sistema per commessa (es. calzature per adulti), altrimenti potrebbe essere preferibileun sistema per processo (es. calzature per bambini).