Scarica Programmazione e Controllo: Introduzione al Management Control - Prof. Rubello e più Dispense in PDF di Programmazione e controllo solo su Docsity!

PROGRAMMAZIONE E CONTROLLO

INTRODUZIONE

In azienda tutte le persone che svolgono, con una qualche responsabilità, attività di gestione è opportuno che svolgano anche attività di Pianificazione e Controllo. Differenza tra Pianificazione e Programmazione:

- Pianificazione (Planning): Decisione delle azioni da intraprendere per raggiungere certi risultati nel medio-lungo termine

- Programmazione e controllo (Controllo di gestione, Management control): Pianificazione nel breve periodo Gestire infatti significa: Reperire risorse Allocare risorse Organizzare risorse avendo in mente un fine. così si tratta di decidere IL PROCESSO DI GESTIONE (processo di management) —> È quel processo che prevede il susseguirsi di decisioni e conseguenti azioni relative al reperimento, all’allocazione e all’utilizzo di risorse per conseguire un fine Fare management si tratta di decidere se:

- improvvisare o pianificare

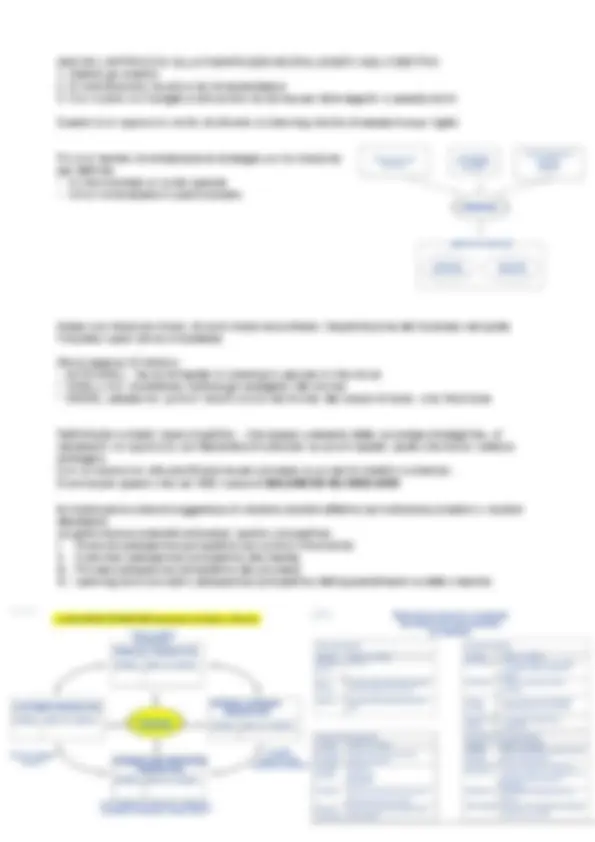

Pianificare è un alternativa a improvvisare Le 5 fasi del processo circolare di management diventano:

- Planning —> pianifica le azioni da attuare

- Organizing

- Leading

- Executing

- Controlling

Lo svolgersi delle attività di gestione e’ facilitato ed indirizzato dall’aver chiarito gli obiettivi e le finalità della gestione aziendale. Questi elementi sono l’essenza della strategia aziendale che si può tradurre in una missione e in alcuni intenti strategici da perseguire Devo avere degli obbiettivi motivanti e devono essere definiti in modo chiaro La finalità: il rispetto del principio di economicità con questo si intende, nella nostra scuola di pensiero il saper conseguire in modo equilibrato:

- Risultati competitivi

- Risultati sociali

- Risultati economici - finanziari Il più opportuno punto di partenza nello svolgere l’attività di direzione, è quello di analizzare e capire:

- la situazione nella quale ci si trova ad operare

- i risultati sino a quel punto conseguiti | | / il che significa rispondere ad un interrogativo: dove siamo?

Da questa attività di controllo nascono:

- la fase di determinazione degli obiettivi che si desidera raggiungere

- la fase di definizione delle azioni da intraprendere per raggiungere gli obiettivi desiderati Rispondere al 2 e 3 interrogativo significa prendere delle decisioni. In particolare le decisioni relative al «cosa dobbiamo fare» può seguire due possibili approcci: A. approccio del “giorno per giorno” —> si prende la decisione quando si presenta il problema B. approccio anticipatorio —> si prendono alcune decisioni anticipando il momento nel quale si presenteranno i problemi (pianificazione / programmazione della gestione). Significa pianificare —> decidere oggi le cose da fare domani per tentare di raggiungere gli obiettivi desiderati DOMANI A LUNGO TERMINE (Pianificare) (Pianificazione strategica) CONTROLLARE —> verificare, con una certa sistematicità, che si stia procedendo nella direzione desiderata (pianificazione operativa + controllo= management control) Il controllo viene naturale, pianificare no NON C’E’ PLANNING SENZA CONTROL Per svolgere le attività di pianificazione & controllo sono necessarie informazioni ed è per questo che nel tempo sono stati predisposti alcuni strumenti per una sistematica rilevazione di tali informazioni

DOMANI A BREVE TERMINE

(Programmare) (Pianificazione operativa)

ANCHE L’APPROCCIO ALLA PIANIFICAZIONE ERA LEGATO AGLI OBIETTIVI:

- Definiti gli obiettivi

- Si individuavano le azioni da intraprendere e

- Con il piano e il budget si allocavano le risorse per dare seguito a queste azioni Questo è un approccio molto strutturato al planning rischia di essere troppo rigido Poi si e’ tentato di sintetizzare la strategia con la missione per definire:

- in che business si vuole operare

- chi si vuole essere in quel business Avere una missione chiara, dove la missione è almeno l’esplicitazione del business nel quale l’impresa opera (dove competere) Alcuni esempi di mission:

- AUTOGRILL : be world leader in catering to people on the move

- SHELL OILl: soddisfare i fabbisogni energetici del mondo

- DIESEL: essere tra i primi 5 marchi icona nel mondo del casual di lusso: only the brave Nell’attuale contesto ipercompetitivo , che spesso presenta delle «sorprese strategiche», e’ necessario un approccio più flessibile e focalizzato su pochi aspetti, quelli che hanno valenza strategica. Con un approccio alla pianificazione per processo e un set di obiettivi contenuto. È anche per questo che nel 1992 nasce la BALANCED SCORECARD L a balanced scorecard suggerisce di valutare (risultati effettivi) ed indirizzare (obiettivi o risultati desiderati) Le performance aziendali attraverso quattro prospettive: I. Financial perspective (prospettiva economico-finanziaria) II. Customer perspective (prospettiva del cliente) III. Process perspective (prospettiva dei processi) IV. Learning and innovation perspective (prospettiva dell’apprendimento e della crescita)

I «SETTE PASSI» per l’elaborazione della balanced scorecard :

- Definire la missione aziendale

- Individuare gli intenti strategici per perseguire la missione delineata

- Elaborare la «mappa strategica»

- Definire, per le variabili individuate, gli indicatori di gestione operativa ma che grazie alla mappa strategica sono state individuate come variabili a valenza strategica

- Verificare la serie storica per quella variabili/indicatore

- Per queste variabili fissare dei target (livello desiderato per l’obiettivo)

- Definire le azioni da intraprendere per tentare di conseguire i target Ma prima di fissare gli obiettivi di definire «dove vogliamo andare» è meglio cercare di capire correttamente «DOVE SIAMO»

IL RUOLO DELLA CONTABILITA’ ANALITICA

La contabilità generale rileva solo per natura del ricavo e del costo Se si vuole approfondire profilo eco-fin e’ indispensabile poter disporre di una contabilità analitica LA CONTABILITA’ GENERALE RILEVA SOLO PER NATURA DEL RICAVO E DEL COSTO La contabilità analitica rileva informazioni a consuntivo con riferimento a prescelti oggetti di calcolo

LA CONTABILITA’ ANALITICA

È chiamata anche contabilità dei costi Costo = la quantità di moneta necessaria per avere la disponibilità di un determinato bene (fattore produttivo) o servizio Differenza:

- Costo = costi di impiego delle risorse (elementi di costo)

- Spesa = costo di acquisto della materia prima Poiché non tutti i costi hanno gli stessi comportamenti nel tempo e con riferimento agli oggetti di calcolo possiamo dividere diverse categorie di costo:

- Costi Variabili – Costi Fissi

- Costi Diretti – Costi Indiretti —> (oggi sostituite da) Costi specifici - Costi comuni

COSTI VARIABILI E FISSI

I COSTI in relazione al loro comportamento rispetto ai volumi di produzione/vendita possono essere classificati in:

- VARIABILI —> quando il loro importo varia al variare dei livelli di produzione e vendita

- FISSI —> NON varia al variare dell’attività

Ammortamento impianto = costo fisso Personale addetto = costi fissi Pulizia magazzino di produzione = costo fisso Viceversa il singolo elemento di costo rientra nella categoria dei costi fissi (o costi costanti) quando il suo importo complessivo non varia al variare dei livelli di attività (almeno entro la massima capacita’ produttiva data) Quindi, la caratteristica di un costo di essere variabile o fisso dipende da: o Oggetto di calcolo o Livelli di attività o Arco temporale sul quale si ragione (Nel lungo periodo tutti i costi sono variabili)

Vi sono alcuni elementi di costo di dubbia classificazione: per questi ci si deve basare sul concetto di livello di attività rilevante (RELEVANT RANGE) m.o.d (manodopera) —> operai sulla linea produttiva. Fino a un certo livello è considerata fissa dopo diventa variabile Quanto più sono vicino alla saturazione della capacita produttiva tanti più un costo e variabile Se sono lontano il costo della manodopera diventa costo fisso Forza motrice —> energia elettrica C’è sia una quota fissi sia una variabile Costi di manutenzione —> dipende dai tanto produco. Se produco tanto e uso tanto gli impianti avrò un costo di manutenzione più alto

COSTI SPECIFICI e COMUNI

L’altra classificazione rilevante e’ quella che distingue in:

- (^) SPECIFICI (traceable) —> sono quelli relativi ai fattori produttivi collegati da univoche ed oggettive relazioni di causalità all’oggetto di calcolo dei costi esempio: costo di trasporto solo per cliente X le provvigioni ai commerciali che hanno portato a casa il cliente X Caratteristica costi specifici —> sono eliminabili con l’eliminazione degli oggetti di calcolo Possono essere sia variabili che fissi

- (^) COMUNI —> Sono quelli relativi ai fattori produttivi non collegati all’oggetto di calcolo da oggettive ed univoche relazioni di causalità. Sono costi fissi Sono classificati RISPETTO ALL’OGGETTO del quale si vuole conoscere il costo (prodotto o alternativa d’azione) UN COSTO VARIABILE è SPECIFICO PER DEFINIZIONE —> SE è VARIABILE è SEMPRE SPECIFICO Pero i costi specifici possono essere anche fissi (esempio: quota ammortamento macchina)

LE VALUTAZIONI DI CONVENIENZA ECONOMICA NELLE DECISIONI DI

GESTIONE OPERATIVA

Le possibili tipologie di decisioni: La diversa rilevanza delle informazioni di costo con riferimento a:

- Decisioni STRATEGICHE (costi variabili e fissi specifici)

- Decisioni di GESTIONE OPERATIVA (solo costi variabili)

Nell’ambito della gestione operativa dobbiamo usare quotidianamente con efficacia ed efficienza le risorse che ci mette a disposizione la parte strategica Un modello di analisi economica di tipo statico a supporto delle decisioni operative: break even analysis (b.e.a.) o cost/volume profit analysis (analisi costi/volumi/risultati) Una delle ipotesi semplificatrici alla base di questa tecnica è la costanza dei costi fissi al variare dei volumi di produzione/vendita che è accettabile solo se: a) ci si trova entro la capacità produttiva installata b) si è in assenza di incrementi di costo dovuti a complessità —> complessità è la numerosità dei prodotti e servizi che l’azienda deve produrre e vendere Nonostante queste iper-semplificazioni l’utilità della b.e.a., oggi, non viene completamente meno poichè consente di cogliere le relazioni tra il comportamento dei costi (variabili/fissi) al variare dei livelli di attività ed il risultato economico LA B.E.A. (break even analysis) consente di:

- Determinare il punto di pareggio o punto di rottura (Break-Even Point);

- Determinare il Grado di Leva Operativa

- Determinare il Margine di Sicurezza

- Definire i valori obiettivo delle singole variabili inserite nell’equazione: Risultato Economico = Ricavi Totali - Costi Totali che, di volta in volta, possono diventare l’incognita rispetto alla quale risolvere l’equazione;

- Svolgere l’analisi di sensitività (Sensitivity Analysis)

V = volumi di produzione/vendita MdCu = margine di contribuzione unitario = (p-cv)

2. Le informazioni rilevanti per il processo decisionale

In particolare nella fase di raccolta delle informazioni e’ opportuno individuare le informazioni

rilevanti un’informazione e’ rilevante quando cambia il contenuto di quell’informazione nelle differenti alternative tra le quali scegliere Le informazioni monetarie di ricavo e di costo rilevanti sono quelle che cambiano nel loro importo complessivo nelle diverse alternative tra le quali operare la scelta

3. Le possibili tipologie di decisioni Le decisioni possono essere:

- STRATEGICHE —> sono le decisioni che comportano un cambiamento nei rapporti impresa- ambiente, con cambiamenti di struttura. Sono costi variabili o costi fissi specifici

- DI GESTIONE OPERATIVA—> sono decisioni che si limitano a definire come utilizzare la capacità produttiva esistente, senza cambiamenti di struttura. Sono solo costi variabili o eventuali costi fissi “chunky”

L’ANALISI DEI COSTI: I TRADIZIONALI METODI DI CALCOLO

I tradizionali metodi di calcolo dei costi sono:

**- Il calcolo a costi variabili (Variable o Direct Costing)

- Il calcolo a costi pieni (Full Costing)

- Il calcolo a costi specifici (Treceables Costing o Direct costing evoluto) METODO A COSTI VARIABILI (VARIABLE COSTING)** Questo metodo prevede che, con riferimento all'oggetto di calcolo, si rilevino i soli costi variabil i Il risultato economico messo in evidenza e' il margine di contribuzione

- industriale

- aziendale Arrivo al 1° margine di contribuzione METODO A COSTI PIENI (FULL COSTING) Poiche' questo metodo prevede che si imputino all'oggetto di calcolo "tutti i costi” e ricordando che vi sono diverse possibili configurazioni di costo pieno —> il problema che bisogna affrontare applicando questo metodo e' quello della base che e' opportuno utilizzare per imputare all'oggetto di calcolo i costi fissi TUTTI i costi vengono attribuiti all’oggetto di calcolo Si distinguono:

- full costing a base unica—> pochi prodotti o servizi

- Full costing a base multipla

Quelli a base multipla vengono divisi secondo tre criteri: Secondo il criterio funzionale Secondo il criterio gerarchico - casuale (o a sezioni omogenee) Secondo il criterio per attività BASE UNICA Trovo una base di ripartizione generica (esempio volumi)

LE TIPOLOGIE DI DECISIONI

Le informazioni monetarie di ricavo e di costo rilevanti sono quelle che cambiano nel loro importo complessivo nelle diverse alternative tra le quali operare la scelta. Se si deve decidere come impiegare nel modo più conveniente la capacita’ produttiva/ distributiva —> i costi variabili e il margine di contribuzione Per conseguire obiettivi di redditività, con riferimento al breve periodo, è opportuno considerare che:

- In presenza di sotto-utilizzo cronico della capacità produttiva tutti i prodotti, purchè con un m.d.c. positivo sono economicamente convenienti

- In condizioni di soddisfacente utilizzo della capacità produttiva (tra il 80% e il 100% della capacità installata) il prodotto economicamente piu’ conveniente e’ quello che offre il margine di contribuzione complessivo piu’ alto LE DECISIONI IN PRESENZA DI UNA DIVERSA INTENSITÀ NELL’UTILIZZO DELLA CAPACITÀ PRODUTTIVA In condizioni di soddisfacente utilizzo della capacità produttiva qualora l’obiettivo dell’impresa fosse quello di ottimizzare la redditività delle vendite, a parità di fatturato —> il prodotto economicamente piu’ conveniente sarebbe quello caratterizzato dal più alto (1 MDC/ricavi) * 100 Qualora la capacita’ produttiva fosse scarsa, ovvero caratterizzata da un fattore limitante (ore macchina, ore m.o.d., risorsa finanziaria) il prodotto economicamente piu’ conveniente sarebbe quello che meglio valorizzza il fattore scarso

Per le decisioni di gestione operativa (decisioni che non comportano modifiche della struttura dell’azienda, della sua capacità produttiva/distributiva, ma che riguardano il loro utilizzo), l’informazione economica rilevante e’ quella di: ricavi - costi variabili (margine di contribuzione) Dal margine di contribuzione puo’ essere opportuno ipotizzare di sottrarre eventuali incermenti in alcuni elementi di costo fisso in modo “sotterraneo” modificabili dalla decisione —> costi sommersi o sunk costs (un esempio è la decisione se accettare o meno un ordine)

IL BUDGET

Il budget è un PROGRAMMA DI AZIONE espresso in termini quantitativo - monetari Diversi tipi di budget:

- Contenuto

- Estensione temporale

- Livello di attività

Per CONTENUTO -BUDGET OPERATIVI —> Che confluiscono nel BUDGET ECONOMICO e che possono essere: per natura, per destinazione (per prodotto, per oggetto, ecc.) e in particolare per centro di responsabilità

- BUDGET DEGLI INVESTIMENTI —> Quantifica gli effetti prodotti dalle politiche non correnti di investimento

- BUDGET FINANZIARI —> Esprimono la qualità dei mezzi finanziari prescelti, il loro costo, il tempo per renderli disponibili Tutti questi budget confluiscono e si integrano nel budget patrimoniale Per ESTENSIONE TEMPORALE Per LIVELLO DI ATTIVITA’

SCOPI DEL BUDGET

i possobili scopi del budget (a difficoltà crescente): a) come strumento per effettuare proiezioni economico-finanziarie b) come strumento di programmazione e di informazione all’interno dell’azienda c) come strumento di indirizzo e di motivazione dei comportamenti di tutti gli operatori aziendali La criticità di questi scopi è tanto maggiore quanto più l’impresa è complessa, ricordando che in impresa si deve comunque creare una “cultura di budget”