Anteprima parziale del testo

Scarica Prova esame statistica e più Prove d'esame in PDF di Statistica solo su Docsity!

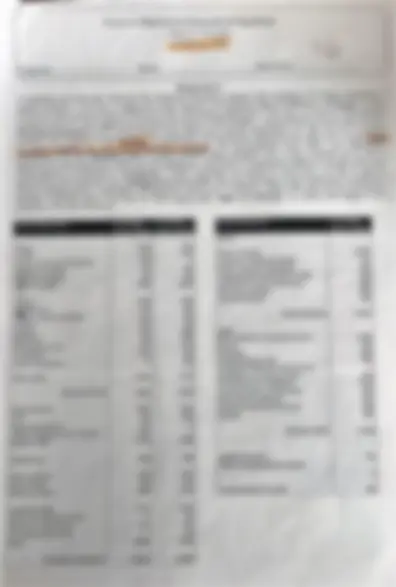

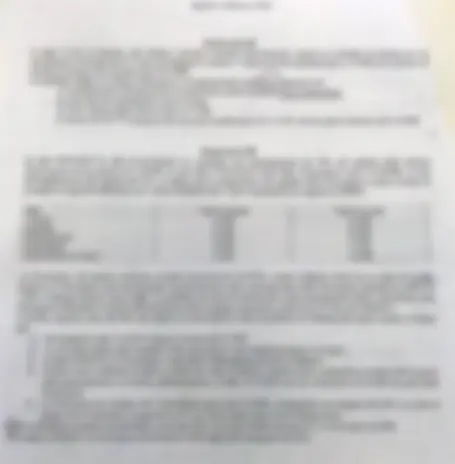

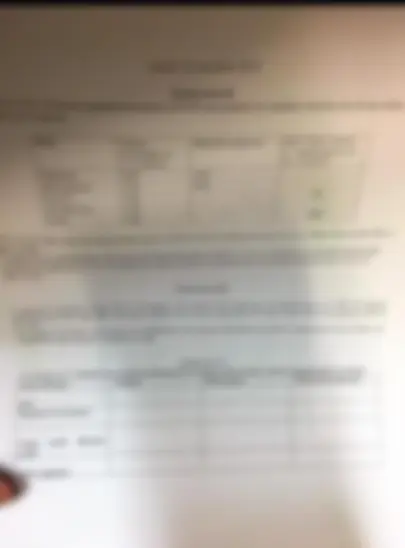

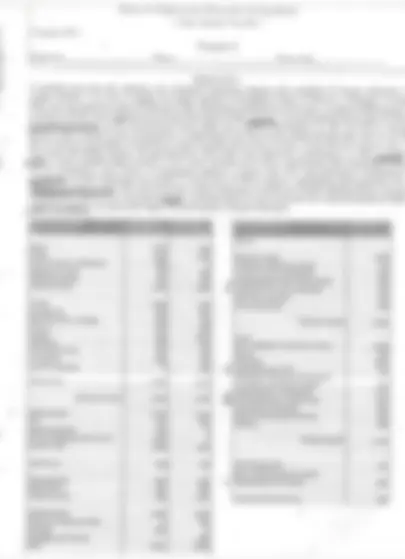

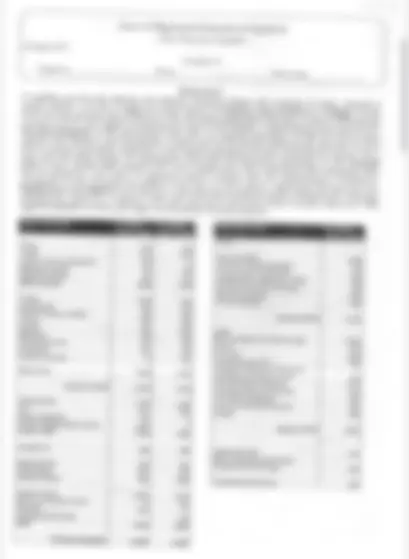

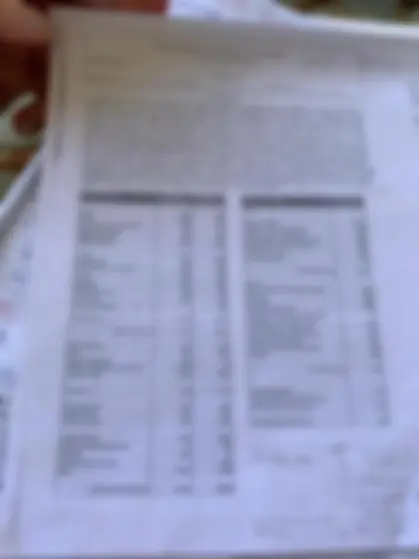

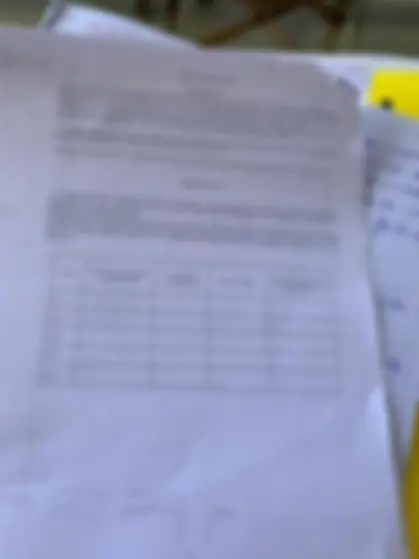

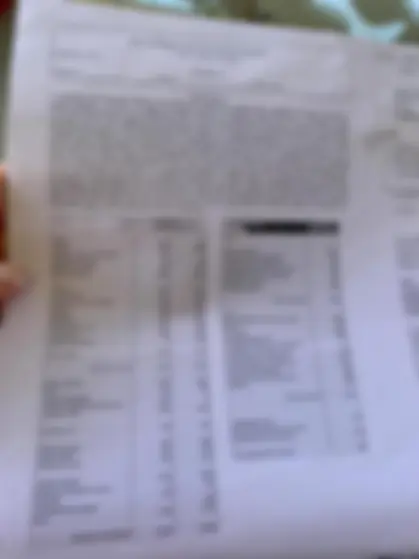

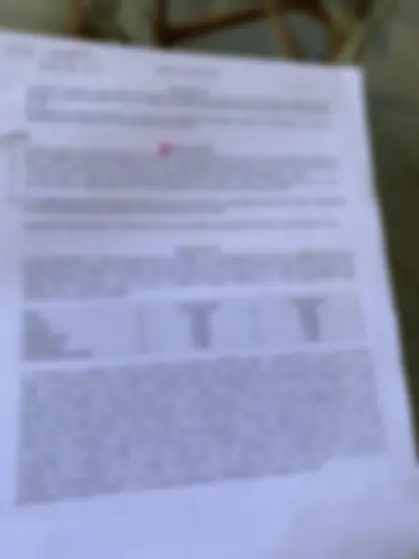

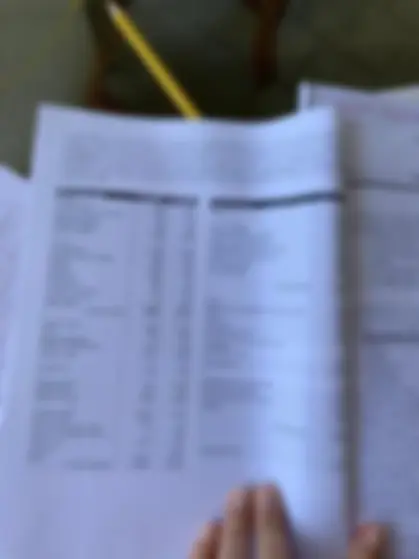

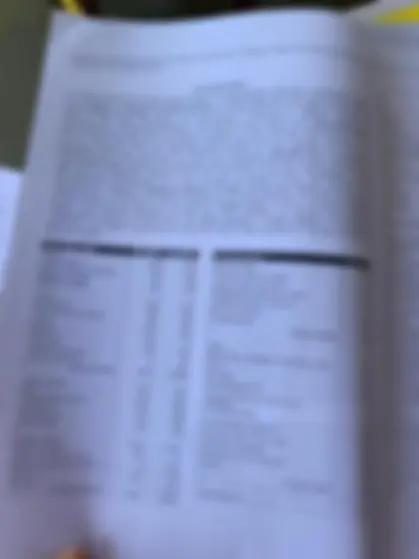

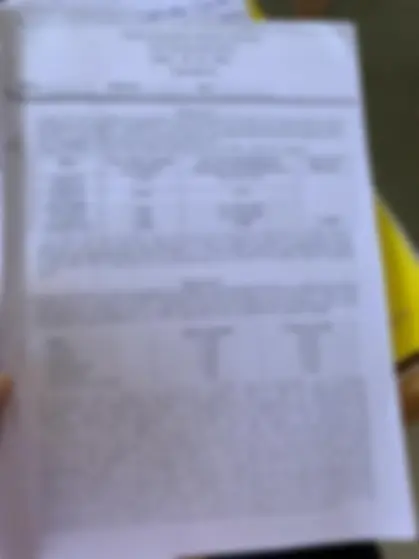

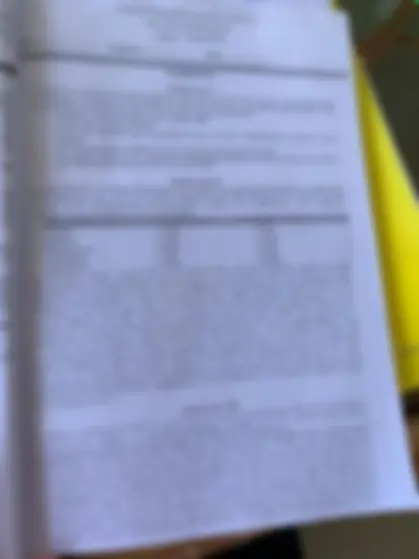

Attivo Fisso TOTALE ATTIVO Debiti vibanc FR ‘aggio di emi Sito Obbligazionario Convert Passivo a MIL Fondi Re0_ Debiti vifomitori iti tributari. ro a breve De [Passiv ‘sovrappre?i ovrap Riserva 5 o È î renenshS Incom® ME 100. 1a, 3 INRLCENTILO zioni civili 3.000) 4.550 9,000 ‘co In data 0 01.01.2010, P asi Composta: =" vistnad un prezzo di posta: Impiante Atrezzatur Terreni AVViamento so totale 600 AI 31.12.19, il fair value dell x SUBDIE ue dell’intera catena è pari a € 320 ed i costi dial e I alicnazione pari a €20. 11 val ore d'uso, in pari data, è A seguito di un mig lioramento del mercate ari a € la Gar procede, in di 2 ). Si redigano le relative scritture di do una adozione p int che risulta 20, a cal 20, a calcolare nuov nente il recoverable di chiusura alla data del. 9 e del assestamento 2.20 consider per le attività consic e del cost model, EsERcIZIO I all’acquisto sul mercato di un titolo per un importo pari a € 4.000. Al termine cizio il fair value dello strumento è valutato in € 4.500. In data 30/01/19 il titolo viene ceduto ad un prezzo to di € 4.200. Si redigano le scritture continuative, di assestamento e di chiusura per il 2018 e il 2019 nell'ipotesi in cui i titolo ificato nella categoria FVtoOCI. L’impresa X procede in data 2/06/18 dell’es nei sia c. COMBINATION SECONDO L'IFRS3 vARATTERISTICHE DI UNA BUSINES SI DESCRIVANO L ale ed Applicata EsercIZIO I Valori Contab 019 con un utile di € 6.000, presenta un Contro 10612020. queste merci è stata impiegat utilizzare in ESERCIZIO II previ data > Si descriva l’obiettivo informativo, criterio di classificazione e il contenuto minimo dì voci d variazioni del Patrimonio Netto richiesto dallo IAS n. 1 Appello 4 settembre 2 , EseRcIZiO IL L'impresa X procede in data 2/06/20 presa X all'acquisto sul mercato di un titolo per un importo pari a € 8.000, AI termine dell'esercizio il fair value dello strumento è valutato G01/1 i tilo vi netto di € 8.200. € 8.500. In data 30/01/21 il titolo viene ceduto ad un prezzo Si redigano le soritture continuative, di assestamento e di chiusura per il 2020 e il 2021 nell'ipotesi in cui il titolo sia classificato nella categoria £V/00C/, ESERCIZIO II In data 31/12/20, la Gamma riscontra la presenza di indizi di impairment relativi ad un macchinario acquistato in data 1/1/2019 al costo di € 200.000 con vita utile quinquennale; procede pertanto all'impairment fest dello stesso rilevando un value n use pari a € 98.000 © un fair value 104.000 con costi d alienazione pari a 3.000. Tn data 31/12/21, a seguito dell'accertamento della presenza di indizi di ripresa, la Gamma procede ad un nuovo test sulla base dei seguenti dati: value in use 89.000, fair value 94.000, costi alienazione 2.000. T1 candidato provveda alla redazione delle sritture di assestamento relative agli esercizi 2020 e 2021 considerando che per a valutazione dei macchinari la Gamma adott il cost model. Inoltre, per l’esercizio 2021, si indichino le scritture da effettuare nell'ipotesi di adozione del revaluation model. k la definizione di Attività prevista dal Framework rea Esame di Ragioneria Generale ed Applicata Prof. D. Tuccillo 6 giugno 2023 Cron _OOI Nome. pe —____ Matricola SSA EseRCIZIO I E Il candidato provveda al ‘a redazione del rendiconto finanziario (basato sulle variazioni di Cassa), adottando il Metodo indiretto. A tal fine, si sappia che (valori espressi in €/migliaia): Spese di Ricerca e Sviluppo. In data 01/01 sono state sostenute spese di R&S per € 300, interamente capitalizzate a fino anno. La spese di R&S presenti in bilancio al 01/01 sono soggette ad Fesia i Ent auto dI 400. Licenza. L'ammortamento annuo è pari a € 250. Macchinari/Impianti. a) Gli ammortamenti annui della voce Impianti ammontano a € 100 AI 31/12 il valore Gontabile delle Impianti è stato svalutato, în applicazione del Revaluation Model previsto dallo LAS 16, per € 200 (lo stesso impianto era Stato precedentemente rivalutato). Gli ‘ammortamenti annui della voce Macchinari applicazione delle disposizioni dello IAS 40 (valutazione a fair value). Il componente negativo è accolto nella voce ‘Ammortamenti © Svalutazioni, Avviamento. È stata riscontrata ina perdita di valore pari a € 200 in sede di î (gazioni Convertibili, Nel corso dell’anno è stata rimborsata la totalità del Prestito obbligazionario: il 75% degli obbligazionisti optano per il rimborso, l'alto 25% opta per la conversione indiretta, ricevendo azior XYZ per un valore pari a 200 (la differenza è contabilizzata in Altri ricavi e proventi). Aggio di emissione. Lo storno dell’Aggio va ad alimentare i Proventi finanziari. 31.12.2009 31.12.2010 o Valori in €/000. Valori in € Ricavi Ricavi di vendita Variazione rimanenze prodotti Lavori in corso su ordinazione Capitalizzazione delle spese di R&S: Incrementi di Lavori in economia — ra | Atri ricavi a proventi CEI Proventi finanziari Immobili civ I r00f_— Sco] 16 i Accantonamento TFR Variazione rimanenze materie prime sussidiarie, di consumo e merci È i Le 88 1.600 faggio di emissione, Prestito Obbligazionario Convert, Passivo a MIL 100 Esame di Ragioneria Generale ed Applicata — Prof. D. Tuccillo - 04 aprile 2019 Cognome, Nome, Matricola EsERCIZIO I Il candidato provveda alla redazione del rendiconto finanziario (basato sulle variazioni di Cassa), adottando il metodo indiretto. A tal fine, si sappia che (valori espressi in €/migliaia): Spese di Ricerca e Sviluppo. In data 01/01 sono state sostenute spese di R&S per € 300, interamente capitalizzate a fine anno. Le spese di R&S presenti in bilancio al 01/01 sono soggette ad ammortamento annuo di 400. Licenze. L'’ammortamento annuo è pari a € 250. Macchinari/Impianti. a) Gli ammortamenti annui della voce Impianti ammontano a € 100. Al 31/12 il valore contabile delle Impianti è stato svalutato, in applicazione del Revaluation Model previsto dallo IAS 16, per € 200 (lo stesso impianto era stato precedentemente rivalutato). Gli ammortamenti annui della voce Macchinari ammontano a € 100. Immobili civili. Il valore contabile degli immobili civili è stato svalutato per € 100 in applicazione delle disposizioni dello IAS 40 (valutazione a fair value). Il componente negativo è accolto nella voce Ammortamenti e Svalutazioni. Avviamento. È stata riscontrata una perdita di valore pari a € 200 in sede di applicazione dell’imparment test. Obbligazioni Convertibili. Nel corso dell’anno è stata rimborsata la totalità del prestito obbligazionario: metà degli obbligazionisti optano per il rimborso, l’altra metà opta per la conversione indiretta, ricevendo azioni XYZ per un valore pari a 400. Aggio di emissione. Lo stomo dell’Aggio va ad alimentare i Proventi finanziari. Stato Patrimonial 31.12.2010 Cassa 1.500, 900 Credit 1.300, 1.500, Ricavi di vendita 6900 Lavori in corso su ordinazione. 300. O Variazione rimanenze prodotti 150 Magazzino Prodotti 150 300. Lavori in corso su ordinazione 2300 Magazzino Materie 250 350. Capitalizzazione delle spese di R&S 300 Attivo Corrente 3.500. 3.050. incrementi di Lavori in economia 200 Altri ricavi a proventi 600 Terreni 1.000, 1.400, Proventi finanziari 400. Immobili civ 700. 500. Spese di ricerca e sviluppo. 600 500 TOTALE RICAVI 8250 Licenze 800 350. impianti 800. 1.600, Costi Macchinari 700 400. MP, sussidiarie, di ConsumO @ MErGI 1000. Partecipazioni XYZ ‘60 400. Servizi 400 ‘Avviamento 500 400. Personale 800 Lavori in economia O 200. Accantonamento TER. 250 Variazione rimanenze materie prime, Attivo Fisso 5.500 5.750 sussidiarie, di consumo e mercì -100 ‘Ammortamenti e svalutazioni 1.350 TOTALE ATTIVO, 3.000, 8.500 Accantonamento a Fondo rischi 350 Oneri diversi di gestione 500 Deb wbanche 1600, 1.300, Interessi ed alti oneri finanziari 300 TFR 400 600 Imposte 300 ‘Aggio di emissione 100 O Prestito Obbligazionario Convert 1.000, o TOTALE COSTI 8.150 Passivo a MIL 3.100. 1.900 Fondi Re 0 500 500 Utile/Perdita 2010. 100 Other Comprehensive Income Deblt vifomitori 650 900 O Debiti tributari 200. 200 Passivo a breve 850 1.100. Comprehensive Income 100 Capitale Sociale 4150 4900 Riserva sovrapprezzo azioni o 100 Riserva da rivalutazione. 400 200 Comprehensive Income 100 Netto 4550 5.300. TOTALE PASSIVO 3.000) 8.800 Appello 04 Aprile 2019 EseRCIZIO II In data 31/12/17, la Gamma riscontra la presenza di indizi di impairment relativi ad un macchinario acquistato in data 1/1/2016 al costo di € 100.000 con vita utile quinquennale; procede pertanto all’impairment test dello stesso rilevando un value in use pari a € 49.000 e un fair value 52.000 con costi di alienazione pari a 1.500. In data 31/12/18, a seguito dell’accertamento della presenza di indizi di ripresa, la Gamma procede ad un nuovo test sulla base dei seguenti dati: value in use 44.500, fair value 47.000, costi alienazione 1.000. Il candidato provveda alla redazione delle scritture di assestamento relative agli esercizi 2017 e 2018 considerando che per la valutazione dei macchinari la Gamma adotta il cost model. Inoltre, per l'esercizio 2018, si indichino le scritture da effettuare nell'ipotesi di adozione del revaluation model. ESERCIZIO II 11 candidato sulla base dei dati di bilancio dell'esercizio I, calcoli i seguenti indici e margini: Indice/Margine Formula Elaborazione Valore Indice/Margine ROT Margine di Contribuzione Quoziente secondario di struttura Grado di indebitamento complessivo Aaa | A VARELO, Asp. lia — Pref Danilo Tuccilo = lo sen 2014 Compito A (Cornome, Nome tela . resi 1 coniato romea alla refezione dl rendicote nino (ast sl vizioni di Cast) aetund il qu to, A i gi ce Cale up Cimigin Sp di er Selene nda STO! so AS e © 0, arnie e e Le pri sa Su ‘amaramente tnouo di ammore uo è ari 6 250. ampia) storameni nd at sce ivi er ie, e rn plat ate ne po e 1 1 0 i ssa di ito È te ur “nta income, "0 sumrtament ne dela voce arto 8 160 robit comi mb vi È Si ino pr 0 i piene e dipinte sl gv ao nel vos "© Satazin. Appello senembre 2004 v runco pesa 3 pc n dita 20612 al’ ii meat IMIDICO ez ra diluite ES dt 00 Ve eo on îi 5 ife ae cn, din i nano 212 SOIT eli i ea caga e Vola Tivong Profit sen tt 28 Com ia pra i pei iv ini in a 0 i a OO ci he aa pro peri a pù itato mea ia pe 20.005 n fe ve 2200 cn cadi sento pa dat I ego del a ren di i di ir, Ca pren a mv et be eun te i Bi te 2400 E vo 24000 ot i Sì "ti idea e ee it ta tive gli ri 01 201 curdo peri È sci n peri lip €20 pn par { "cos dell'on è cet i tano pr in TZ, dia Ecate Ned proven. ile ni pa e ib. Ago ceo e ir el'Ago va sd aliene i roreni Foti che peri 8 Gamma ata cosi mel» ohm per l'io 201, indichino lecite da ctf nell'ipotesi di zone del rta mode xt] risencizio IV to dn i med e Psi agi i pesta loco emule spend fc co vr cn at vl ptt x I = #8: E ta fetr e co ag Han (Rini 1 al al DÌ LI fi la - Esame di Ragioneria Generale ed Applicata — Prof. D. Tuccillo — «n ol Nome. Matricola, Cognome. EseRciIZIO I Il candidato provveda alla redazione del rendiconto finanziario (basato sulle variazioni di Cassa), adottando il, metodo indiretto. A tal fine, si sappia che (valori espressi in €/migliaia): Spese di Ricerca e Sviluppo. In data ‘01/01 sono state sostenute spese dî R&S per € 300, interamente capitalizzate a fine anno. Le spese di R&S presenti in bilancio al 01/01 sono soggette ad ammortamento annuo di 400. Licenze. L’ammortamento annuo è pari a € 250. Macchinari/Impianti. a) Gli ammortamenti annui della voce Impianti ammontano a € 100. AI 31/12 il valore contabile delle Impianti è stato. syalutatox'in applicazione del Revaluation Model previsto dallo IAS 16, per €200. . Gli ammortamenti annui della voce Macchinari ami robili civili. Il valore contabile degli immobili civili è stato svalutato per € 100 în ‘applicazione delle disposizioni dello IAS 40 (valutazione a fair value). Il componente negativo è accolto nella voce ‘Ammortamenti € Svalutazioni. Avviamento. È stata riscontrata una perdita di valore pari a € 200 in sede di ‘applicazione dell’imparment test. Obbligazioni Convertibili. Nel corso dell’anno è stata rimborsata la totalità del prestito obbligazionario: metà degli obbligazionisti optano per il rimborso, l’altra metà opta per la conversione indiretta, ricevendo azioni XYZ per un Valore pari a 400. Aggio di emissione. Lo storno dell’Aggio va ad alimentare i Proventi finanziari. 2.209 31.12.2010 Conto Economico ‘Stato Patrimoniale Valori in ©1000 Ricavi Cassa 1.500 300, Cregti 41/300 1.500. Ricavi di vendita 6.900 Lavori n corso su ordinazione. 300 0) Vafiazione rimanenze prodotti 150, Magazzino Prodotti 150 300, Lavori in corso su ordinazione. 300 Mgazzino Materie 250 350, Capitalizzazione delle spese di R&S 300 Afiivo Corrente: 3.500 3.050 Incrementi dî Lavori in economia 200 d Atri ricavi a proventi ‘600, Terreni 1.000 1400 Proventi finanziari 400, Iranobil ci 700) 500, gi ricerca e sviluppo 500, 500, TOTALE RICAVI 8.250 Licenze ‘600! 350. Impianti 800 1.600, Costi Macchinari 700, 400. MP, sussidiarie, di consumo @ merci 00 Partecipazioni XYZ! 7600 400 Servizi 400 ‘Avviamento ‘500, 400, Personale 800 Lavori in economia. D) 200) ‘Accantonamento TER. 250 Variazione rimanenze materie prime, Attivo Fisso 5.500 5750, sussidiarie, di consumo e merci -100 ‘Ammortamenti e svalutazioni 1.350 TOTALE ATTIVO 2.000 8.800, Accantonamento a Fondo rischi 360 Oneri diversi di gestione ‘500 Debiti vibanche. 1.600 1.300. Interessi ed altr oneri finanziari 300 TER 400] ‘600; Imposte 300 ‘Aggio di emissione 100 D) Prestito Obbligazionario Convert 1.000 O TOTALE COSTI 8.150 Passivo a ML 3.100 1.900 Fondi Re 0. 500. 500. UtlePerdita 2010 100 Other Comprehensive Income Debii viormitori 650 900, C) Debiti tributari 200) 200, Passivo a breve 850 1.100 Comprehensive income, 100 Capitale Sociale 4150 4900) ‘Riserva sovrapprezzo azioni, O) 100 Riserva da rivalutazione 400 200. Comprehensive Income! 100, Netto] 4.550) 5.300, TOTALE PASSIVO. 9.000) 8.500, Appello 11 Febbraio 2019 ANA ZON a EseRdiZIO II 3 i In data 31/12/17, la Gamma riscontra la presenza di indizi di impairment relativi ad un mas TE dequista data 1/1/2016 al costo di € 100.000 con vita utile quinquennale; procede pertanto all’impairment test dello rilevando un value in use paria € 49.000 e un far value 52.000 con costi di alienazione Pari. Ù sw. In data 31/12/18, a seguito dell’accertamento della presenza di indizi di , la Gamma procede ad un nu test sulla base dei seguenti dati: value in use 44.500, fair value 47.000, costi alienazione. 1.000. L 11 candidato provveda alla redazione delle scritture di assestamento relative agli esercizi 2017 e 2018 considerandi che per la valutazione dei macchinari la Gamma adotta il cost model. ste Inoltre, per l'esercizio 2018, sî indichino le scritture da effettuare nell'ipotesi di adozione dell revaluation model. ESERCIZIO II Il candidato sulla base dei dati di bilancio dell'esercizio, calcoli seguenti indici e margini: Sa IndiceMargine | Valore Indice/Margine ROI Margine di Contribuzione Quoziente secondario