Scarica Soluzioni esercizi e più Esercizi in PDF di Economia Aziendale solo su Docsity!

SOLUZIONI

CAPITOLO 1

ESERCIZIO 1.

La società per azioni alfa detiene il 55% delle azioni di Beta, che, a sua volta, detiene il 30% delle azioni di Gamma, di cui Delta ha il 70%, indicare rispettivamente chi è il:

a. soggetto economico di Beta: Spa Alfa b. soggetto giuridico di Gamma: Spa Gamma c. soggetto economico di Gamma: Spa Delta

ESERCIZIO 1.

La società per azioni A spa detiene il 55% delle azioni di B spa, che, a sua volta, detiene il 70% delle azioni di C, di cui D ha il 30%, indicare:

- Il soggetto giuridico di B: Spa B

- Il soggetto economico di B: Spa A

- Il soggetto giuridico di C: Spa C

- Il soggetto economico di C: Spa A

ESERCIZIO 1.

La ABC Spa, azienda meccanica di produzione, viene costituita in tx con i seguenti conferimenti:

20.000 euro dal socio X, in contanti; 60.000 euro dal socio Y, credito con i clienti; 120.000 euro dal socio Z, macchinario.

Dopo avere definito i concetti di soggetto economico e giuridico, indicare il soggetto giuridico ed il soggetto economico della società ABC Spa.

Il soggetto giuridico è la persona fisica o giuridica titolare dei diritti e delle obbligazioni derivanti dallo svolgimento della gestione: Spa ABC. Il soggetto economico è la persona o il gruppo di persone che esercitano un controllo di diritto o di fatto del capitale di azienda, traendo vantaggi economici: Socio Z.

ESERCIZIO 1.

In relazione al seguente esempio indicare il soggetto economico e il soggetto giuridico dell’impresa Beach Spa. La Beach Spa è posseduta al 50% dalla Sun Spa mentre il restante capitale è frazionato tra piccoli azionisti. Quest’ultima è posseduta dal 60% dal sig. Rossi e al 40% dal sig. Verdi. Soggetto giuridico: Beach Spa Soggetto economico: Sig. Rossi

ESERCIZIO 1.

Società Design Spa Soggetto giuridico: Design Spa in quanto la società di capitali è dotata di personalità giuridica soggetto economico : Sig. Fontana il quale, pur detenendo il 40% esercita un controllo di fatto della società.

Società Modern Spa Soggetto giuridico: Modern Spa Soggetto economico : Sig. Fontana. La società Design controlla il 60% della Modern, per cui il soggetto economico della prima società lo è anche della seconda.

ESERCIZIO 1.

Società Kitchen Spa Soggetto giuridico: società Kitchen Spa in quanto la società di capitali è dotata di personalità giuridica Soggetto economico : Sig. Boffi che detiene il 55% del capitale, esercitando così un controllo di diritto della società.

Società Home Spa Soggetto giuridico: società Home Spa in quanto la società di capitali è dotata di personalità giuridica Soggetto economico : Sig. Boffi. La società Kitchen detiene solo il 20% del capitale di Home Spa, ma il restante 80 % è talmente frazionato in quote modeste da non permettere l'esercizio di alcun controllo della società. Pertanto il soggetto economico di Kitchen lo è anche di Home Spa

Società Telerie Cotton Spa Soggetto giuridico: società Telerie Cotton Spa in quanto la società di capitali è dotata di personalità giuridica Soggetto economico : Sig. Boffi. La società Home ha una partecipazione dell'80% e di conseguenza le due società hanno il medesimo soggetto economico.

Fontana Munari Scarpa

DESIGN SPA

Castiglioni MODERN SPA

Meda Boffi

KITCHEN SPA

HOME SPA

Sig.ra Pratesi

TELERIE

COTTON SPA

SOLUZIONI

CAPITOLO 2

ESERCIZIO 2.

La società XYZ Spa è costituita con i seguenti conferimenti: 20.000 in contanti dal socio X 60.000 mediante apporto di un credito dal socio Y 120.000 mediante apporto di un macchinario dal socio Z

Esporre la relazione impieghi/fonti con riferimento al conferimento di capitale.

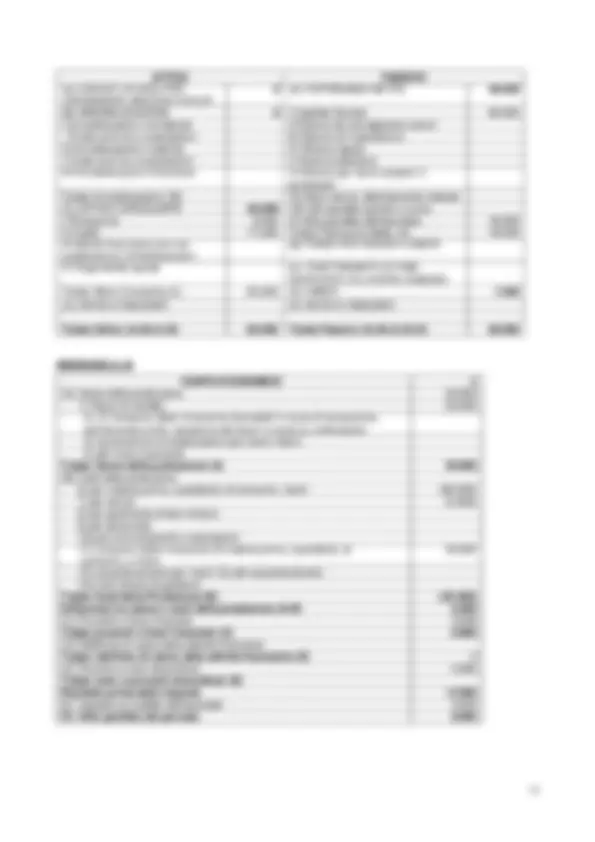

TAVOLA VALORI ABC in tx Impieghi Impieghi finanziari Denaro Crediti v/clienti

Impieghi economici Macchinario

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

ESERCIZIO 2.

La Gamma Spa viene costituita in t 0 con i seguenti conferimenti: 100.000 euro dal socio X, in contanti; 100.000 euro dal socio Y, nella forma di credito con i clienti; 300.000 euro dal socio Z, nella forma di: 100.000 in contanti, 150.000 fabbricato; 50.000 macchinario.

Esporre la relazioni impieghi – fonti riferita al momento del conferimento di capitale. Indicare anche il soggetto giuridico e il soggetto economico della società.

TAVOLA VALORI Gamma Spa in t 0 Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Fabbricati Macchinari

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

Il soggetto giuridico è la Gamma Spa, mentre il soggetto economico il socio Z

ESERCIZIO 2.

I soci Costa e Concordia costituiscono la società Futura Spa conferendo rispettivamente: Sig.ra Costa: denaro per 50.000 euro e merci per 50.000; Sig. Concordia: macchinario per 70.000 euro e crediti per 30.000 euro.

Rappresentare la relazione impieghi e fonti della società Futura.

TAVOLA VALORI Futura Spa in t 0 Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Merci Macchinari

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

ESERCIZIO 2.

I soci Pippo e Topolino costituiscono la società Pluto Spa conferendo rispettivamente: Sig. Pippo: denaro per 50.000 euro e crediti per 30.000 euro; Sig. Topolino: denaro per 40.000 euro e un macchinario per 80.000 euro.

Presentare la relazioni impieghi – fonti riferita al momento del conferimento di capitale.

TAVOLA VALORI Pluto Spa in t 0 Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Macchinari

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

ESERCIZIO 2.

La società Delta S.p.a. viene costituita in t 0 con i seguenti conferimenti: 25.000 € dal socio x, contanti; 35.000 € dal socio y, credito con i clienti; 80.000 € dal socio z, macchinario.

Esporre la relazione degli impieghi-fonti in t 0 momento di conferimento di capitale.

TAVOLA VALORI DELTA Spa in t 0 Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Macchinari

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

Presentare la nuova relazione in t 1 dopo le seguenti operazioni:

ottenimento di un mutuo di € 50.000 che viene versato in contanti; ingresso di un nuovo socio con apporto di un automezzo di € 25.000.

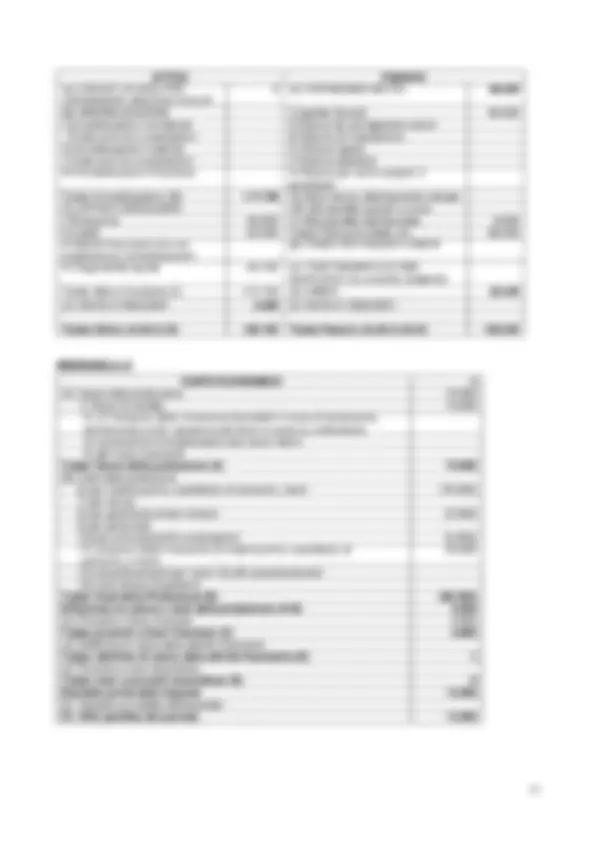

TAVOLA VALORI ALFA SPA in t Impieghi Impieghi finanziari Denaro Crediti v/clienti

Impieghi economici Macchinario

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

Successivamente la societa’ compie, tra le altre, le seguenti operazioni:

− Incassato credito di 20. − Ottenuto in contanti un mutuo di 50. − Conferito un impianto da un nuovo socio w per 100.

Illustrare come si e’ modificato lo stato del patrimonio in seguito alle operazioni compiute.

TAVOLA VALORI ALFA SPA in t Impieghi Impieghi finanziari Denaro Crediti v/clienti

Impieghi economici Macchinario Impianti

Totale Impieghi

Fonti Fonti finanziarie Debiti m/l

Fonti economiche Capitale netto

Totale Fonti

L'incasso del credito di 20.000 genera modifiche solo a livello di impieghi finanziari: un aumento di denaro controbilanciato da una diminuzione di credito (non si modifica la quantità del capitale). L'ottenimento di un mutuo in denaro è una fonte di finanziamento a m/l termine: l'azienda acquisisce nuovo capitale a titolo di prestito e pertanto si avrà un aumento di fonti finanziarie controbilanciato da un aumento di impieghi finanziari nella forma di liquidità. L'ingresso di un nuovo socio invece è un conferimento di capitale di proprietà (fonte) controbilanciato da un impiego in fattori tecnici economici.

ESERCIZIO 2.

La Società Gamma Spa viene costituita con i seguenti conferimenti: 30.000 euro dal socio Neri, in contanti; 60.000 euro dal socio Viola, crediti verso clienti 50.000 euro dal socio Bianchi, apportando delle materie prime

Esporre la relazione impieghi/fonti con riferimento al conferimento di capitale.

TAVOLA VALORI GAMMA Spa in t^0 Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Materie prime

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

Esporre la nuova relazione dopo le seguenti operazioni: ottenimento in contanti di un mutuo di 30. acquisto di un impianto per 40.000, con regolamento differito

TAVOLA VALORI GAMMA Spa in tx Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Materie prime Impianto

Totale Impieghi

Fonti Fonti finanziarie Debiti m/l Debiti v/fornit.

Fonti economiche Capitale netto

Totale Fonti

ESERCIZIO 2.

La società Vetrolux Spa viene costituita dai soci Gioia e Gaudio conferendo rispettivamente: Sig. Gioia denaro per 20.000 euro Sig. Gaudio merci per 70.000 euro e crediti per 30.

Esporre la relazione impieghi/fonti con riferimento al conferimento di capitale.

TAVOLA VALORI Vetrolux Spa in tx Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Merci

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

In seguito la società ottiene un mutuo di 100.000 euro mediante versamento in contanti. La liquidità così ottenuta viene utilizzata per l’acquisto di un macchinario di pari importo. Rappresentare la nuova relazione impieghi/fonti dopo le suddette operazioni.

TAVOLA VALORI BETA Spa in t Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Macchinari Immobili Automezzi Materie prime

Totale Impieghi

Fonti Fonti finanziarie Debiti m/l

Fonti economiche Capitale netto

Totale Fonti

ESERCIZIO 2.

La società XYZ Spa è costituita da due soci al 50%, con un capitale di 200.000 mediante i seguenti conferimenti: 60.000 in contanti dal socio X 100.000 mediante apporto di un fabbricato dal socio Y

Esporre la relazione impieghi/fonti con riferimento al conferimento di capitale.

TAVOLA VALORI ABC in tx Impieghi Impieghi finanziari Denaro Crediti v/soci

Impieghi economici Fabbricato

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

ESERCIZIO 2.

La Gamma Spa viene costituita in t 0 con i seguenti conferimenti: 50.000 euro dal socio X, in contanti; 50.000 euro dal socio Y, nella forma di credito con i clienti; 200.000 euro dal socio Z, nella forma di: 10.000 in contanti, 190.000 macchinario.

Esporre la relazioni impieghi – fonti riferita al momento del conferimento di capitale. Indicare anche il soggetto giuridico e il soggetto economico della società.

TAVOLA VALORI Gamma Spa in t 0 Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Macchinari

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

Il soggetto giuridico è la Gamma Spa, mentre il soggetto economico il socio Z

ESERCIZIO 2.

I soci Costa e Concordia costituiscono la società Futura Spa conferendo rispettivamente: Sig.ra Costa: denaro per 40.000 euro e merci per 100.000; Sig. Concordia: macchinario per 90.000 euro e crediti per 50.000 euro.

Rappresentare la relazione impieghi e fonti della società Futura.

TAVOLA VALORI Futura Spa in t 0 Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Merci Macchinari

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

ESERCIZIO 2.

I soci Pippo e Topolino costituiscono la società Pluto Spa conferendo rispettivamente: Sig. Pippo: denaro per 20.000 euro e fabbricato per 110.000 euro; Sig. Topolino: crediti per 50.000 euro e un macchinario per 80.000 euro.

Presentare la relazioni impieghi – fonti riferita al momento del conferimento di capitale.

TAVOLA VALORI Pluto Spa in t 0 Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Macchinari Fabbricato

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

ESERCIZIO 2.

La società Delta S.p.a. viene costituita in t 0 con i seguenti conferimenti: 20 .000 € dal socio x, contanti; 45.000 € dal socio y, credito con i clienti; 75.000 € dal socio z, macchinario.

Esporre la relazione degli impieghi-fonti in t 0 momento di conferimento di capitale.

ESERCIZIO 2.

Alfa spa si costituisce in t0 con i seguenti conferimenti: socio X 15.000 in contanti socio Y 55.000 con apporto di crediti socio Z 80.000 con apporto di un fabbricato

Presentare lo stato del patrimonio in sede di costituzione t0.

TAVOLA VALORI ALFA SPA in t Impieghi Impieghi finanziari Denaro Crediti v/clienti

Impieghi economici Fabbricato

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

Successivamente la società compie, tra le altre, le seguenti operazioni:

− Incassato un credito di 20. − Ottenuto in contanti un mutuo di 60. − Conferito un macchinario da un nuovo socio W per 50.

Illustrare come si e’ modificato lo stato del patrimonio in seguito alle operazioni compiute.

TAVOLA VALORI ALFA SPA in t Impieghi Impieghi finanziari Denaro Crediti v/clienti

Impieghi economici Fabbricato Macchinari

Totale Impieghi

Fonti Fonti finanziarie Debiti m/l

Fonti economiche Capitale netto

Totale Fonti

L'incasso del credito di 20.000 genera modifiche solo a livello di impieghi finanziari: un aumento di denaro controbilanciato da una diminuzione di credito (non si modifica la quantità del capitale). L'ottenimento di un mutuo in denaro è una fonte di finanziamento a m/l termine: l'azienda acquisisce nuovo capitale a titolo di prestito e pertanto si avrà un aumento di fonti finanziarie controbilanciato da un aumento di impieghi finanziari nella forma di liquidità. L'ingresso di un nuovo socio invece è un conferimento di capitale di proprietà (fonte) controbilanciato da un impiego in fattori tecnici economici.

ESERCIZIO 2.

La Società Gamma Spa viene costituita con i seguenti conferimenti: 10.000 euro dal socio Neri, in contanti; 20.000 euro dal socio Viola, crediti verso clienti 60.000 euro dal socio Bianchi, apportando delle materie prime

Esporre la relazione impieghi/fonti con riferimento al conferimento di capitale.

TAVOLA VALORI GAMMA Spa in t^0 Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Materie prime

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

Esporre la nuova relazione dopo le seguenti operazioni: ottenimento in contanti di un mutuo di 50. acquisto di un impianto per 30.000, con regolamento differito

TAVOLA VALORI GAMMA Spa in tx Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Materie prime Impianto

Totale Impieghi

Fonti Fonti finanziarie Debiti m/l Debiti v/fornit.

Fonti economiche Capitale netto

Totale Fonti

ESERCIZIO 2.

La società Vetrolux Spa viene costituita dai soci Gioia e Gaudio conferendo rispettivamente: Sig. Gioia denaro per 50.000 euro Sig. Gaudio merci per 10.000 euro e crediti per 40.

Esporre la relazione impieghi/fonti con riferimento al conferimento di capitale.

TAVOLA VALORI Vetrolux Spa in tx Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Merci

Totale Impieghi

Fonti

Fonti economiche Capitale netto

Totale Fonti

In seguito la società ottiene un mutuo di 90.000 euro mediante versamento in contanti. La liquidità così ottenuta viene utilizzata per l’acquisto di un macchinario di pari importo. Rappresentare la nuova relazione impieghi/fonti dopo le suddette operazioni.

TAVOLA VALORI BETA Spa in t Impieghi Impieghi finanziari denaro crediti a breve

Impieghi economici Macchinari Immobili Automezzi Materie prime

Totale Impieghi

Fonti Fonti finanziarie Debiti m/l

Fonti economiche Capitale netto

Totale Fonti

ESERCIZIO 2.

Il sig. Picozzi costituisce un'azienda individuale in t^0 dotandola di capitale per € 60.000, interamente versato in contanti (operazione 0) Nel corso dell’esercizio t0-t1 si svolgono le seguenti operazioni:

- acquistato un impianto per 15.000, pagamento in contanti.

- acquisto di materie prime per 5.000 euro con pagamento differito

- vendita di prodotti finiti per 8.000 euro con incasso differito,

- estinto in contanti metà del debito di cui all’operazione 2, ottenendo uno sconto di 100 euro;

- pagati in contanti salari e stipendi per 1.500.

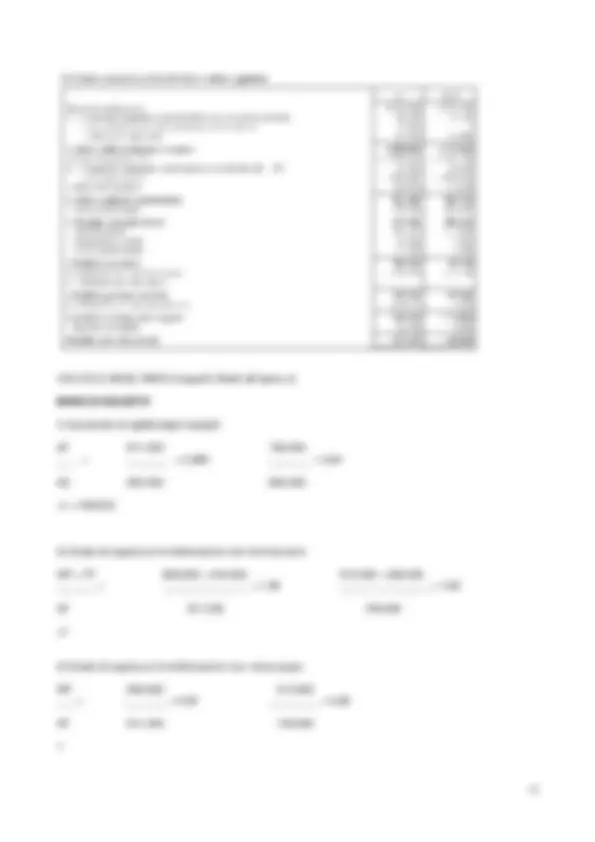

OP. VARIAZIONE MOVIMENTO IMPORTO

T0 VFP + DENARO 60.

VEP + CAPITALE DI PROPRIETA’ (CAPITALE NETTO) 60.

1 VFN - DENARO 15.

VEN + COSTO PLURIENNALE 15.

2 VFN + DEBITO DI REGOLAMENTO (Db) 5. VEN + COSTO DI ESERCIZIO 5.

3 VFP + CREDITI DI REGOLAMENTO (Cb) 8. VEP + RICAVI DI VENDITA 8.

4 VFP - DEBITI DI REG 2.

VFN - DENARO 2.

VEP + RICAVI (SCONTI ATTIVI) 100

5 VFN - DENARO 1.

VEN + COSTO DI ESERCIZIO 1.

ESERCIZIO 2.

Il sig. Picozzi costituisce con Rossi e Verdi la società Picozzi & Co Snc, mediante la sottoscrizione di un capitale sociale di 100.000 euro, di cui 80.000 versato in contanti e il resto mediante conferimento di un impianto. Nel corso dell’esercizio si svolgono le seguenti operazioni:

- ottenuto in contanti un mutuo decennale di 20.000; interessi posticipati;

- acquisto di materie prime per 12.000 euro con pagamento differito;

- vendita di prodotti finiti per 16.000 euro con incasso differito;

- il cliente ci restituisce prodotti finiti per un valore di 200;

- pagati in contanti interessi sul mutuo per 300;

- rimborsata la quota del mutuo pari a 1/10 del valore iniziale.

OP. VARIAZIONE MOVIMENTO IMPORTO

T0 VFP + DENARO 80.

VEN + COSTO PLURIENNALE (FT) 20.

VEP + CAPITALE DI PROPRIETA’ (CAPITALE SOCIALE) 100.

1 VFP + DENARO 20.

VFN + CAPITALE A CREDITO (DL) 20.

2 VFN + DEBITO DI REGOLAMENTO (Db) 12. VEN + COSTO DI ESERCIZIO 12.

3 VFP + CREDITI DI REGOLAMENTO (Cb) 8. VEP + RICAVI DI VENDITA 8.

4 VFN - CREDITI DI REG. 200

VEN - RICAVI DI VENDITA (RESI SU VENDITE) 200

5 VFN - DENARO 300

VEN + COSTO DI ESERCIZIO (INTERESSI PASSIVI) 300

6 VFP - CAPITALE A CREDITO 2.

VFN - DENARO 2.

ESERCIZIO 2.

Si costituisce la SpA Picozzi, mediante la sottoscrizione di un capitale sociale di € 150.000. I soci provvedono a versare in contanti immediatamente € 120.000. Nel corso dell’esercizio si svolgono le seguenti operazioni:

- acquistato impianto per 30.000 euro con regolamento differito;

- acquistate materie prime per € 20.000, regolamento differito;

- rese al fornitore materie per € 500 e si procede al saldo a mezzo banca della fattura;

- vendita di prodotti finiti per 22.000 euro con incasso differito;

- riscossione a mezzo banca del credito.

OP. VARIAZIONE MOVIMENTO IMPORTO

T0 VFP + DENARO 120.

VFP + CREDITO V/SOCI (Cb) 30. VEP + CAPITALE DI PROPRIETA’ (CAPITALE SOCIALE) 150.

1 VFN + DEBITO DI REG. (Db) 30. VEN + COSTO PLURIENNALE (FT) 30.

2 VFN + DEBITO DI REGOLAMENTO (Db) 20. VEN + COSTO DI ESERCIZIO 20.

3 VFP - DEBITO DI REG. (Db) 500 VEP - COSTO DI ESERCIZIO (RESI SU ACQUISTI) 500

VFP - DEBITI DI REG. (Db) 19. VFN - DENARO 19.

4 VFP + CREDITI DI REGOLAMENTO (Cb) 22. VEP + RICAVI DI VENDITA 22.

5 VFN - CREDITI DI REGOLAMENTO 22.

VFP + DENARO 22.

4 VFN + DEBITO DI REG. (Db) 40. VEN + COSTO PLURIENNALE (FT) 40.

VFP - DEBITI DI REG. 20.

VFN - DENARO 20.

5 VFN + DEBITO DI REGOLAMENTO (Db) 20. VEN + COSTO DI ESERCIZIO 20.

VFP - DEBITI DI REG. 10.

VFN - DENARO 10.

6 VFN - DENARO 1.

VEN + COSTO DI ESERCIZIO 1.

7 VFP + CREDITI DI REGOLAMENTO (Cb) 45. VEP + RICAVI DI VENDITA 45.

8 VFP - DEBITO DI REGOLAMENTO 10.

VFN - DENARO 10.

ESERCIZIO 2.

L’azienda Alfa si costituisce con la sottoscrizione di un capitale sociale di 100.000 euro, di cui 70.000 versato in contanti e il resto con conferimento di un impianto (operazione 0) Nel corso dell’esercizio tx-tx+1 si svolgono le seguenti operazioni:

- Ottenimento di un mutuo, erogato in contanti, per 20.000 euro;

- Ricevimento di una fattura per acquisto di materie prime per 10.000 euro con pagamento differito;

- Pagamento in contanti di salari e stipendi per 5.000 euro;

- Restituite materie prime per € 400, ricevendo dal fornitore nota di credito;

- Emessa fattura per vendita di prodotti finiti per 20.000 euro con regolamento differito;

- Estinto il debito residuo dell’operazione 2);

- Pagamento in contanti della prima rata del mutuo: quota capitale 3000 e quota interessi 1000;

- Riscosso in contanti metà del credito di cui all’operazione 5), concedendo uno sconto per pronta cassa di € 100.

OP. VARIAZIONE MOVIMENTO IMPORTO

T0 VFP + DENARO 70.

VEN + COSTO PLURIENNALE (FT) 30.

VEP + CAPITALE DI PROPRIETA’ (CAPITALE SOCIALE) 100.

1 VFP + DENARO 20.

VFN + CAPITALE DI PRESTITO (M/L) 20.

2 VFN + DEBITO DI REG. (Db) 10. VEN + COSTI DI ESERCIZIO 10.

3 VFN - DENARO 5.

VEN + COSTI DI ESERCIZIO 5.

4 VFP - DEBITO DI REG. (Db) 400 VEP - COSTO DI ESERCIZIO (RESO) 400

5 VFP + CREDITI DI REG. (Cb) 20. VEP + RICAVI DI VENDITA 20.

6 VFP - DEBITO DI REGOLAMENTO (Db) 9. VFN - DENARO 9.

7 VFN - DENARO 4.

VFP - CAPITALE DI PRESTITO 3.

VEN + COSTI DI ESERCIZIO (INTERESSI) 1.

8 VFN - CREDITO DI REGOLAMENTO 10.

VFP + DENARO 9.

VEN + COSTO DI ESERCIZIO (sconto passivo) 100

ESERCIZIO 2.

Il sig. Bianchi costituisce un'azienda individuale in t^0 dotandola di capitale per € 100.000, interamente versato in contanti (operazione 0) Nel corso dell’esercizio t0-t1 si svolgono le seguenti operazioni:

- acquistato un impianto per 30.000, pagamento in contanti;

- acquisto di materie prime per 8.000 euro con pagamento differito;

- vendita di prodotti finiti per 12.000 euro con incasso differito;

- estinto in contanti metà del debito di cui all’operazione 2, ottenendo uno sconto di 100 euro;

- pagati in contanti salari e stipendi per 2.000.

OP. VARIAZIONE MOVIMENTO IMPORTO

T0 VFP + DENARO 100.

VEP + CAPITALE DI PROPRIETA’ (CAPITALE NETTO) 100.

1 VFN - DENARO 30.

VEN + COSTO PLURIENNALE 30.

2 VFN + DEBITO DI REGOLAMENTO (Db) 8. VEN + COSTO DI ESERCIZIO 8.

3 VFP + CREDITI DI REGOLAMENTO (Cb) 12. VEP + RICAVI DI VENDITA 12.

4 VFP - DEBITI DI REG 4.

VFN - DENARO 3.

VEP + RICAVI (SCONTI ATTIVI) 100

5 VFN - DENARO 2.

VEN + COSTO DI ESERCIZIO 2.

ESERCIZIO 2.

Il sig. Bianchi costituisce con Rossi e Verdi la società Alfa & Co Snc, mediante la sottoscrizione di un capitale sociale di 200.000 euro, di cui 90.000 versato in contanti e il resto mediante conferimento di un impianto. Nel corso dell’esercizio si svolgono le seguenti operazioni:

- ottenuto in contanti un mutuo decennale di 60.000; interessi posticipati;

- acquisto di materie prime per 25.000 euro con pagamento differito;

- vendita di prodotti finiti per 40.000 euro con incasso differito;

- il cliente ci restituisce prodotti finiti per un valore di 2.000;

- pagati in contanti interessi sul mutuo per 500;

- rimborsata la quota del mutuo pari a 1/10 del valore iniziale.