Download Financial Analysis Exercises: Leverage and Break-Even and more Study notes Law in PDF only on Docsity!

Tecnológico Nacional de México/

Instituto Tecnológico de Orizaba

Carrera:

Ingeniería en Gestión Empresaria

Materia:

Finanzas en las organizaciones.

Tema.

Unidad 3 Apalancamiento finanacie

Actividad:

Ejercicios.

Alumna:

Rosete Solano Rosa Mireya.

Docente a cargo:

Elda Ruiz

nal de México/

ico de Orizaba.

ra:

ón Empresarial.

ia:

rganizaciones.

a.

iento finanaciero.

dad:

ios.

na:

Rosa Mireya.

cargo:

uiz

AO) FUENTE DE INFORMACIÓN

FORMULA: 2.

FORMULA: 1.

FORMULA: 1.

LIBRO: Finanzas Corporativas: Teoria y Practica AUTOR: Jonathan Berk PÁGINA: 215 EJERCICIO: 3.8, 3.9, 3. 𝑀𝐶/𝑈𝐴𝐼𝐼= 𝑀𝐶/𝑈𝐴𝐼𝐼= 𝑀𝐶/𝑈𝐴𝐼𝐼=

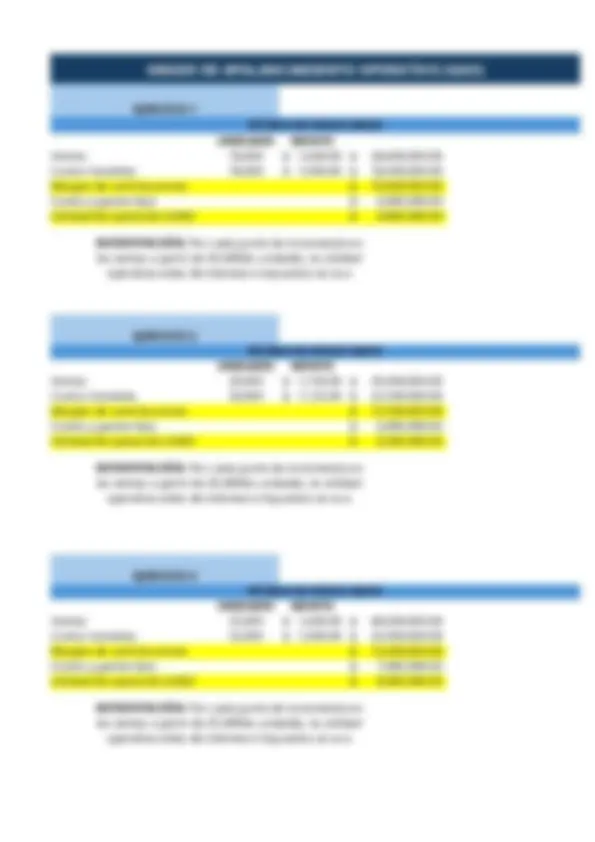

GRADO DE APALANCAMIENTO FINANCIERO (GAF)

EJERCICIO 1

ESTADO DE RESULTADOS

Ventas $ 27,700,000. Costos variables $ 18,000,000. Costos fijos operativos $ 4,500,000. Intereses $ 500,000. TAX 30% CALCULO DEL GAF GAF= = EJERCICIO 2 ESTADO DE RESULTADOS Ventas $ 35,000,000. Costos variables $ 22,500,000. Margen de contribción $ 12,500,000. Costos fijos operativos $ 6,000,000. Utilidad operativa (UAII) $ 6,500,000. Intereses $ 700,000. Utilidad antes de impuestos (UAI) $ 5,800,000. Impuestos (25% de 5,800,000) $ 1,450,000. Utilidad despues de impuestos $ 4,350,000. Dividendos $ 533,333. Utilidad neta $ 3,816,666. CALCULO DEL GAF GAF= =

INTERPETACIÓN: En el grado de 1.217 esto significa que por cad 𝑈𝐴𝐼𝐼/(𝑈𝐴𝐼𝐼−𝐼𝑁𝑇𝐸𝑅𝐸𝑆𝐸𝑆−(𝐷𝐼𝑉𝐼𝐷𝐸𝑁𝐷𝑂𝑆/(1−𝑇𝐴𝑋) )) (^) 6,500,000/(6,500,000−700, INTERPETACIÓN: En el grado de apalancamiento fina este ejercicio es aproximadamente de 1.234 esto sig cada unidadad de incremento en la utilidad antes d impuestos la UAII sobre los intereses y dividendos au

NCIERO (GAF)

INTERPETACIÓN: En el grado de apalancamiento financiero(GAF) de este ejercicio es aproximadamente de 1.217 esto significa que por cada unidadad de incremento en la utilidad antes de intereses y dividendos aumenta en 2.17 unidades. 6,500,000/(6,500,000−700,000−533,333.33) n el grado de apalancamiento financiero(GAF) de roximadamente de 1.234 esto significa que por incremento en la utilidad antes de intereses y bre los intereses y dividendos aumenta en 1.

n el grado de apalancamiento financiero(GAF) de roximadamente de 1.234 esto significa que por incremento en la utilidad antes de intereses y bre los intereses y dividendos aumenta en 1. 8,000,000/(8,000,000−900,000−750,000) n el grado de apalancamiento financiero(GAF) de roximadamente de 1.259 esto significa que por incremento en la utilidad antes de intereses y bre los intereses y dividendos aumenta en 1.

FUENTE DE INFORMACIÓN

LIBRO: Fundamentos de Finanzas Corporativas AUTOR: Eugene F. Brigham PÁGINA: 110 EJERCICIO: 9.

PUNTO DE EQUILIBRIO (PE)

EJERCICIO 1

ESTADO DE RESULTADOS

Ventas $ 10,000.00 75.00 $ 750,000. Costos variables $ 10,000.00 45.00 $ 450,000. Margen de contribución $ 300,000. Costos fijos $ 150,000. Utilidad operativa(UAII) $ 150,000. EJERCICIO 2 ESTADO DE RESULTADOS Ventas $ 10,000.00 50.00 $ 500,000. Costos variables $ 10,000.00 30.00 $ 300,000. Margen de contribución $ 200,000. Costos fijos $ 100,000. Utilidad operativa(UAII) $ 100,000. EJERCICIO 3 ESTADO DE RESULTADOS Ventas $ 10,000.00 60.00 $ 600,000. Costos variables $ 10,000.00 36.00 $ 360,000. Margen de contribución $ 240,000. Costos fijos $ 120,000. Utilidad operativa(UAII) $ 120,000. Una empresa de servicios cobra $75 por cada servicio prestado. Los Costos Variables por servicio son de $45 y los costos fijos mensuales son de $150,000. La empresa quiere calcular su punto de equilibrio en terminos de servicios prestados. Una empresa manufacturera produce y vende un producto con el precio de venta de $ por unidad. los costos variables por unidad son de $30 y los costos totales asienden $100,000. la empresa quiere saber cuantas unidades necesita vender para alcanzar el punto de equilibrio. Una empresa de distribucion vende un producto a $60 por unidad los costos variables por unidad son de $36 y los costos fijos son de $120,000. La empresa desea conocer cuantas unidades necesita vender para alcanzar su punto de equilibrio.

GRADO DE APALANCAMIENTO TOTAL (GAT)

EJERCICIO 1

ESTADO DE RESULTADOS

Margen de contribución $ 15,000,000. Costos fijos $ 3,000,000. Gastos por intereses $ 1,500,000. Apalancamiento Op. $ 1,500,000.00 $ 15,000,000.00 $ 13,000,000. Apalancamiento F. Apalancamiento total 1.25% 1.14% 0.0142500% EJERCICIO 2 ESTADO DE RESULTADOS Pasivo total $ 300,000. Patrimonio Neto $ 200,000.00 FORMULA: Costo de capital Promedio 8% GAT $ 300,000.00 0.08 0. $ 200,000.00 1 EJERCICIO 3 ESTADO DE RESULTADOS Pasivo total $ 500,000. Patrimonio Neto $ 300,000.00 FORMULA: Costo de capital Promedio 12% GAT $ 500,000.00 0.12 0. Supongamos que la compañia HSC tiene una ganacia por acción actual de $3 y esta tratando de determinar cuales serian su nueva EPS en caso de experimentar un incremento de 10% en sus (15,000,000−3,000,000)/(15,000,000−3,000,000−15,000,000) Una empresa tiene un pasivo total de $300,000 y un patrionio neto de $200,000 el costo de capital promedio es del 12% calcular el grado de apalancamiento total. ((𝑃𝐴𝐷𝐼𝑉𝑂 𝑇𝑂𝑇𝐴𝐿)/(𝑃𝐴𝑇𝑅𝐼𝑀𝑂𝑁𝐼𝑂 𝑁𝐸𝑇𝑂 (𝐶𝑂𝑆𝑇𝑂𝑆 𝐷𝐸 𝐶𝐴𝑃𝐼𝑇𝐴𝐿)/(𝑇𝐴𝑆𝐴 𝐷𝐸 𝐼𝑁𝑇𝐸 Una empresa tiene un pasivo total de $300,000 y un patrionio neto de $200,000 el costo de capital promedio es del 8% calcular el grado de apalancamiento total. ((𝑃𝐴𝐷𝐼𝑉𝑂 𝑇𝑂𝑇𝐴𝐿)/(𝑃𝐴𝑇𝑅𝐼𝑀𝑂𝑁𝐼𝑂 𝑁𝐸𝑇𝑂 (𝐶𝑂𝑆𝑇𝑂𝑆 𝐷𝐸 𝐶𝐴𝑃𝐼𝑇𝐴𝐿)/(𝑇𝐴𝑆𝐴 𝐷𝐸 𝐼𝑁𝑇𝐸

FUENTE DE INFORMACIÓN

LIBRO: Fundamentos de administración Financiera AUTOR: James Van Horne PÁGINA: 153 EJERCICIO: 5.8, 5.9, 5. esta tratando de de 10% en sus el costo de )/(𝑃𝐴𝑇𝑅𝐼𝑀𝑂𝑁𝐼𝑂 𝑁𝐸𝑇𝑂) ) 𝑃𝐼𝑇𝐴𝐿)/(𝑇𝐴𝑆𝐴 𝐷𝐸 𝐼𝑁𝑇𝐸𝑅𝐸𝑆) el costo de )/(𝑃𝐴𝑇𝑅𝐼𝑀𝑂𝑁𝐼𝑂 𝑁𝐸𝑇𝑂) ) 𝑃𝐼𝑇𝐴𝐿)/(𝑇𝐴𝑆𝐴 𝐷𝐸 𝐼𝑁𝑇𝐸𝑅𝐸𝑆)