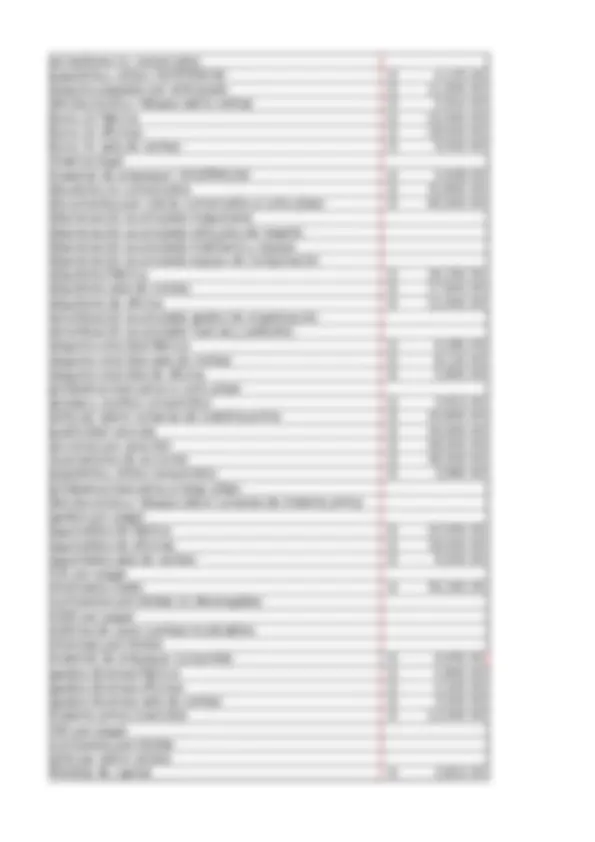

BALANCE DE SALDOS

1 caja y bancos Q 401,000.32

2 caja chica Q 1,000.00

3 documentos por cobrar no comerciales a largo plazo Q 90,000.00

4 maquinaria Q 518,730.00

5 vehiculos de reparto Q 238,000.00

6 mibiliario y equipo Q 68,210.00

7 equipo de computación Q 42,915.00

8 gastos de organización Q 20,650.00

9 marcas y patentes Q 18,410.00

10 materia prima Q 88,320.00

11 arículos en proceso Q 71,840.00

12 articulos terminados Q 93,750.00

13 deudores comerciales Q 66,810.00

14 capital autorizado

15 inversiones financieras a largo plazo Q 200,000.00

16 repuestos y accesorios (EXISTENCIA) Q 4,175.00

17 compras de materia prima Q 145,981.00

18 acreedores comerciales

19 regalías Q 35,900.00

20 mano de obra directa Q 144,000.00

21 mano de obra indirecta Q 120,000.00

22 sueldos de oficina Q 216,000.00

23 sueldos sala de ventas Q 114,000.00

24 bonificación incentivo fábrica Q 27,000.00

25 bonificación incentivo de oficina Q 18,000.00

26 Bonificación incentivo sala de ventas Q 15,000.00

27 cuotas patronales fábrica Q 33,448.80

28 cuotas patronales oficina Q 27,367.20

29 cuotas patronales sala de ventas Q 14,443.80

30 grasas y aceites (EXISTENCIA) Q 5,360.00

31 gastos sobre compras de materia prima Q 16,917.00

32 ventas

33 ISR trimestral por acreditar Q 23,750.00

34 ISO por acreditar Q 28,800.00

35 deudores empleados Q 15,840.00

36 Depreciación maquinaria Q 103,346.00

37 depreciació vehiculos de reparto Q 47,200.00

38 depreciación mobiliario y equipo sala de ventas Q 5,376.80

39 depreciación mobiliario y equipo oficinas Q 4,704.70

40 depreciación mobiliario y equipo fábrica Q 3,360.50

41 depreciació equipo de computación de oficinas Q 6,348.52

42 depreciación equipo de computación sala de ventas Q 4,937.74

43 depreciación equipo de computación de fábrica Q 2,821.56

44 Amortización gastos de organización Q 4,130.00

45 amortizacion marcas y patentes Q 3,682.00

46 repuestos y accesorios consumidos Q 6,154.00

47 publicidad pagada por anticipado Q 19,000.00

48 acreedores no comerciales

49 papelería y utiles ( EXISTENCIA) Q 4,120.00

50 seguros pagados por anticipado Q 11,600.00