企業、會計與財務概論課程知識增益系列(選修部分)

課題: 邊際成本與吸收成本計算法

1

Study with the several resources on Docsity

Earn points by helping other students or get them with a premium plan

Prepare for your exams

Study with the several resources on Docsity

Earn points to download

Earn points by helping other students or get them with a premium plan

Marginal and Absoption Costing

Typology: Essays (university)

1 / 70

This page cannot be seen from the preview

Don't miss anything!

課題

:^ 邊際成本與吸收成本計算法

1

學習成果

完成此課程之後,老師應能﹕ • 比較邊際成本與吸收成本計算法的差別; • 計算及展示邊際成本與吸收成本計算法下的純利;以及 • 解釋及評估邊際成本與吸收成本計算法的採用。 2

-^ 分折成本至變動與固定元素

(示例一

)

-^ 邊際成本與吸收成本計算法

(示例二至五

)

-^ 正常吸收成本計算法

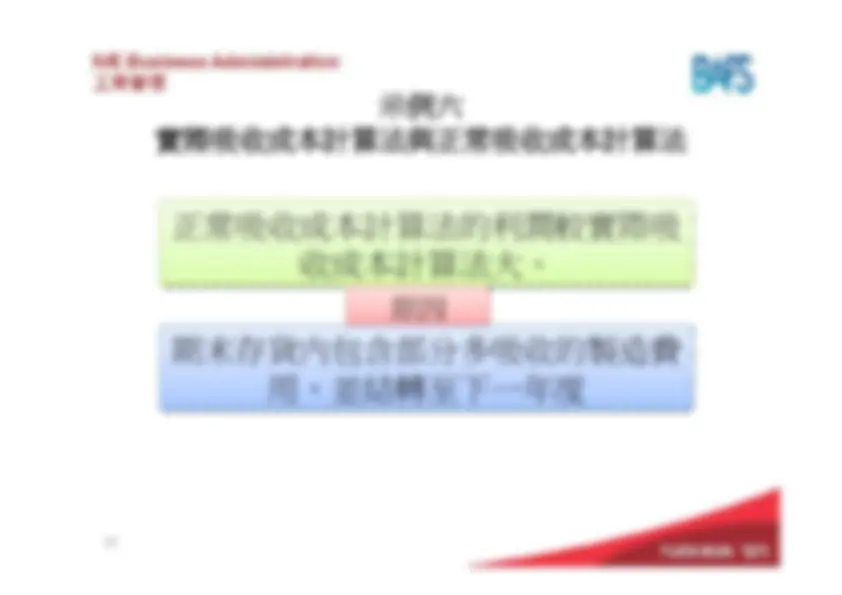

(示例六

)

-^ 間接費用吸收率

(示例六

)

-^ 計算及處理多吸收或少吸收製造費用

(示例六

)

-^ 邊際成本與吸收成本計算法的優劣 •^ 個案研究 - 綜合示例問題 4

已有知識的要求 變動成本與固定成本

示例一

分折成本至變動與固定元素 製造成本跟隨生產量而變動如下﹕ 7

生產量

總製造成本

1,

單位

$400,

1,

單位

$600,

示例一

分折成本至變動與固定元素 總固定成本

=^ $400,

‐^ $

x^ 1,

=^ $150, 或

$600,

‐^ $

x^ 1,

=^ $150,

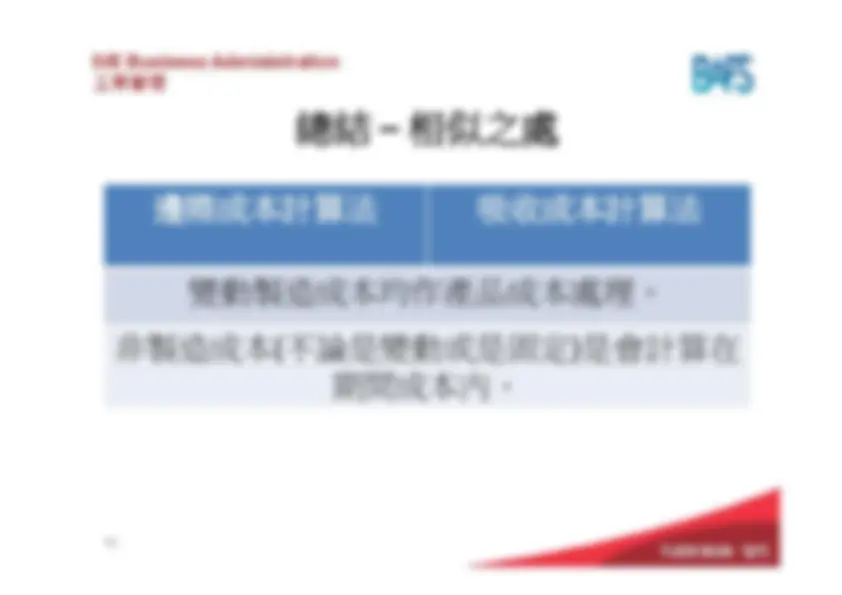

直接原料直接原料直接人工直接人工直接費用直接費用變動製造費用變動製造費用

總成本總成本 固定製造費用固定製造費用

產品成本產品成本

期間成本期間成本 變動非製造費用變動非製造費用固定非製造費用固定非製造費用

10

邊際成本計算法^ 邊際成本計算法

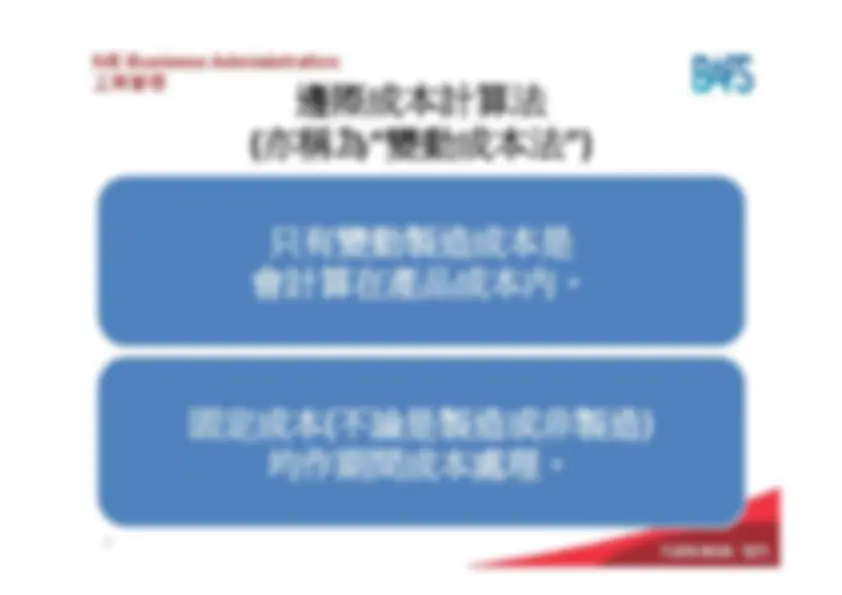

吸收成本計算法 ( 亦稱為

“ 完全成本法

”)

所有製造成本 11

( 不論是變動或是固定

)

都會計算在產品成本內。非製造成本均作期間成本處理。

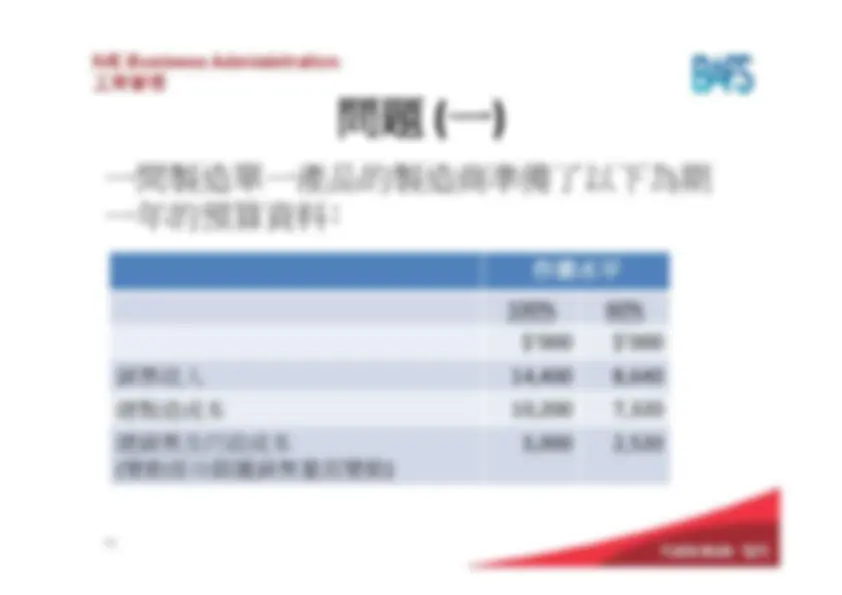

示例二

邊際成本與吸收成本計算法 一間製造單一產品的製造商截至

13

示例二

-^ 邊際成本計算法

14

示例二

-^ 邊際成本計算法

16

示例二

-^ 吸收成本計算法

17

示例二

-^ 吸收成本計算法

19

示例二

邊際成本計算法與吸收成本計算法的含意 邊際成本計算法的利潤與吸收成本計算法的利潤是相同,當 • 沒有期初存貨 和 • 沒有期末存貨

.

20