Scarica Auditing - Devalle, Tonelli e più Appunti in PDF di Auditing solo su Docsity!

AUDITING

RIPASSO INIZIALE

Erario c/ritenute su reddito da lavoro dipendente (es. F24, che serve per pagare i tributi) → debito che la società ha verso l’erario per conto dei dipendenti. Es. dalla RAL tolgo le ritenute verso l’erario e i contributi perché è l’azienda che adempia l'obbligazione tributaria Incremento di immobilizzazioni per lavori interni → storno di costo che sta in avere, per una capitalizzazione durevole Patrimonio Netto → quanto vale davvero un'azienda una volta tolti tutti i debiti. È la "ricchezza reale" che resta ai proprietari o ai soci. Per capire il PN, basta una sottrazione semplicissima: Patrimonio Netto = Attività - Passività ● Attività: ciò che l'azienda possiede (banca, macchinari, immobili, crediti da incassare). ● Passività: ciò che l'azienda deve agli altri (debiti con banche, mutui, fatture da pagare). Un esempio pratico Immagina di aver comprato una casa che vale 300 (Attività), ma di avere un mutuo con la banca di 200. (Passività). Il PN per quell'operazione è di 100 , cioè la parte di casa che ho "veramente". Caso 1

- Esempi di debiti commerciali: debiti v/fornitori, debiti v/erario, debiti tributari, debiti previdenziali, debiti v/lavoratori dipendenti.

- Esempi debiti finanziari: mutui, riba salvo buon fine, In quale azienda investire se una ha debiti commerciali più alti di quelli finanziari e l’altra il contrario? Non esiste una risposta univoca, perché la struttura del debito ci dice chi sta finanziando l'azienda e a quale prezzo. 1. Debiti Commerciali > Debiti Finanziari In questo caso, l'azienda è finanziata principalmente dai suoi fornitori. ● Perché è un buon segno: I debiti commerciali sono solitamente a tasso zero. Se i fornitori ti permettono di pagare a 60-90 giorni, ti stanno concedendo un prestito gratuito. Significa che l'azienda ha un forte potere contrattuale. ● Il rischio: Se l'azienda smette di pagare i fornitori, la produzione si ferma subito. Inoltre, un eccesso di debiti commerciali potrebbe indicare che l'azienda è in affanno e sta "allungando i tempi" perché non ha liquidità. 2. Debiti Finanziari > Debiti Commerciali L'azienda è finanziata principalmente da banche o tramite l'emissione di obbligazioni. ● Perché è un buon segno: Se un'azienda investe molto in macchinari o ricerca, è normale chiedere prestiti a lungo termine. Indica che le banche si fidano del progetto. ● Il rischio: Questi debiti costano (interessi). Se i tassi d'interesse salgono, l'utile dell'azienda scende. Inoltre, le banche hanno scadenze rigide e possono chiedere il rientro immediato o garanzie (collaterali).

Caso 2 Azienda A: Alta intensità di Immobilizzazioni ( Capital Intensive ) Questa azienda possiede molti beni fisici o immateriali a lungo termine. ● I vantaggi: Ha una barriera all'ingresso più alta. Possedere i propri macchinari o immobili può ridurre i costi operativi nel lungo periodo e offre garanzie reali alle banche. ● I rischi: È meno flessibile. Se il mercato cambia, non può "spegnere" un capannone facilmente. Inoltre, ha costi fissi alti che pesano sull'utile quando le vendite calano. ● Da preferire se: Il settore è stabile e l'azienda ha impianti moderni con vantaggi competitivi. Azienda B: Bassa intensità di Immobilizzazioni ( Asset Light ) Questa azienda opera con pochi beni fissi, magari preferendo il leasing o l'outsourcing. ● I vantaggi: È agile. Può adattarsi ai cambiamenti del mercato molto velocemente. Genera un ROE più alto perché produce profitti senza "immobilizzare" enormi capitali. ● I rischi: È più facile da copiare per i concorrenti. Dipende da terzi (chi le affitta i locali o i macchinari) e ha meno "collaterale" da offrire se dovesse chiedere nuovi prestiti. ● Da preferire se: Il settore è tecnologico o dei servizi (es. software, consulenza, logistica avanzata) dove l'innovazione conta più del possesso fisico. Quale scegliere? Per decidere, si guarda un indice fondamentale: il ROA (Return on Assets).

- Scegli l'azienda con più immobilizzazioni solo se riesce a trasformare le immobilizzazioni in un utile maggiore rispetto all'altra. Se A ha il doppio delle macchine ma lo stesso utile di B, significa che è inefficiente.

- Scegli l'azienda con meno immobilizzazioni se preferisci un modello snello e scalabile, tipico delle aziende moderne che crescono velocemente senza dover costruire una fabbrica per ogni nuovo cliente. CASO 3 Ci sono 2 aziende identiche, ma A ha molti più Crediti Commerciali rispetto a B. A prima vista, avere più crediti sembra positivo ("abbiamo venduto di più!"), ma nel mondo degli investimenti questa è spesso una bandiera rossa. Infatti i crediti commerciali sono "promesse di pagamento". Se A ha crediti più alti a parità di fatturato, significa che:

- I suoi clienti pagano lentamente: L'azienda sta facendo da "banca" ai suoi clienti.

- Rischio di insolvenza: Più tempo passa, più è probabile crediti inesigibili.

- Qualità delle vendite: L'azienda potrebbe aver "gonfiato" le vendite concedendo dilazioni di pagamento troppo generose pur di battere la concorrenza. Quale scegliere? Investi in quella con meno crediti commerciali B è più efficiente nel trasformare le vendite in denaro contante. Un'azienda con crediti commerciali alti rispetto ai concorrenti spesso nasconde problemi di qualità del prodotto ( "supplica” i clienti di comprare offrendo pagamenti a 180 giorni) o una cattiva gestione amministrativa. Per essere sicuro, dovresti calcolare il DSO (Days Sales Outstanding) , ovvero quanti giorni mediamente impiega l'azienda a incassare i soldi:

Cos'è la Revisione (Auditing) È l’attività svolta da un revisore indipendente volta ad acquisire elementi probativi sufficienti e appropriati al fine di esprimere un giudizio , con ragionevole certezza , sul fatto che il bilancio sia redatto, in tutti gli aspetti significativi , in conformità al quadro normativo di riferimento.

- in tutti gli aspetti significativi → significatività vuol dire riguardo solo a ciò che interessa al revisore, visto che ha tempo e risorse limitati e non può concentrarsi su tutto.

- conforme al quadro normativo di riferimento →gli OIC, gli IAS IFRS o il Codice civile.

- giudizio è importante perché serve a garantire correttezza rispetto ad una regola, che altrimenti sarebbe fine a sé stessa. Perché si fa? Per tutelare gli stakeholder (soci, banche, dipendenti). La revisione riduce il rischio che chi legge il bilancio prenda decisioni basate su dati falsi o errati. Esempio: Se un’impresa chiede un prestito alla banca: ● se il bilancio non è revisionato , la banca si fida meno ● se il bilancio ha giudizio positivo del revisore, la banca ha più fiducia. Questo perché il revisore è un soggetto terzo e indipendente con responsabilità professionale. Elementi probativi o evidenze Sono le informazioni utilizzate dal revisore per arrivare alle conclusioni su cui basa il proprio giudizio sul bilancio e sono per esempio fatture, contratti o estratti conto bancari … Il revisore deve acquisire elementi probativi sufficienti ed appropriati per ridurre al minimo l’eventualità di esprimere un giudizio non corretto sul bilancio:

- La sufficienza riguarda la quantità delle evidenze raccolte. Il revisore non può controllare tutto, quindi spesso utilizza verifiche a campione. se un’azienda ha 1000 client i e quindi 1000 crediti diversi il revisore non può controllarli tutti uno per uno. Deve decidere quanti crediti controllare tramite un campione.

- L’appropriatezza riguarda la qualità delle evidenze raccolte. Una prova è appropriata quando è pertinente rispetto alla voce di bilancio da verificare e affidabile. Il revisore deve concentrarsi sugli elementi più significativi. Se tra i 1000 crediti uno vale 500.000 e gli altri sono molto piccoli, il revisore controllerà prima i l credito più grande , perché è più significativo → un eventuale errore avrebbe maggiore impatto sul bilancio. Più il rischio di emettere un giudizio sbagliato è alto, più devo raccogliere evidenze. Giudizio del revisore → se è perfetto è positivo, sennò con modifica. Alla fine, il revisore deve esprimere un giudizio sul bilancio attraverso la relazione di revisione.

- Giudizio senza modifica o positivo: secondo il principio di revisione ISA 700 è espresso quando il revisore conclude che:

- il bilancio sia corretto

- rappresenti in modo veritiero la situazione dell’impresa

- rispetti il quadro normativo di riferimento

- Giudizio con modifica → quando emergono problemi nel bilancio. Generalmente, se il revisore identifica un errore, si media con il CdA per evitare che l’errore sia significativo. La ragionevole certezza L’obiettivo del revisore è ottenere ragionevole certezza che il bilancio non contenga errori significativi. Significa raggiungere un livello di affidabilità elevato , ma non assoluto. Il revisore deve raccogliere elementi probativi sufficienti e appropriati per essere ragionevolmente sicuro che il bilancio sia corretto. La sicurezza assoluta non può essere raggiunta nella revisione per diversi motivi:

- Soggettività → Molte voci di bilancio sono stime e quindi dipendono da valutazioni. Esempi : svalutazione crediti, ammortamenti o accantonamenti per rischi.

- Verifiche a campione → Il revisore non controlla tutte le operazioni, ma un campione. Questo perché nelle aziende possono esserci migliaia di operazioni, di clienti e fornitori.

- Tempo → Il bilancio riguarda 12 mesi di attività, ma la revisione viene fatta dopo la chiusura dell’esercizio e il revisore non ha tempo di analizzare tutto nel dettaglio. Esempio : I crediti possono essere verificati da gennaio, ma il bilancio deve essere approvato entro aprile. Come si raggiunge la ragionevole certezza Per gestire questi limiti, il revisore utilizza il concetto di significatività (materiality). La significatività è il principio secondo cui un errore o un’omissione è considerato rilevante quando potrebbe influenzare le decisioni economiche degli utilizzatori del bilancio. Il revisore, a causa dei limiti di tempo e di costo della revisione, concentra le proprie verifiche sugli aspetti più significativi del bilancio. Esempio 1→ Se i crediti rappresentano il 90 % dell’attivo, sono una voce molto significativa. Il revisore, quindi, concentrerà gran parte delle verifiche sui crediti , che sono appunto significativi. Esempio 2 → Se i ratei e risconti attivi sono 1.000 € su un totale attivo di 1.000.000 € , anche se ci fosse un errore l’impatto sarebbe minimo e non influenzerebbe le decisioni degli utenti. Quindi l’errore non sarebbe significativo. L’approccio della significatività non può essere applicato automaticamente a tutte le situazioni. Esempio : Se esistesse un debito di 1.000 su un totale passivo di 150.000 , potrebbe sembrare una voce poco rilevante. Tuttavia, trascurarne la verifica potrebbe nascondere problemi fiscali , come ad esempio una frode. Per questo motivo il revisore deve considerare anche la natura dell’operazione, non solo la dimensione economica. Quadro normativo di riferimento Alcune imprese sono obbligate a redigere il bilancio seguendo specifiche regole e principi contabili. Tra queste: società quotate, banche e assicurazioni. Il bilancio può essere redatto secondo due sistemi di principi contabili: 1. Principi contabili nazionali Si applicano secondo il Codice Civile. Sono chiamati National GAAP (Generally Accepted Accounting Principles). 2. Principi contabili internazionali. Sono rappresentati da:

- **IAS (International Accounting Standards)

- IFRS (International Financial Reporting Standards)**

- La società non è obbligata a redigere il bilancio consolidato → Il riferimento è il D. Lgs. 127/1991 art. 25, che disciplina le imprese obbligate al consolidato. Sono obbligate al consolidato le società che controllano altre società (Spa, Sapa, Srl). Il concetto di controllo è definito dall’art. 2359 c.c., che individua tre casi: - maggioranza dei voti in assemblea - influenza dominante - vincoli contrattuali

- La società non è un ente di interesse pubblico → Gli enti di interesse pubblico sono imprese con titoli negoziati nei mercati finanziari, quindi società quotate.

- Il collegio sindacale è composto esclusivamente da revisori legali.

- Lo statuto della società prevede questa possibilità. S.r.l., Art. 2477 c.c.: La revisione è obbligatoria esclusivamente per le S.r.l. che presentano i seguenti requisiti: 1. Obbligo di bilancio consolidato → la società è obbligata a redigere il bilancio consolidato. 2. Controllo di società soggette a revisione → la S.r.l. controlla una società obbligata alla revisione legale, ad esempio quando una S.r.l. controlla una S.p.A.. 3. Superamento di determinati limiti dimensionali → La revisione diventa obbligatoria se, per almeno 2 anni consecutivi, viene superato anche uno solo dei seguenti parametri:

- Totale attivo: 4.000.000 €

- Ricavi: 4.000.000 €

- Numero medio dipendenti: 20 Caso particolare : società neo-costituita Se una S.r.l. viene costituita nel primo anno e supera già uno dei limiti, ad esempio totale attivo 4.000.001 € è sufficiente il superamento di un solo parametro per far scattare l’obbligo. Anche quando non esiste un obbligo di legge, una società può comunque decidere di far revisionare volontariamente il proprio bilancio. Questo comporta diversi vantaggi:

- aumenta la credibilità del bilancio

- rafforza la fiducia degli stakeholder

- facilita l’accesso ai finanziamenti Scetticismo professionale Lo scetticismo professionale è l’atteggiamento che il revisore deve mantenere nello svolgimento dell’attività di revisione. Significa che il revisore non deve mai accettare passivamente le informazioni ricevute, ma deve sempre chiedersi se:

- i documenti analizzati siano autentici

- le informazioni siano complete

- le evidenze raccolte siano sufficienti e attendibili In altre parole, il revisore deve sempre mantenere un atteggiamento critico e prudente. Il principio è previsto dall’ ISA 200, paragrafo 15 , secondo cui: Il revisore deve pianificare e svolgere la revisione con un atteggiamento di scetticismo professionale. Il revisore deve effettuare una valutazione critica della validità degli elementi probativi acquisiti e deve prestare particolare attenzione agli elementi probativi che:

- contraddicono le informazioni ottenute

- mettono in dubbio l’attendibilità dei documenti

- non sono coerenti con le attestazioni della direzione Esempio 1: Se il revisore controlla una fattura , non deve limitarsi a verificare il documento. Deve anche chiedersi: da dove proviene la fattura, se l’azienda che la emette esiste realmente e se l’operazione è reale. Ad esempio, potrebbe verificarsi un caso di frode in cui: la vendita reale è 100, ma nella fattura viene indicato 1000 Esempio 2 : Se nel bilancio non risultano debiti , il revisore non può limitarsi a prenderne atto. Deve comunque verificare se: l’assenza di debiti è effettiva e esistono documenti o elementi probativi che possano dimostrare il contrario. Dopo aver raccolto sufficienti elementi probativi il revisore potrà esprimere il proprio giudizio. Il rischio di revisione L’obiettivo della revisione è affermare con ragionevole certezza che il bilancio nel suo complesso non contiene errori significativi. Tuttavia, a causa delle limitazioni intrinseche dell’attività di revisione, esiste sempre un certo livello di rischio. Questo rischio è chiamato rischio di revisione. Il rischio di revisione consiste nella possibilità che il revisore esprima un giudizio non appropriato su un bilancio che contiene errori significativi. Perché il rischio non può essere eliminato In qualsiasi attività di revisione permane sempre un rischio residuo , perché:

- il revisore lavora su campioni e verifiche selettive

- può esistere una frode intenzionale da parte della società

- alcune informazioni possono essere difficili da verificare Anche se il revisore svolge correttamente le procedure, non può eliminare completamente il rischio. L’unico modo per portare il rischio di revisione a zero sarebbe non accettare l’incarico. Componenti del rischio di revisione Il rischio di revisione si compone di diverse componenti. Le principali sono: - rischio intrinseco - rischio di controllo - rischio di individuazione A queste si aggiungono ulteriori aspetti collegati come: - rischio di campionamento - rischio di frode Alcune componenti non dipendono dal revisore , che può soltanto identificare, valutare e pianificare controlli più o meno approfonditi. 1. Rischio intrinseco Il rischio intrinseco è il rischio che una determinata voce di bilancio sia soggetta a errori significativi per sua natura, indipendentemente dai controlli interni dell’impresa. È un rischio che non dipende dal revisore. Dipende invece:

3. Rischio di individuazione Il rischio di individuazione è il rischio che il revisore non riesca a individuare un errore presente in una determinata asserzione di bilancio, anche se tale errore potrebbe essere: ● significativo singolarmente ● significativo insieme ad altri errori. A differenza del rischio intrinseco e del rischio di controllo, il rischio di individuazione dipende dal revisore, perché è legato a: ● come pianificare la revisione ● quali procedure applica ● quanto approfonditi sono i controlli effettuati. Esempio → Si consideri la voce crediti verso clienti. Supponiamo che: ● l’azienda abbia 100 crediti ● il revisore ne analizzi 30 Se tra i 70 crediti non verificati ci fossero due clienti insolventi , il revisore potrebbe non accorgersi dell’errore nella valutazione dei crediti. In questo caso il fondo svalutazione crediti potrebbe risultare non corretto rispetto al quadro normativo di riferimento. Il rischio che il revisore non individui questi errori rappresenta proprio il rischio di individuazione. Il revisore può ridurre il rischio di individuazione con una corretta pianificazione della revisione. La pianificazione riguarda: - le attività da svolgere - i controlli da effettuare - il periodo in cui svolgere (ad esempio tra gennaio e aprile) Il principio generale è il seguente: più i controlli sono approfonditi e accurati, minore sarà il rischio di individuare un errore. Di conseguenza, il revisore cerca di ridurre il rischio di revisione complessivo agendo proprio sul rischio di individuazione, che è l’unico rischio direttamente gestibile. La relazione tra le componenti del rischio di revisione Il controllo di revisione è dato dalla seguente formula e dipende da questi rischi: Il revisore deve sempre portare il rischio di revisione complessivo ad un livello accettabile. Per farlo deve regolare il rischio di individuazione in funzione degli altri due rischi. Il principio è il seguente: ● se rischio intrinseco e rischio di controllo sono alti , il revisore deve ridurre molto il rischio di

individuazione. ● se rischio intrinseco e rischio di controllo sono bassi , il revisore può accettare un rischio di individuazione più alto Valutazione del rischio nella fase di pianificazione Durante la fase preliminare della revisione, il revisore analizza:

- il settore in cui opera l’impresa

- la struttura organizzativa

- il sistema di controllo interno

- le principali voci di bilancio Sulla base di queste informazioni stima il livello di rischio complessivo e pianifica i controlli: ● Se l’impresa appare particolarmente rischiosa , il revisore dovrà ridurre il rischio di individuazione attraverso controlli più approfonditi. ● Se invece l’impresa presenta rischi contenuti , il revisore può accettare un livello di rischio di revisione più elevato. Evoluzione del rischio negli incarichi pluriennali Spesso l’incarico di revisione ha durata triennale , ma il livello di rischio percepito dal revisore può cambiare nel tempo. Nel primo anno il rischio è generalmente più elevato , perché il revisore: ● non conosce ancora bene l’impresa e il settore ● non ha esperienza diretta con i sistemi di controllo dell’azienda. Negli anni successivi il revisore: ● conosce meglio l’impresa e comprende meglio i processi aziendali ● ha già analizzato il sistema di controllo interno. Di conseguenza il rischio percepito può ridursi progressivamente. OIC 16 – Immobilizzazioni materiali Secondo l’ OIC 16 , le immobilizzazioni materiali possono essere iscritte inizialmente in bilancio secondo 2 modalità principali: ● Acquisto da terzi → quando l’impresa acquista un’immobilizzazione materiale da un soggetto esterno, l’iscrizione iniziale avviene al costo di acquisto. Costo di acquisto + oneri accessori direttamente imputabili Il revisore deve verificare: la fattura di acquisto del bene, ma anche la documentazione relativa agli oneri accessori, chiedendosi se esista effettivamente la documentazione che li giustifica. ● Produzione interna (capitalizzazione) → un’immobilizzazione può essere realizzata internamente dall’impresa. Questo accade quando l’impresa possiede risorse, competenze e manodopera.

Il revisore deve verificare la ragionevole correttezza dell’importo capitalizzato. In particolare, deve controllare: salari e stipendi imputati alla costruzione, ore di lavoro per la capitalizzazione o materie prime utilizzate … Verifica del limite di capitalizzazione → secondo il principio di prudenza , il valore capitalizzato non può superare il valore recuperabile del bene, che è il maggiore tra il valore d’uso e il prezzo di vendita (valore di mercato). Ad esempio, il revisore può:

- analizzare i prezzi di mercato degli immobili nella zona

- verificare se il valore capitalizzato è ragionevole rispetto al valore di mercato. Verifica dell’esistenza del bene → Il revisore non può limitarsi a controllare le scritture contabili o i documenti amministrativi, ma deve verificare che il bene esista. Se il revisore non raccogliesse prove sull’esistenza del bene, potrebbe verificarsi una situazione in cui al 31/12 l’impresa capitalizza i costi, ma il bene non esiste realmente. In questo caso si avrebbe una capitalizzazione fittizia dei costi, che comporta un errore significativo nel bilancio. Fasi del processo di revisione Il processo di revisione comprende le attività svolte dal revisore per verificare la correttezza del bilancio e arrivare all’emissione del giudizio finale. Il ciclo di revisione si articola in 2 fasi : la fase preliminare e quella finale. Durante l’anno vengono svolte verifiche periodiche , che servono per:

- monitorare l’andamento della gestione

- individuare eventuali criticità

- aggiornare la valutazione dei rischi. Fase preliminare (Interim) La fase preliminare si svolge generalmente tra settembre e dicembre e serve per comprendere l’impresa, valutare i rischi e pianificare il lavoro di revisione. Il primo passaggio è il conferimento e l’ accettazione dell’incarico di revisione. In questa fase viene stipulato il contratto di revisione. Il revisore valuta:

- se accettare l’incarico

- se possiede risorse e competenze sufficienti

- eventuali rischi legati all’impresa da revisionare. o Dopo l’accettazione dell’incarico il revisore avvia la pianificazione della revisione. L’obiettivo è definire quali controlli effettuare, quali aree analizzare e quali test svolgere nella fase finale. La pianificazione si basa su diverse attività:

Conoscenza del cliente → Il revisore deve acquisire una conoscenza approfondita dell’impresa; deve comprendere: il settore in cui opera, il modello di business, la struttura organizzativa e i principali processi aziendali. Serve per identificare le aree più rischiose del bilancio. Analisi comparativa → è una prima analisi di bilancio tramite il calcolo di alcuni indicatori, che permettono di individuare variazioni anomale, identificare possibili aree di rischio e effettuare una prima valutazione del rischio intrinseco , cioè del rischio legato alla natura dell’attività e delle voci di bilancio. Valutazione del sistema di controllo interno → permette di determinare il rischio di controllo , che non dipende dal revisore, ma dalla qualità del SCI. Determinazione della significatività → rappresenta la soglia oltre la quale un errore può influenzare le decisioni degli utilizzatori del bilancio. Non esiste un valore unico o corretto, ma ciò che conta sono il ragionamento e le assunzioni del revisore. La soglia di significatività serve per determinare il livello di rischio di individuazione accettabile. Valutazione del rischio di revisione → a questo punto il revisore può valutare il rischio di revisione complessivo , considerando i 3 tipi di rischio. Sulla base di queste valutazioni viene definita la strategia di revisione. Definizione della strategia di revisione → il revisore definisce le procedure di revisione da applicare. Questa fase porta alla redazione del programma di revisione, che stabilisce quali controlli effettuare, su quali voci di bilancio e con quale intensità. ENTRO 30/11 → Completamento pianificazione Redazione del programma di revisione Fase finale (Final) La fase finale si svolge generalmente da gennaio ad aprile ed è finalizzata alla verifica del bilancio e all’emissione del giudizio. ● Verifica inventario e circolarizzazione dei crediti → tra il 31/12 e il 16 gennaio vengono effettuate alcune verifiche fondamentali: ● Il revisore verifica l’esistenza e la corretta valutazione delle rimanenze di magazzino. ● Il revisore invia comunicazioni ai clienti dell’impresa per verificare l’esistenza del credito e la correttezza dell’importo registrato. Questa verifica è importante perché il 16/01 viene fatta la liquidazione IVA di dicembre. ● Verifiche di sostanza → entro marzo il revisore effettua le verifiche di sostanza , cioè controlli diretti sulle principali voci di bilancio. Questi controlli possono riguardare, ad esempio: partecipazioni, conti bancari, ricevute bancarie, crediti o debiti. ● Valutazione degli errori significativi → gli errori sono valutati per stabilire se siano significativi o non significativi rispetto alla soglia di significatività determinata nella fase preliminare. ● Discussione con la direzione → l’azienda può correggere gli errori, fornire spiegazioni o documentazione aggiuntiva. ● Verifica degli eventi successivi → Entro il 14 aprile il revisore verifica eventuali eventi successivi alla chiusura dell’esercizio che possano influenzare il bilancio. Questa fase porta al completamento della revisione.

l’andamento del settore e il confronto con i competitor. Se l’impresa presenta troppi rischi, il revisore può decidere di rifiutare l’incarico. Valutazione del mantenimento dell’incarico → Negli anni successivi il revisore deve valutare se continuare o meno l’attività di revisione. Ad esempio, potrebbe emergere che: ● l’impresa ha acquisito partecipazioni estere ● il revisore non possiede le competenze per revisionare tali attività. Il revisore può recedere dall’incarico per tutelare la propria responsabilità professionale. Valutazione della revisione precedente → Un aspetto critico riguarda il fatto che l’impresa è stata revisionata in passato. In questo caso il revisore deve applicare lo scetticismo professionale , cioè deve: ● valutare criticamente il lavoro svolto dal revisore precedente ● chiedersi se le verifiche effettuate siano state adeguate. Se il revisore precedente non ha individuato errori, il nuovo revisore deve comunque verificare che il lavoro sia stato corretto. Infatti, se il revisore si limita ad accettare le conclusioni precedenti, potrebbe ereditare errori non individuati. Caso di prima revisione → Se l’impresa non è mai stata sottoposta a revisione, il revisore deve partire da zero e raccogliere elementi probativi su tutte le aree principali del bilancio. In questo caso il rischio intrinseco è generalmente più elevato.

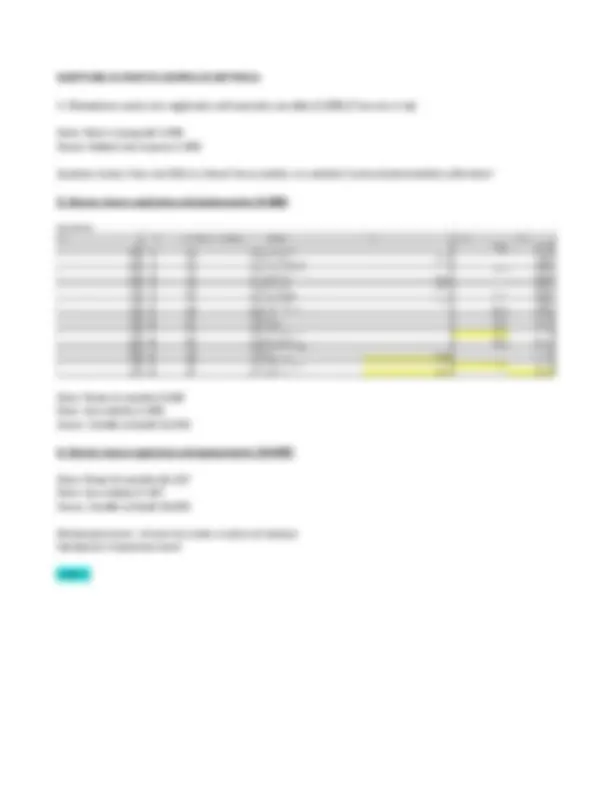

2. Analisi comparativa → consiste nel confronto dei dati di bilancio: ● tra anni diversi (generalmente 3–5 anni) ● tra l’impresa e il settore di riferimento ● tra dati effettivi e previsioni aziendali. Questa analisi consente al revisore di individuare le aree più rischiose del bilancio anche senza effettuare verifiche dirette. ANALISI COMPARATIVA 1 ● Analisi dell’andamento delle vendite. Se i ricavi diminuiscono negli anni, l’impresa potrebbe essere più rischiosa , perché potrebbe avere incentivi a manipolare il bilancio per migliorare i risultati. Ad esempio potrebbe: - ridurre artificialmente i costi - sovrastimare alcune attività. ● Costo del venduto → insieme dei costi sostenuti per produrre o acquistare i beni effettivamente venduti in un periodo. Include materie prime, manodopera diretta e costi indiretti di produzione, escludendo spese amministrative o commerciali.

Si calcola come: Rimanenze Iniziali + Acquisti - Rimanenze Finali Se il costo del venduto diminuisse , potrebbe significare che i costi sono realmente diminuiti oppure che le rimanenze finali sono state sopravvalutate. Se il fatturato diminuisce ma il costo del venduto diminuisce ancora di più, il revisore deve verificare attentamente il magazzino. Un’impresa in difficoltà economica potrebbe sopravvalutare il magazzino per migliorare il risultato economico. ● ULI → è la differenza tra vendite − costo del venduto ; è importante perché consente di valutare la marginalità della produzione. Il revisore può anche calcolare l’incidenza % dell’ULI sulle vendite. Se la marginalità aumenta mentre le vendite diminuiscono, potrebbe esserci un problema nella valutazione del magazzino. ● Indice di marginalità ( ROS ) = reddito operativo / vendite. Se il fatturato diminuisce ma il ROS aumenta, potrebbe esserci un’anomalia che il revisore deve approfondire. ● Crediti verso clienti → se il fatturato diminuisce, è normale che anche i crediti diminuiscono. Se però il fatturato cala molto mentre i crediti diminuiscono meno proporzionalmente , potrebbe significare che: -i clienti stanno pagando più lentamente

- i crediti potrebbero essere sopravvalutati

- il fondo svalutazione crediti potrebbe essere insufficiente. ● Giacenza media dei crediti (DSO) → per valutare la gestione dei crediti il revisore calcola la giacenza media dei crediti, cioè il numero medio di giorni necessari per incassare. Formula: Crediti / Fatturato × 360 (o 365) → DSO (Days Sales Outstanding). Se negli anni il numero di giorni aumenta , significa che l’impresa incassa più lentamente , con conseguente peggioramento della liquidità. Perdita su crediti → si rilevano se un credito diventa definitivamente inesigibile. Questa rappresenta un costo nel CE. Se ogni anno si registrano perdite su crediti rilevanti , il revisore può sospettare che: ● l’impresa svaluti poco i crediti ● il fondo svalutazione crediti sia insufficiente per evitare di ridurre l’utile dell’esercizio.

Il ciclo monetario È il periodo che intercorre tra il pagamento dei fattori produttivi e l ’incasso dei ricavi di vendita. Misura quanto tempo passa tra uscita e rientro della liquidità ed è fondamentale perché determina il fabbisogno finanziario dell’impresa. Se l’impresa paga i fornitori dopo 30 giorni, incassa dai clienti dopo 60 giorni → si crea un vuoto di liquidità di 30 giorni. In questo periodo l’impresa deve trovare fonti di finanziamento per pagare fornitori, dipendenti, imposte o altri debiti. Nelle piccole e medie imprese molte difficoltà finanziarie dipendono proprio dal ciclo monetario troppo lungo. Strumenti per finanziare il ciclo monetario Per coprire questo fabbisogno finanziario le imprese utilizzano diversi strumenti.

1. Scoperto di conto corrente → la banca consente all’impresa di andare in negativo sul conto corrente. È una forma di finanziamento molto costosa , perché gli interessi sono elevati. 2. Apertura di credito in conto corrente (fido) → la banca concede all’impresa un fido , cioè un limite entro cui può utilizzare liquidità anche se non disponibile. Ad esempio: l’impresa ha un fabbisogno di liquidità nei mesi di giugno e novembre (pagamento delle imposte), utilizza il fido per coprire il fabbisogno e successivamente rientra con gli incassi. 3. Ricevute bancarie (Ri.Ba) → strumento di finanziamento a breve termine. L’impresa ha crediti verso clienti non ancora incassati, li presenta alla banca e la banca anticipa la liquidità. Indicatore di indipendenza finanziaria = Patrimonio netto / Totale fonti (PN + debiti) Analisi comparativa 3 1. La giacenza media delle scorte passa da 30 a 45 giorni. Il revisore deve sempre collegare questo dato al fatturato: - se il fatturato aumenta → è normale avere più magazzino - se il fatturato è costante → l’aumento delle rimanenze è anomalo In questo caso: il fatturato è costante, le rimanenze aumentano e i giorni di giacenza aumentano. Questo significa che l’impresa fatica a vendere i prodotti. Possibili implicazioni: - accumulo di prodotti invenduti - rischio di obsolescenza - possibile sopravvalutazione del magazzino 2. La dilazione clienti passa da 90 a 120 giorni. Il fatturato è costante, quindi non si tratta di un aumento delle vendite ma di un allungamento dei tempi di incasso. Questo implica che l’impresa incassa più

lentamente e aumenta il rischio di insolvenza. I crediti devono essere iscritti al valore di presumibile realizzo , cioè quanto realisticamente si riuscirà a incassare. Se i tempi si allungano il fondo svalutazione crediti potrebbe essere insufficiente e i crediti potrebbero essere sopravvalutati.

- La dilazione fornitori passa da 60 a 70 giorni. Effetti: l’impresa paga più tardi e migliora temporaneamente la liquidità. Tuttavia, è positivo solo se l’impresa è effettivamente in grado di pagare, altrimenti può indicare **difficoltà finanziarie.

- Ciclo operativo= Giacenza scorte + Dilazione clienti**

- Anno 1 → 30 + 90 = 120 giorni

- Anno 2 → 45 + 120 = 165 giorni Il ciclo operativo aumenta, quindi il processo produttivo e di vendita è più lungo e l’impresa impiega più tempo a trasformare le risorse in incassi 5. Ciclo monetario = Giacenza scorte + Dilazione clienti − Dilazione fornitori Il ciclo monetario rappresenta il periodo in cui l’impresa ha un fabbisogno di liquidità. Nell’Anno 1 ha un buco finanziario di 60 giorni e nell’anno di 95 giorni. La situazione finanziaria peggiora significativamente. 6. Fabbisogno finanziario = Fatturato × ciclo monetario / 360 L’Anno 1 è di 2.000 e all’Anno 2 è di 3.166. Aumenta il fabbisogno di liquidità e l’impresa deve ricorrere maggiormente al finanziamento esterno. Questo comporta una maggiore dipendenza dalle banche e un aumento del rischio finanziario. Il revisore, sulla base di questi dati, individua le principali aree di rischio: magazzino (rimanenze), crediti verso clienti e situazione finanziaria (ciclo monetario) Analisi comparativa 4 Esempio : l’impresa presenta un peso elevato delle immobilizzazioni (materiali). La variazione delle immobilizzazioni è stata irrilevante. Tuttavia, il revisore ha verificato che non vi sono state acquisizioni di immobilizzazioni durante l'anno. Criticità = Se le immobilizzazioni materiali hanno un peso rilevante nel bilancio e nel corso dell’esercizio non si registrano nuove acquisizioni, ci si aspetta una loro diminuzione per effetto dell’ammortamento. Se invece il valore resta costante potrebbe esserci un errore nel calcolo dell’ammortamento o una sottostima dei costi a CE. Il revisore deve verificare che le quote di ammortamento siano state determinate correttamente e contabilizzate. Esempio : analizzando i bilanci degli anni precedenti, il revisore ha riscontrato che continua ad essere movimentata la voce «Immobilizzazioni in corso ed acconti». Immobilizzazioni in corso e acconti = Sono beni non ancora pronti per l’uso e che, proprio per questo motivo, non sono soggetti ad ammortamento. Tuttavia, questa voce presenta un rischio elevato, perché può essere usata in modo opportunistico. Il revisore deve innanzitutto accertarsi dell’effettiva esistenza del bene; inoltre, deve valutare se il bene sia già pronto ma venga mantenuto artificialmente tra le immobilizzazioni in corso per evitare l’avvio dell’ammortamento e, quindi, la rilevazione di costi. Questa situazione è collegata a operazioni di capitalizzazione, caratterizzate da un’elevata discrezionalità. Esempio : rispetto agli scorsi anni, il TFR risulta diminuito.