Scarica Dispensa Auditing di Devalle e Antonelli e più Dispense in PDF di Auditing solo su Docsity!

INTRODUZIONE ALLA REVISIONE

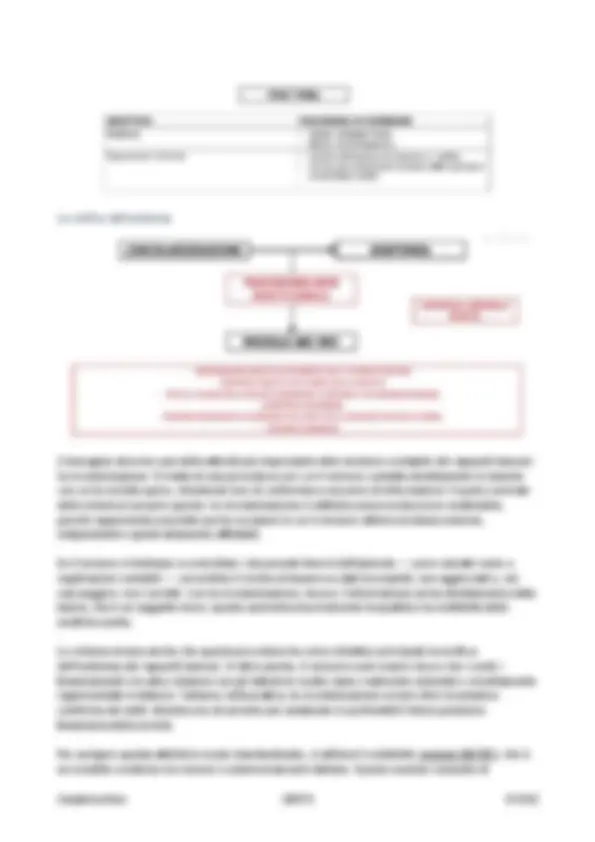

Prerequisiti L’immagine rappresenta, in modo molto sintetico, la relazione tra auditing, contabilità e bilancio. È costruita come una sorta di piramide per mostrare che l’attività di auditing si colloca al livello più alto e ha il compito di verificare ciò che sta alla base, cioè il processo che porta alla formazione del bilancio. Alla base troviamo il bilancio redatto secondo gli OIC e il Codice Civile. Questo è il documento finale che le imprese italiane devono predisporre alla fine dell’esercizio e che rappresenta la situazione economica, patrimoniale e finanziaria dell’azienda. Il bilancio, però, non nasce direttamente: è il risultato di una serie di operazioni e valutazioni. Il livello immediatamente sopra riguarda infatti i criteri di valutazione delle voci di bilancio. Ogni elemento del bilancio – come crediti, rimanenze, immobilizzazioni o fondi rischi – deve essere valutato seguendo regole precise stabilite dal Codice Civile e dai principi contabili OIC. Questi criteri determinano il valore che le varie voci assumono nel bilancio. Se i criteri vengono applicati in modo scorretto o non coerente, il bilancio può risultare distorto anche se i dati contabili di partenza sono corretti. Ancora sopra troviamo la contabilità, cioè il sistema di registrazione delle operazioni aziendali. La contabilità raccoglie e organizza tutte le informazioni economiche che derivano dalle attività dell’impresa e costituisce la base informativa da cui si arriva alla redazione del bilancio. In altre parole, la contabilità produce i dati che poi, applicando i criteri di valutazione, confluiscono nelle diverse voci del bilancio. Al vertice della piramide si colloca l’auditing, cioè l’attività di revisione contabile. Il revisore non si limita a guardare il bilancio finale, ma deve verificare anche il processo che lo ha generato: controlla quindi se la contabilità è stata tenuta correttamente e se i criteri di valutazione previsti dalla normativa sono stati applicati in modo appropriato. Solo dopo queste verifiche può esprimere un giudizio sull’attendibilità del bilancio. In sostanza, l’immagine vuole mostrare che il bilancio è il risultato finale di un processo: prima vengono registrati i fatti aziendali nella contabilità, poi si applicano i criteri di valutazione alle varie voci, e infine si redige il bilancio. L’auditing interviene sopra questo processo per verificarne la correttezza e garantire che il bilancio rappresenti in modo veritiero e corretto la situazione dell’impresa. Nel contesto dell’auditing, l’obiettivo principale è il controllo del bilancio d’esercizio di una società per verificarne la correttezza e l’attendibilità. Il revisore analizza la situazione economica, patrimoniale e finanziaria dell’impresa e valuta se il bilancio rappresenta in modo veritiero e corretto la realtà aziendale.

ESEMPIO 1

Si può comprendere meglio questo processo osservando due esempi di strutture patrimoniali. Immaginiamo due società con un totale di bilancio pari a 100. I debiti commerciali sono quelli verso i fornitori e derivano dalla normale attività operativa dell’impresa. I debiti finanziari, invece, sono debiti verso banche o altri finanziatori e comportano il pagamento di interessi passivi. Proprio per questo motivo, a parità di altre condizioni, è generalmente preferibile investire nella società che presenta più debiti commerciali e meno debiti finanziari, perché questi ultimi comportano un costo finanziario aggiuntivo e aumentano il rischio legato all’indebitamento. Un aspetto fondamentale nell’analisi del bilancio è l’indicatore di indipendenza finanziaria, che misura quanto l’impresa dipende da capitale proprio rispetto ai capitali di terzi. Nel nostro esempio il patrimonio netto rappresenta solo il 10% del totale, il che significa che la società dipende per il 90% da finanziamenti esterni. Si tratta di una situazione piuttosto fragile dal punto di vista finanziario. In genere una struttura più equilibrata prevederebbe almeno un terzo del totale finanziato con patrimonio netto, cioè circa il 33%, in modo da ridurre la dipendenza da terzi. ESEMPIO 2 Analizzando anche la composizione dell’attivo possiamo osservare un’altra differenza tra le due società. Le attività immateriali comprendono elementi come marchi, brevetti e avviamento. Quest’ultimo è spesso considerato un investimento particolarmente rischioso, perché il suo valore dipende dalle prospettive future dell’impresa e non da beni fisici facilmente liquidabili. Di conseguenza, una società con un livello elevato di attività immateriali può essere percepita come più rischiosa. In questo caso la società A risulta più esposta, proprio perché presenta un valore maggiore di attività immateriali. Per questo motivo, nell’analisi di bilancio si utilizza anche il concetto di patrimonio netto tangibile, che si calcola sottraendo le attività immateriali dal patrimonio netto: PN tangibile = PN – Attività immateriali Questo indicatore permette di capire quanta parte del patrimonio netto è sostenuta da attività concrete e più facilmente valutabili. ESEMPIO 3 Un altro elemento importante riguarda la gestione del capitale circolante, cioè delle attività e passività legate al ciclo operativo dell’impresa. Consideriamo il seguente esempio.

È importante ricordare che, secondo il principio della competenza economica, costi e ricavi devono essere inclusi nel conto economico indipendentemente dal momento in cui avvengono i pagamenti o gli incassi. Leasing Per i contratti di leasing, ogni canone viene registrato come costo. L’IVA è rilevata a credito se detraibile. L’eventuale debito residuo a fine contratto va indicato in nota integrativa , poiché rappresenta un impegno futuro dell’azienda Fattura del commercialista Quando si riceve la fattura del commercialista, si rileva il costo del servizio e l’IVA a credito. La ritenuta d’acconto viene registrata solo al momento del pagamento. Questo riflette il principio di competenza: la spesa si considera sostenuta solo quando è effettivamente a carico dell’azienda. Acconti da clienti e incassi Quando un cliente versa un acconto:

- Si registra come debito verso clienti, fino a quando non viene emessa la fattura definitiva. Quando la banca incassa il pagamento (ad esempio tramite RIBA):

- Si registra l’entrata in Banca e si riduce il debito verso il cliente. Che cos’è la revisione contabile? A cosa serve? Attività volta ad acquisire ogni elemento probativo per consentire al revisore di:

- esprimere un giudizio al bilancio,

- con ragionevole certezza,

- in tutti gli aspetti significativi,

- conforme al quadro normativo di riferimento. Il revisore ha il compito di assicurarsi che il bilancio sia corretto, ottenendo una ragionevole certezza che le sue parti significative siano rappresentate in modo veritiero. Per farlo, raccoglie elementi probativi, ossia evidenze documentali, conferme esterne e controlli diretti, concentrandosi solo su ciò che è rilevante per l’emissione del giudizio. È fondamentale che il revisore conosca il quadro normativo applicabile e comprenda il contesto del cliente, considerando se il bilancio segue principi nazionali o internazionali e le caratteristiche specifiche dell’azienda. Il giudizio finale serve a verificare che il bilancio rispetti le norme e fornisca una rappresentazione fedele della situazione patrimoniale, finanziaria ed economica dell’impresa. Elementi probativi o evidenze «Sono informazioni utilizzate dal revisore per giungere alle conclusioni su cui egli basa il proprio giudizio» (ISA 200, par. 13, lett. b). Il revisore deve acquisire elementi probativi sufficienti ed appropriati per ridurre al minimo l’eventualità di esprimere un giudizio non corretto sul bilancio. a) la sufficienza degli elementi probativi è la misura della loro quantità, che è influenzata dalla valutazione da parte del revisore dei rischi di errori significativi e dalla qualità degli elementi stessi; b) l’appropriatezza degli elementi probativi è la misura della loro qualità, la loro pertinenza e attendibilità nel supportare le conclusioni su cui si basa il giudizio del revisore. Il revisore deve valutare sia la quantità che la qualità degli elementi probativi raccolti durante la revisione. La quantità riguarda il numero e l’estensione delle evidenze necessarie per supportare il giudizio sul bilancio, mentre la qualità si riferisce all’affidabilità e alla rilevanza delle evidenze stesse.

Non tutte le evidenze hanno lo stesso peso: il revisore deve concentrarsi su quelle significative, cioè quelle che sono determinanti per formare un giudizio ragionevole sulla correttezza e sulla rappresentazione fedele delle informazioni contabili. Questo approccio permette di ottimizzare il lavoro di revisione, focalizzandosi sugli aspetti che influenzano maggiormente la valutazione del bilancio, garantendo così una maggiore efficacia e affidabilità del giudizio finale. Giudizio del revisore Giudizio senza modifica: giudizio espresso dal revisore laddove concluda che il bilancio sia redatto, in tutti gli aspetti significativi, in conformità al quadro normativo sull’informazione finanziaria applicabile (ISA 700, par. 7, lett c.).

- > giudizio con modifica Se il bilancio è redatto correttamente e rappresenta fedelmente la situazione patrimoniale, finanziaria ed economica dell’impresa, il revisore esprimerà un giudizio positivo. In caso contrario, se emergono errori significativi o incongruenze, sarà necessario apportare correzioni o modifiche al bilancio prima dell’emissione del giudizio definitivo. Ragionevole certezza Il revisore deve acquisire ogni elemento probativo necessario a raggiungere un livello di affidabilità tale da essere qualificabile come «ragionevole sicurezza» che il bilancio non contenga errori significativi. LIMITI? La sicurezza assoluta NON PUÒ ESSERE RAGGIUNTA a causa di:

- Elementi di soggettività;

- Verifiche a campione;

- Il bilancio copre un periodo di 12 mesi, la revisione delle voci di bilancio si fa quando il bilancio è stato redatto. Esempio: i crediti li verifico da gennaio. Il revisore non ha il tempo materiale di analizzare tutti gli aspetti perché entro la fine di aprile deve approvare il bilancio d’esercizio. Il revisore si avvale spesso di stime contabili per verificare alcune voci del bilancio, come ad esempio i crediti, le giacenze di magazzino o i fondi per rischi e oneri. Queste stime sono necessarie perché alcune informazioni non possono essere misurate con certezza assoluta e richiedono un giudizio professionale. Tuttavia, le stime presentano un limite intrinseco: sono soggettive, poiché dipendono dalle valutazioni, dalle ipotesi e dai modelli adottati dall’azienda. Per questo motivo, il revisore deve analizzare attentamente le metodologie utilizzate, la coerenza delle ipotesi, i dati di supporto e la ragionevolezza dei risultati, per assicurarsi che le stime siano plausibili e coerenti con le informazioni disponibili e non compromettano l’affidabilità complessiva del bilancio. COME SI RAGGIUNGE LA RAGIONEVOLE CERTEZZA? Significatività SIGNIFICATIVITÀ - > RILEVANZA - > PER CARENZA DI TEMPO, È NECESSARIO SOFFERMARSI SUGLI ASPETTI PIÙ SIGNIFICATIVI Nel processo di auditing, il principio di significatività indica il livello di importanza di un’informazione o di un errore tale da poter influenzare le decisioni degli utilizzatori del bilancio.

Chi svolge la revisione? L’attività di revisione può essere svolta da:

- Revisore persona fisica; Si tratta di un professionista individuale (ad esempio un dottore commercialista) iscritto nel Registro dei revisori legali. Il revisore opera personalmente nello svolgimento delle verifiche e nella formulazione del giudizio sul bilancio.

- Collegio sindacale; Nelle società che lo prevedono, la funzione di revisione legale può essere attribuita al collegio sindacale, purché tutti i componenti siano revisori legali iscritti nel registro. In questo caso il collegio svolge sia funzioni di controllo societario sia attività di revisione contabile.

- Società di revisione. L’attività può essere affidata a una società specializzata nella revisione contabile, composta da professionisti qualificati. Questa soluzione è obbligatoria per alcune categorie di imprese, come ad esempio le società quotate, e consente di svolgere controlli più strutturati grazie all’organizzazione e alle risorse della società di revisione. Obblighi di revisione S.p.A., Art. 2409 bis c.c.:

- Revisore unico;

- Società di revisione;

- Collegio sindacale: se e solo se: o L’impresa non è obbligata alla redazione del bilancio consolidato; o L’impresa non è un ente di interesse pubblico; o Il collegio sindacale sia composto esclusivamente da revisori legali; o Vi sia prevista la facoltà nello statuto. S.r.l., Art. 2477 c.c.: La revisione è obbligatoria esclusivamente per le S.r.l. che presentano i seguenti requisiti:

- Obbligata alla redazione del bilancio consolidato;

- L’impresa controlla un’impresa obbligata alla revisione legale dei conti;

- Se ha superato almeno uno dei seguenti requisiti per almeno due anni consecutivi: o Totale attivo: 4.000.000; o Totale ricavi: 4.000.000; o Numero dipendenti: 20 unità medie. In tal caso è possibile attribuire la revisione legale al revisore unico, ad una società di revisione o al collegio sindacale. FACOLTA’? Se non sono superati i limiti previsti dall’art. 2477 c.c. e quindi non sussiste l’obbligo di revisione, la società può comunque prevedere facoltativamente nello statuto la nomina di:

- revisore unico,

- società di revisione,

- collegio sindacale. Quindi, nelle S.r.l. la revisione può essere:

- obbligatoria quando ricorrono i requisiti di legge;

- facoltativa quando i soci decidono volontariamente di introdurla nello statuto.

S.p.A. Nelle S.p.A. invece la revisione legale è sempre obbligatoria (art. 2409 - bis c.c.); cambia solo il soggetto che la svolge (revisore unico, società di revisione o, in certi casi, collegio sindacale). Scetticismo professionale Il revisore deve pianificare e svolgere la revisione con un atteggiamento di «scetticismo professionale» (ISA 200, par. 15). Il revisore deve effettuare una VALUTAZIONE CRITICA della VALIDITÀ degli ELEMENTI PROBATIVI acquisiti e prestare particolare attenzione agli elementi probativi che contraddicono o, comunque, mettono in discussione, l’attendibilità della documentazione esaminata o delle attestazioni della direzione. Lo scetticismo professionale consiste quindi in un atteggiamento mentale caratterizzato da attenzione, prudenza e spirito critico, che porta il revisore a non accettare automaticamente come corrette le informazioni fornite dalla società, ma a verificarle mediante adeguate procedure di revisione. In particolare, il revisore deve:

- valutare criticamente le prove raccolte, verificandone coerenza, completezza e affidabilità;

- considerare la possibilità che possano esistere errori significativi o frodi, anche quando in passato la direzione si è dimostrata affidabile;

- ricercare elementi probativi sufficienti e appropriati, evitando di basare le proprie conclusioni su informazioni non adeguatamente verificate;

- prestare attenzione a eventuali incongruenze tra documenti, registrazioni contabili e dichiarazioni della direzione. Rischio di revisione Obiettivo della revisione: affermare, con ragionevole certezza, che il bilancio nel suo complesso non contiene ERRORI SIGNIFICATIVI. A causa di limitazioni intrinseche all’attività, tali da influenzare la capacità del revisore di individuare gli errori significativi, PERMANE SEMPRE un livello di rischio residuale di esprimere un GIUDIZIO NON APPROPRIATO nel caso in cui il bilancio sia significativamente errato. Queste limitazioni derivano, ad esempio:

- dall’uso di campionamenti e non di verifiche su tutte le operazioni;

- dalla presenza di stime e valutazioni soggettive nel bilancio;

- dalla possibilità di frodi complesse o collusioni tra soggetti aziendali;

- dai limiti di tempo e di costo dell’attività di revisione. RISCHIO DI REVISIONE → LIVELLO ACCETTABILE È il rischio che il revisore esprima un giudizio non appropriato nel caso in cui il bilancio sia significativamente errato. Poiché eliminare completamente tale rischio non è possibile, l’obiettivo del revisore è ridurlo a un livello accettabilmente basso, attraverso una corretta pianificazione della revisione, l’applicazione di procedure di controllo adeguate e la raccolta di elementi probativi sufficienti e appropriati. Pertanto, il revisore non fornisce una certezza assoluta, ma una ragionevole certezza sull’attendibilità del bilancio.

È un rischio che NON dipende dal revisore. Esempio: il CdA è composto da componenti con un background completamente diverso da materie economico-finanziarie/giuridiche. Esempio: per la gestione del ciclo del personale, l’impresa usufruisce del servizio esterno di un consulente del lavoro. Esempio: per le operazioni di ciclo attivo vi sono degli addetti alla vendita, all’emissione delle fatture, all’incasso con separazione delle mansioni. Rischio di individuazione Il rischio di individuazione è il rischio che il REVISORE NON INDIVIDUI un errore contenuto in un’asserzione, che potrebbe essere significativo, singolarmente o congiuntamente ad altri errori. La relazione tra le componenti del rischio di revisione Nella revisione contabile, lo scetticismo professionale è fondamentale: il revisore deve mantenere un atteggiamento di dubbio costruttivo, valutando criticamente le informazioni e le spiegazioni ricevute, soprattutto per individuare possibili frodi. Non si tratta di diffidare a priori, ma di non assumere mai automaticamente che tutto sia corretto, mantenendo attenzione e vigilanza costante. Oggi questo approccio può essere supportato da software di analisi dei dati e di rilevazione delle anomalie, che aiutano a individuare segnali sospetti o pattern insoliti nei conti. Questi strumenti non sostituiscono il giudizio del revisore, ma lo rendono più efficace nell’applicare concretamente lo scetticismo e nel concentrare gli approfondimenti dove servono di più. L’obiettivo del revisore è portare il rischio di individuazione a un livello accettabile. Questo processo inizia nella fase preliminare della revisione, quando il revisore pianifica le attività e valuta le aree più vulnerabili dell’azienda.

Nel primo anno di incarico, il rischio tende a essere più elevato, perché il revisore non ha ancora familiarità con l’azienda, i suoi processi e i sistemi di controllo. Negli anni successivi, man mano che si consolida la conoscenza diretta e il rapporto con l’azienda, il rischio si riduce, permettendo al revisore di operare con maggiore sicurezza e precisione. Esempio: un’impresa ha deciso quest’anno di realizzare internamente delle immobilizzazioni per via di un calo di fatturato. Da un colloquio con il management, l’impresa redige le schede extra-contabili al momento della redazione del bilancio. Quando si registra un incremento delle immobilizzazioni, è fondamentale assicurarsi che il valore capitalizzato sia coerente e correttamente determinato. In particolare:

- Limite al valore capitalizzato o Il valore che viene capitalizzato non può eccedere il valore recuperabile dell’immobile. o Questo richiede un’attenta valutazione del potenziale di utilizzo futuro e dei flussi economici attesi legati all’immobile.

- Verifica fisica e documentale dell’immobile o La verifica più delicata riguarda l’esistenza reale dell’immobile. È necessario accertarsi “sul campo” che l’immobile sia presente e operativo. o La procedura comprende il controllo della documentazione di supporto (atti, planimetrie, registrazioni catastali, ecc.) e l’ispezione fisica, secondo i principi dello scetticismo professionale.

- Rischio di frode o Il principale rischio di frode deriva dal fatto che una valutazione basata esclusivamente sugli aspetti contabili potrebbe non riflettere la realtà economica. o È quindi essenziale combinare le evidenze contabili con verifiche fisiche e documentali, al fine di prevenire registrazioni inesistenti o sovrastimate.

- Approccio professionale consigliato o Applicare un approccio prudente e critico nell’analisi delle scritture. o Confrontare il valore contabile con le stime di mercato e i rendimenti attesi, documentando ogni discrepanza o dubbio.

o Serve a mappare il rischio di individuazione, ovvero la probabilità che errori significativi non vengano rilevati.

- Definizione della strategia di revisione o Sulla base dei rischi mappati e della significatività, si stabiliscono le procedure di revisione da applicare nella fase Final. o Si tratta di un documento chiave che guida tutto il lavoro del revisore. 2. Verifiche di sostanza sul bilancio (Final) In questa fase si eseguono le procedure dettagliate di controllo e test di sostanza, tra cui:

- Valutazione degli errori significativi o Identificazione e analisi di eventuali discrepanze o anomalie nei dati contabili.

- Discussione con la direzione o Dialogo con il management sugli errori significativi rilevati. o L’obiettivo è sempre raggiungere un accordo, mai emettere un giudizio negativo immediato senza confronto. 3. Emissione del giudizio sul bilancio

- A seguito delle verifiche, il revisore esprime un giudizio professionale sul bilancio, attestando la sua correttezza, completezza e rappresentazione veritiera della situazione patrimoniale, finanziaria ed economica dell’azienda.

- Il giudizio può essere positivo, con riserva, o negativo, a seconda dei risultati delle verifiche e delle eventuali limitazioni riscontrate.

- Pianificazione (Entro il 30/11) In questa fase iniziale, il revisore definisce la strategia. o Completamento pianificazione: Si valuta il rischio dell'azienda e si decide dove concentrare i controlli. o Redazione del programma di revisione: Viene creato il "piano d'azione" dettagliato con tutte le procedure da seguire.

- Verifiche di fine anno (Dal 31/12 al 16/01) Si svolgono attività cruciali a ridosso della chiusura del bilancio. o Verifica inventario: Il revisore partecipa alla conta fisica del magazzino per assicurarsi che le merci esistano davvero. o Circolarizzazione dei crediti: Vengono inviate lettere ai clienti dell'azienda per confermare che i saldi dei crediti in bilancio siano corretti.

- Verifiche di sostanza (Entro Marzo) È il "cuore" del lavoro di revisione. o Verifiche di sostanza: Si analizzano nel dettaglio le voci di bilancio (costi, ricavi, banche, investimenti) controllando le fatture e la documentazione di supporto per verificare la correttezza dei numeri.

- Chiusura e Giudizio (Entro il 14/04) La fase finale prima dell'assemblea dei soci. o Verifica eventi successivi: Si controlla se dopo il 31/12 è successo qualcosa di grave (es. un incendio o un fallimento di un cliente) che deve essere segnalato in bilancio. o Completamento della revisione: Si raccolgono tutte le conclusioni. o Emissione del giudizio: Il revisore firma la Relazione di Revisione, dichiarando se il bilancio è attendibile o meno. Conferimento dell’incarico Accettazione dell’incarico

- La competenza percepita: Il mercato si fida se sa che il revisore è aggiornato.

- L'indipendenza reale: Se il revisore è troppo vicino all'azienda, la fiducia crolla.

- La vigilanza pubblica: Sapere che il MEF controlla l'operato del professionista funge da garanzia esterna. L'Aggiornamento Obbligatorio (Corsi MEF) Per "certificare" questa competenza, la legge impone un percorso di formazione continua. Ogni anno, il revisore deve raccogliere 20 crediti (CFP), per un totale di 60 nel triennio.

PIANIFICAZIONE DELLA REVISIONE

- Principio di revisione n. 300: la pianificazione.

- Principio di revisione n. 315: la conoscenza dell’impresa e del suo contesto e la valutazione dei rischi di errori significativi.

- Principio di revisione n. 320: il concetto della significatività nella revisione.

- Principio di revisione n. 520: le procedure di analisi comparativa. Obiettivo della pianificazione della revisione:

- Ridurre il rischio di revisione ad un livello accettabile;

- Svolgere procedure di revisione coerenti con il costo della revisione;

- Consentire di completare il lavoro e, quindi, emettere il giudizio sul bilancio nei tempi previsti.

- CONOSCENZA DEL CLIENTE

- ANALISI COMPARATIVA

- VALUTAZIONE SCI

- CALCOLO SIGNIFICATIVITÀ Conoscenza del cliente La valutazione dell’accettazione del cliente e del mantenimento dell’incarico.

- Il revisore ha le competenze per svolgere l’incarico?

- Considerazioni sulla situazione finanziaria e patrimoniale dell’impresa;

- Gli anni successivi occorre domandarsi se continuare a svolgere l’attività di revisione o interrompere i rapporti con la società;

- L’impresa era precedentemente sottoposta a revisione? Il revisore precedente avrà effettuato delle verifiche adeguate? Un errore del revisore precedente potrà essere significativo per me? VALUTAZIONE RISCHIO INTRINSECO L’azienda è intrinsecamente più rischiosa nel caso in cui viene sottoposta per il primo anno all’obbligo di revisione di bilancio, siccome si deve conoscere al meglio il cliente. Il revisore deve ottenere informazioni su:

- Settore di attività e regolamentazioni;

- Natura dell’impresa;

- Principi contabili e quadro normativo di riferimento; - Obiettivi, strategia e rischi connessi;

- Valutazione delle performance. DISCUSSIONI CON PERSONALE, QUESTIONARI, REVISIONI DI CLIENTI PRECEDENTI SIMILI ALL’IMPRESA SOTTOPOSTA A REVISIONE

Analisi comparativa Confronto tra:

- Dati del cliente e dati del settore/competitor.

- Dati del cliente con dati analoghi del periodo precedente. - Dati del cliente con risultati previsionali.

- Indici e margini. VALUTAZIONE RISCHIO INTRINSECO

- Trend vendite: diminuiscono progressivamente (da 12,9M a 9,8M). Questo potrebbe indicare una contrazione del mercato o perdita di clienti.

- Costo del venduto: cala in termini assoluti, ma più lentamente rispetto alle vendite. Tuttavia, l’utile lordo industriale aumenta in % nell’Anno 3 (44%).

- Incidenza dell’utile lordo: passa da 25%-28% agli anni precedenti al 44% nell’Anno 3. Questo indica un miglioramento significativo della marginalità industriale. Interpretazione per auditing: Necessario verificare la correttezza del calcolo del costo del venduto (possibili errori contabili o cambiamenti nelle politiche di valorizzazione rimanenze). L’aumento della marginalità potrebbe derivare da riduzione dei costi, aumento dei prezzi, o cambiamento nella composizione del venduto. Aree critiche: magazzino e crediti Giacenza media crediti: quanto tempo impiego ad incassare i miei crediti Rilevi la perdita su crediti quando c’è certezza o forte probabilità di inesigibilità, non prima. Per crediti a rischio ma non ancora dubbi, si usa il fondo svalutazione.

CICLO MONETARIO: Periodo intercorrente tra Pagamento dei Fattori Produttivi e Incasso dei Ricavi di Vendita Durante questo periodo, il denaro è “bloccato” nelle varie fasi del processo produttivo e commerciale: prima nella produzione, poi nelle rimanenze di magazzino, e infine nei crediti verso i clienti. La durata di ciascuna fase influisce direttamente sulla liquidità dell’azienda: più lungo è il tempo necessario a trasformare materie prime in cassa, maggiore sarà la pressione sul capitale circolante. Per capire quanto è efficiente il ciclo monetario, si considerano tre elementi principali:

- Le scorte in magazzino, cioè quanti giorni le merci rimangono ferme prima di essere vendute.

- I crediti verso i clienti, ossia quanto tempo impiegano i clienti a pagare.

- I debiti verso i fornitori, cioè quanto tempo l’azienda può posticipare i pagamenti senza problemi. Un ciclo monetario breve indica che l’azienda riesce a recuperare rapidamente il denaro speso, migliorando la gestione della liquidità, mentre un ciclo lungo può generare tensioni di cassa e la necessità di ricorrere a finanziamenti esterni. In sostanza, il ciclo monetario è un indicatore chiave per capire quanto velocemente un’azienda trasforma le risorse investite in liquidità reale, e quindi quanto è efficiente nella gestione del capitale circolante. CICLO OPERATIVO: Periodo intercorrente tra Acquisto dei Fattori Produttivi e Incasso dei Ricavi di Vendita

- Giacenza Media Magazzino = Magazzino * 365 / Costo del venduto (gg)

- Dilazione Clienti = Crediti Vs Clienti * 365 / Ricavi (gg)

- Dilazione Fornitori = Debiti Vs Fornitori * 365 / Costi MP e Servizi (gg)

- Durata Ciclo Operativo = Giacenza Media Magazzino + Dilazione Clienti

- Durata Ciclo Monetario = Giacenza Media Magazzino + Dilazione Clienti – Dilazione Fornitori La tabella mette a confronto due esercizi (Anno 1 e Anno 2) evidenziando l’evoluzione del ciclo operativo, del ciclo monetario e del conseguente fabbisogno finanziario.

- Dinamica delle componenti operative Giacenza media scorte: aumenta da 30 a 45 giorni → indica un rallentamento nella rotazione del magazzino.

- Dilazione clienti: passa da 90 a 120 giorni → l’impresa incassa più lentamente dai clienti.

- Dilazione fornitori: cresce da 60 a 70 giorni → l’impresa ottiene condizioni di pagamento leggermente migliori dai fornitori. Peggiorano scorte e crediti (più capitale immobilizzato) e migliora leggermente il lato debiti (più finanziamento spontaneo).

- Ciclo operativo e ciclo monetario Ciclo operativo:

- Anno 1: 120 giorni

- Anno 2: 165 giorni → aumento significativo (+45 giorni) Ciclo monetario:

- Anno 1: 60 giorni

- Anno 2: 95 giorni → aumento di 35 giorni L’impresa impiega più tempo per trasformare gli investimenti (scorte + crediti) in liquidità. Il peggioramento è dovuto soprattutto all’allungamento dei tempi di incasso e alla maggiore giacenza di magazzino.

- Fabbisogno finanziario Calcolato come:

- Fatturato × Ciclo monetario / 360

- Anno 1: 12.000 × 60/360 = 2.

- Anno 2: 12.000 × 95/360 = 3. Variazione: +1.166 (circa +58%)

- Interpretazione complessiva Nonostante il fatturato sia costante, l’impresa presenta: un peggioramento dell’efficienza operativa, un allungamento dei tempi di incasso e gestione scorte ed un incremento rilevante del fabbisogno finanziario. L’impresa assorbe più liquidità per sostenere lo stesso livello di attività. Questo è un segnale di tensione finanziaria e di minore efficienza nella gestione del capitale circolante. Esempio: l’impresa presenta un peso elevato delle immobilizzazioni. La variazione delle immobilizzazioni è stata irrilevante. Tuttavia, il revisore ha verificato che non vi sono state acquisizione di immobilizzazioni durante l’anno. Esempio: analizzando i bilanci degli anni precedenti, il revisore ha riscontrato che continua ad essere movimentata la voce «Immobilizzazioni in corso ed acconti». Esempio: rispetto agli scorsi anni, il TFR risulta diminuito.

- I dipendenti hanno abbandonato il posto di lavoro?

- Qualcuno ha avuto particolari esigenze relativa all’anticipazione del TFR?

- Quanti sono i dipendenti? Esempio: i costi di sviluppo presentano un rischio intrinseco molto elevato, tuttavia il peso % è irrilevante. Esempio: il magazzino pesa il 70% del totale dell’attivo. In tal caso, anche un errore di scarsa rilevanza potrebbe cambiare il risultato del CE.