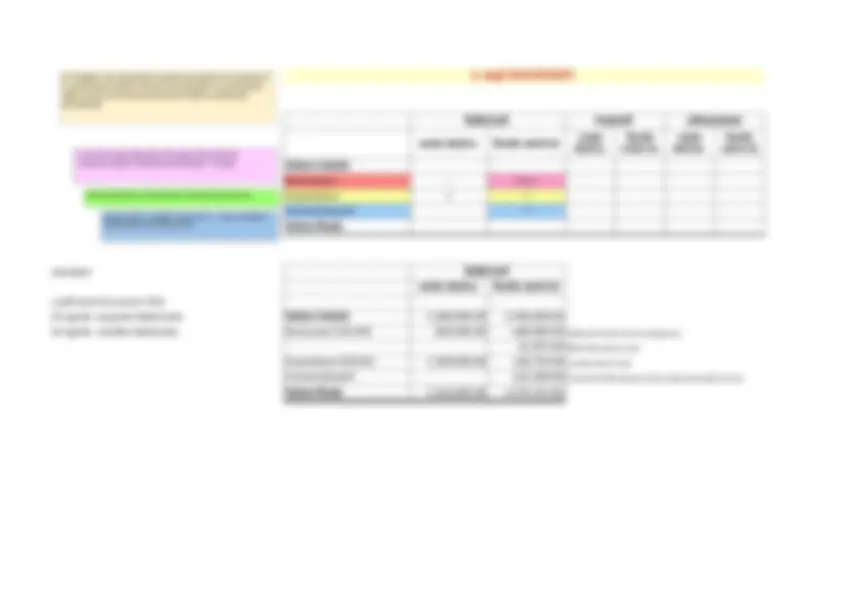

BUDGET SETTORIALI

1 - Budget delle vendite

q p TOTALE BUDGET A SCELTA

prodotto A

prodotto B

vendite programmate euro 0.00

2 - Budget della produzione

prod A prod B RIMANENZE ED ESISTENZE

vendite programmate (q.tà) IPOTIZZABILI DA 0,8% A 1,3% CIRCA

+ RF prodotti

- EI prodotti

produzione programmata

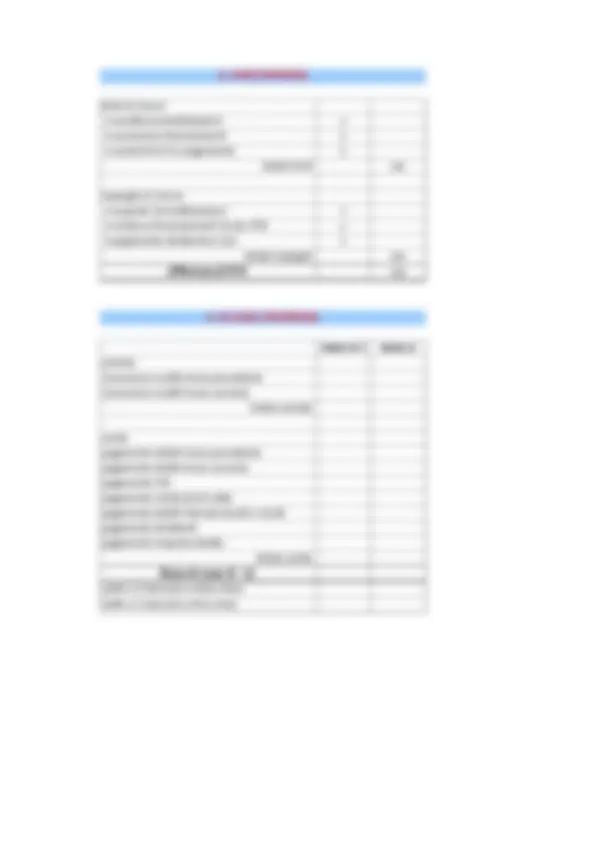

3 - Budget della materie (o dei consumi)

prodotti prod. progr. q. std mat X fabb mat X q. std mat Y fabb mat Y

prodotto A QUANTITA STANDARD

prodotto B DA 1 A 2,5 CIRCA

totale fabb mat - -

4 - Budget degli approvigionamenti (o degli acquisti di materie)

mat X mat Y

fabbisogno materie

+ RF materie RIMANENZE ED ESISTENZE

- EI materie IPOTIZZABILI DA 8% A 12% CIRCA

q. da acquistare

c/unitario std COSTO UNITARIO STANDARD CIRCA 1/10 DI PREZZO (verificare)

c/totale

c/ tot d'acquisto

5 - Budget della manodopera

prodotti prod. progr. std orario ore totali costo orario importi

VALORE MEDIO DEL COSTO DEL LAVORO

DAI 18 AI 25 EURO

calcolo del costo industriale (valutazione RF prodotti)

prodotto A prodotto B

6 - Budget delle rimanenze q p totale q p totale semplificare tutta la tabella

EI RF mat X - - - -

q p totale q p totale mat Y - - - -

materia X manodopera - -

materia Y ∆costo primo totale - -

tot rim materie - quota c/indiretti - -

prodotto A costo industriale - -

prodotto B ∆: q.tà (prod. progr.)

tot rim prodotti - costo ind.le unitario #DIV/0! #DIV/0!

VALORIZZAZIONE DELLE RIMANENZE

MATERIE VALORIZZATE AL COSTO S TANDARD

PRODOTTI VALORIZZATI AL UN VALORE PAR I A CIRCA I 2/3 DEL PREZZO DI VENDITA