Scarica Costruzione del grafico della frontiera efficiente - Prof. Doria e più Schemi e mappe concettuali in PDF di Economia Industriale solo su Docsity!

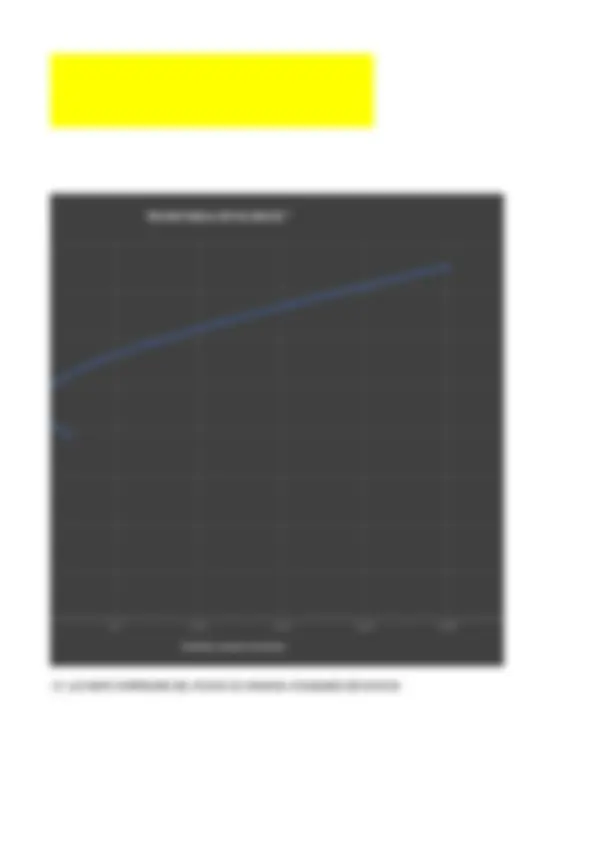

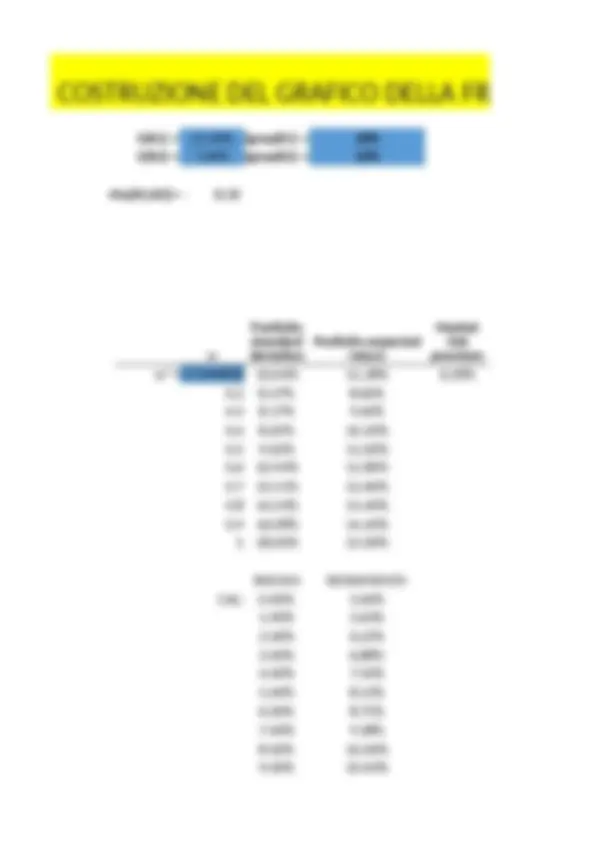

COSTRUZIONE DEL GRAFICO DELLA FRONTIERA

E(R1) = 15.00% sigma(R1) =

E(R2) = 7.00% sigma(R2) =

rho(R1,R2) = -0.

w

Portfolio standard

deviation

O DELLA FRONTIERA EFFICIENTE

*OVVIAMENTE LA PARTE DELLA FRONTIERA EFFIENTE E' LA PARTE SUPERIO

Portfolio expected

return

0.06 0.08 0. 0

FR

Portfolio expected return

COSTRUZIONE DEL GRAFICO DELLA FRONTIERA

E(R1) = 15.00% sigma(R1) = 18% E(R2) = 7.00% sigma(R2) = 10% rho(R1,R2)= - 0. w w*= 0.5344828 10.04% 11.28% 6.28% 0.2 8.27% 8.60% 0.3 8.17% 9.40% 0.4 8.65% 10.20% 0.5 9.62% 11.00% 0.6 10.94% 11.80% 0.7 12.51% 12.60% 0.8 14.24% 13.40% 0.9 16.08% 14.20% 1 18.00% 15.00% RISCHIO RENDIMENTO CAL: 0.00% 5.00% 1.00% 5.63% 2.00% 6.25% 3.00% 6.88% 4.00% 7.50% 5.00% 8.13% 6.00% 8.75% 7.00% 9.38% 8.00% 10.00% 9.00% 10.63% Portfolio standard deviation Portfolio expected return Market risk premium

LA FRONTIERA EFFICIENTE e PORTAFOGLIO OTTIMO

Risk free = 5% Sharpe ratio 0.6251 <= the optimal portfolio found using solver In solver, set the objective as "to max" the Sharpe ratio, and set "by changing v This gives the optimal portfolio. 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 16.00% 18.00% 20.00%

FRONTIERA EFFICIENTE E CAL

Portfolio expected return Optimal CAL Optimal Portfolio

0.00% 5.00% 10.00% 15.00% 20.00% 0.00% 2.00% 4.00% 6.00% 8.00% Portfolio standard deviation

20.00% 25.00%