lOMoARcPSD|39820385

G. P. Calzolaro,

Diritto pubblico

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Una panoramica dettagliata delle imposte in italia, inclusi i tipi di imposte, la base imponibile, le aliquote, e la registrazione delle operazioni. Vengono spiegate le imposte dirette (irpef, ires, irap) e indirette (imposta di registro, accisa, imposta ipotecaria, imposta catastale), e vengono illustrate le loro caratteristiche, come la progressività e la regressività. Inoltre, vengono spiegate le operazioni rilevanti ai fini iva, la fatturazione immediata e differita, e le sanzioni per l'omessa installazione del misuratore fiscale.

Tipologia: Sintesi del corso

1 / 91

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

lOMoARcPSD|

Diritto pubblico

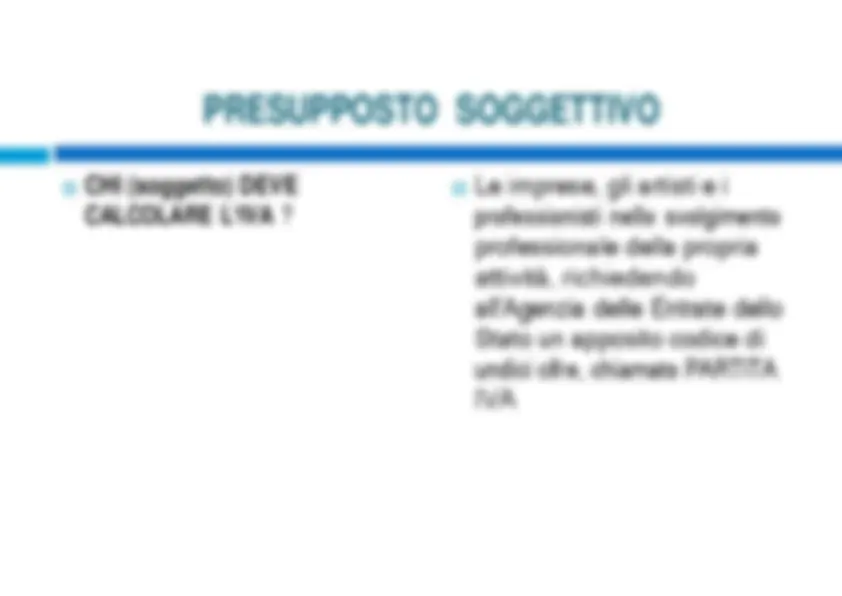

il presupposto : il verificarsi di un fatto economico che determina gli obblighi tributari; il soggetto attivo: l’Ente che, in base a precise disposizioni di legge, può riscuotere determinati tributi da lui stesso istituiti; il soggetto passivo: è colui che (persona fisica o giuridica) deve pagare l'imposta;

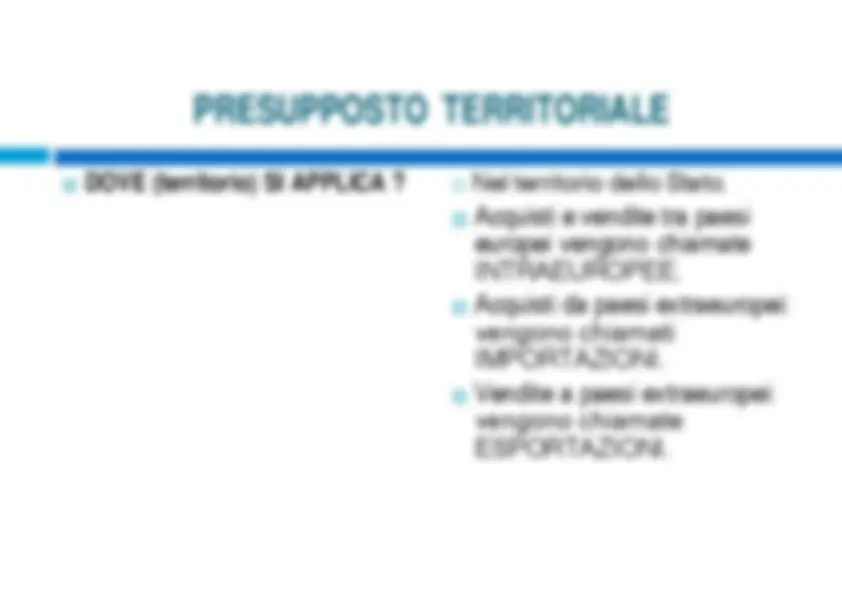

Principalmente le imposte vengono distinte in due grandi categorie: imposte dirette ed imposte indirette. Le imposte Dirette colpiscono direttamente la ricchezza dell’individuo ( reddito o patrimonio ) ed essendo proporzionali alla ricchezza stessa, determinano un effetto ridistributivo del reddito e hanno un gettito continuo. Le imposte Indirette esulano dalla ricchezza e chiunque deve pagarle per il solo fatto di compiere una determinata azione (registrazione di un atto, acquisto di un bene, pubblicizzazione di un qualcosa, ecc.).

Un’altra distinzione da fare è quella tra imposte fisse, proporzionali, progressive e regressive. L'imposta è fissa quando l’ammontare non predeterminato (es. imposta dibollo). dipende dall’imponibile, ma è Si ha l’imposta proporzionale quando il suo ammontare è determinato proporzionalmente dall'aumento dell'imponibile: la percentuale che si andrà a pagare è sempre la stessa (es. l’IVA).

L’imposta regressiva si ha quando l'importo varia in misura meno che proporzionale, e progressiva quando ad un aumento della base imponibile essa aumenta in misura più che proporzionale (es. l'IRPEF). Esistono tre tipi di progressività: per classi (vengono decise diverse aliquote in base ai redditi), continua (l’aliquota cresce ad ogni variazione del reddito) e per scaglioni (la base imponibile viene suddivisa in fasce e ad ognuna viene attribuita un’aliquota che cresce da uno scaglione all’altro). Quest’ultimo tipo di imposizione è quella che viene applicata ai redditi delle persone fisiche (IRPEF).

La base imponibile è costituita dal reddito, intendendo per “reddito” qualsiasi elemento di ricchezza proveniente da lavoro dipendente ed assimilato (pensioni, indennità di disoccupazione, cassa integrazione), da lavoro autonomo, da capitale investito, da partecipazioni in società, da redditi fondiari e da redditi diversi.

I redditi di lavoro autonomo sono quelli percepiti per l’esercizio di arti e professioni. Il reddito che deriva da lavoro autonomo viene determinato dalla differenza tra i compensi percepiti e le spese sostenute per l’esercizio del proprio lavoro durante il periodo d’imposta, meno quanto già versato a titolo di acconto.

▪ IRPEF ‐ REDDITO D’IMPRESA 1/ Il reddito di impresa è quello che deriva dall’esercizio di imprese commerciali (tra le quali sono comprese ai fini fiscali anche le attività agricole) ed è costituito dal risultato del conto economico dell’esercizio o stabilito in via forfettaria per le piccole imprese. Il contribuente è obbligato a versare un acconto sull’imposta che risulterà dovuta a fine esercizio, versamento che avviene nei mesi di giugno e novembre dello stesso anno in cui i redditi sono percepiti e si basa sui redditi dell’anno precedente.

Per i redditi da capitale (interessi su titoli, conti correnti e depositi, dividendi su azioni), si ha un trattamento particolare: per le persone fisiche non imprese è stata prevista una tassazione alla fonte con ritenuta definitiva, mentre per le imprese è prevista una esenzione parziale di questi redditi (il 60% è esente). Le aliquote sono due: il 27% sugli interessi di c/c e depositi e sui proventi di obbligazioni emesse da società quotate in borsa; il 12,50% sugli altri proventi (interessi di titoli di stato, obbligazioni con durata superiore ai 18 mesi, etc.).

Il reddito fondiario è il reddito prodotto dalla proprietà di terreni e fabbricati iscritti nel catasto dei terreni o nel catasto edilizio urbano. Non è realmente percepito dal proprietario (non aumenta la disponibilità economica), ma viene calcolato in base a tabelle catastali (indicate dai Comuni) che determinano il valore medio ordinario sulla cui base si effettuerà la tassazione (es. una casa nel centro storico della città avrà un valore più alto rispetto a quello della periferia e quindi una tassazione maggiore). ▪ IRPEF ‐ REDDITO FONDIARIO 1/