Scarica Contabilità appunti e integrazione libro e più Appunti in PDF di Contabilità solo su Docsity!

LA RILEVAZIONE IN CONTABILITA’ GENERALE (CAP.1)

La sezione di sx prende il nome di dare e la sezione di dx il nome di avere. Quando si inserisce un importo nella sezione dare, si addebita il conto; quando lo si riporta nella sezione avere, si accredita il conto. Per quanto riguarda la chiusura del conto. Esso viene chiuso calcolandone il saldo, ossia facendo la differenza fra i valori in dare e in avere, e inserendo tale saldo nella sezione con importo minore. In seguito a questa manovra, i valori di dare e avere sì equivalgono. Pertanto, i conti con saldo dare si chiudono collocando tale saldo in avere e viceversa. **1) Il totale degli addebitamenti è sempre uguale al totale degli accreditamenti

- Il totale dei saldi dei conti con eccedenza di dare è uguale al totale dei saldi dei conti con eccedenza di avere

- se i saldi di dare e di avere di tutti i conti sono stati raccolti in un unico conto, questo presenta saldo pari a zero** Conto finanziario prende sotto avere variazioni finanziarie negative (uscite) e sotto dare variazioni finanziarie positive (entrate). Conto economico prende sotto avere variazioni economiche positive e sotto dare variazioni economiche negative. Dove si rilevano le operazioni di un’azienda?

1. Nel libro mastro che accoglie sistematicamente tutti i conti sotto forma di tabella (ovvero il mastrino ) 2. Nel libro giornale in cui si registrano le operazioni di gestione in ordine cronologico. Ogni scrittura del libro giornale è un articolo, riceve un numero progressivo e indica data dell’operazione, descrizione, codici dei conti utilizzati e indicazioni dei conti da addebitare e da accreditare --> utilizzeremo la seguente versione semplificata La contabilità generale

- Rileva il reddito conseguito dall’impresa in un determinato periodo di tempo e il capitale esistente alla fine di quello stesso periodo

La gestione è composta da operazioni che possono essere distinte in tre momenti fondamentali:

- Rileva esclusivamente i valori che nascono dalle operazioni di gestione esterna La contabilità generale raccoglie un complesso di rilevazioni concernenti i fenomeni di gestione esterna, individuando il profilo economico e finanziario di tali fenomeni Le operazioni di gestione esterna Presentano due aspetti strettamente correlati e distinti: - finanziario: determina variazioni nella massa monetaria (immediate e differite) a disposizione dell’impresa. Le variazioni diminutive si indicano come uscite; quelle aumentative come entrate. es. denaro, crediti/debiti commerciali e finanziari - economico: determina la formazione di componenti di reddito. Questi ultimi possono essere negativi (costi) oppure positivi (ricavi) Conti finanziari e conti economici Per convenzione:

- i conti finanziari accolgono in dare le variazioni positive e in avere le variazioni negative

- i conti economici accolgono in dare le variazioni negative e in Avere le variazioni positive

- brevetti

- capitale sociale

- fondi ammortamento

- materie prime c/acquisti

- prodotti finiti c/vendite

- salari e stipendi

- interessi passivi (es. interessi su mutuo)

- fitti passivi e attivi

- impianti (VE – valore di costo anticipato)

- fondi ammortamento PERMUTAZIONE FINANZIARIA → muovo due conti entrambi di natura finanziaria **Scritture di assestamento

- rettifiche di storno:** il saldo di determinati conti accesi a costi e ricavi alla fine dell’esercizio è di importo eccedente rispetto a quanto compete nell’esercizio. Occorre rinviare la parte eccedente, cioè non di competenza, agli esercizi futuri, operando delle rettifiche di storno ( risconti ) I risconti fanno riferimento a costi o ricavi che hanno già avuto manifestazione finanziaria nell’esercizio in chiusura, ma sono da ritenersi, in parte, di competenza economica dell’anno futuro. Le quote di costi da rinviare si definiscono risconti attivi, mentre le quote di ricavi da rinviare si definiscono risconti passivi. Il componente positivo/negativo di reddito deve essere stornato per la quota non di competenza - rettifiche di imputazione: al termine dell’esercizio i conti non contengono i valori di alcuni costi e di alcuni ricavi che, pur di competenza economica dell’anno, avranno la loro manifestazione finanziaria solo in futuro. Occorre procedere a valutare entità di tali costi/ricavi, aggiungendoli ai valori contabili dell’anno di competenza, operando delle rettifiche di imputazione ( ratei ) I ratei sono posti contabili attraverso le quali si misurano finanziariamente quote di costi o di ricavi di competenza dell’esercizio, la cui effettiva manifestazione finanziaria si avrà solo nell’esercizio successivo. Le quote di ricavi di competenza dell’esercizio in chiusura ma con manifestazione finanziaria futura si definiscono ratei attivi , mentre le quote di costi di competenza dell’esercizio in chiusura ma con manifestazione finanziaria futura si definiscono ratei passivi. Lo SP riporta un costo anticipato da imputare all’esercizio successivo

I ratei sono valori finanziari presunti. I fondi spese future Il fondo TFR --> conto finanziario Conto economico --> determinazione del reddito di esercizio Stato Patrimoniale --> composizione del patrimonio Chiudere un conto significa determinare il saldo e inserire tale importo nella sezione che presenta l’importo minore. Chiusura conto economico

Riapertura dei conti Il Conto Economico non viene riaperto. 20/ I FINANZIAMENTI DI CAPITALE PROPRIO (CAP.2) Il capitale proprio è costituito da:

1. Capitale Sociale: conferito dai soci al momento della costituzione della società, o successivamente quando l’impresa lo richiede (aumenti di capitale), è frazionato in parti denominate azioni (Spa e Sapa) o quote (Srl)

- Ogni azione ha un valore nominale stampigliato sul titolo che corrisponde a una quota di capitale sociale sottoscritto

- Le azioni devono avere uguale valore e conferiscono ai possessori eguali diritti (diritto di voto, a percepire quota profitti, al rimborso capitale, diritto di opzione) 2. Riserve:

- Di utili originate da accantonamenti di utili netti non distribuiti ai soci e lasciati in azienda. Possono essere

- Obbligatorie perché costituite in base a una legge (riserva legale) o allo statuto (riserva statutaria)

- Facoltative quando gli accantonamenti sono decisi di volta in volta in base alle esigenze del momento - Di capitale costituite in occasione di ulteriori apporti dei soci (riserva sovrapprezzo azioni), rivalutazione economica o monetaria di attività patrimoniali (riserva di rivalutazione monetaria) oppure rinuncia ai crediti da parte dei soci

La costituzione è l’atto di nascita dell’impresa durante la quale essa viene dotata dei capitali necessari per svolgere la sua attività. Essa richiede scritture contabili differenti in base alla forma giuridica dell’azienda; in particolare noi faremo riferimento alle società di capitali (Srl, Spa, Sapa) Come funziona?

- Si perfeziona attraverso il deposito dell’atto costitutivo , entro 20 giorni dalla stipula, all’Ufficio del registro delle imprese --> l’iscrizione determina la nascita della società e l’acquisizione della personalità giuridica

- Allegato all’atto costitutivo, vi è lo statuto che stabilisce le regole fondamentali di funzionamento della società

- È idealmente costituita dai seguenti tre momenti

- Sottoscrizione del capitale sociale

- Versamento dei conferimenti in denaro

- Conferimenti dei soci in natura 1. Sottoscrizione del capitale sociale

- I soci assumono l’obbligo di conferire il capitale di loro spettanza

- Avviene contestualmente alla firma dell’atto pubblico di costituzione della società

- Determina la nascita del capitale sociale e, in contropartita, un credito della società verso gli azionisti per i conferimenti che si sono impegnati a effettuare nell’atto costitutivo Esempio: si costituisce Alfa Spa con capitale sociale di 200.000€. Al momento della costituzione della società, con la sottoscrizione del capitale sociale, la scrittura registrata sul libro giornale è la seguente Azionisti c/sottoscrizione registra credito che l’azienda ha verso i titolari del capitale sociale e per questo va in dare. Come possono essere liberate le azioni? Art. 2342, co. 1, C.C. “Se nell'atto costitutivo non è stabilito diversamente, il conferimento deve farsi in danaro.” Dunque, oltre a quelli in denaro, possono esserci:

- Conferimenti di beni

- Conferimenti di crediti

- Solo per le Srl e non per le Spa, prestazioni di opera o di servizi (art. 2342, co. 5, C.C.) 2. Versamento in denaro dei conferimenti iniziali

- Art. 2342, co. 2, C.C. “Alla sottoscrizione dell'atto costitutivo deve essere versato presso una banca almeno il 25% dei conferimenti in danaro o, nel caso di costituzione con atto unilaterale, il loro intero ammontare.”

- Art. 2331, co. 4, C.C. “Le somme depositate a norma del secondo comma dell'articolo 2342 non possono essere consegnate agli amministratori se non provano l'avvenuta iscrizione della società nel registro. […]”

- Ai sensi dell’art. 2329 C.C., il versamento del 25% dei conferimenti in denaro è una condizione necessaria per il deposito dell’atto costitutivo presso l’Ufficio del registro delle imprese e per l’iscrizione della società nel medesimo registro La norma è volta a costituire una prima garanzia per i terzi, evitando che la costituzione avvenga senza la reale presenza di mezzi finanziari.

richiamati. Al momento del versamento da parte dei soci, sarà:

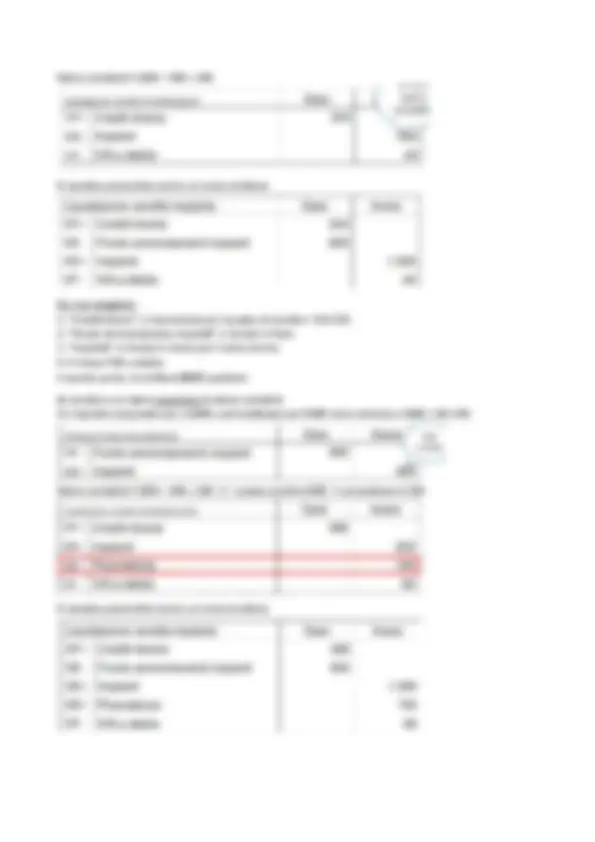

3. Gli apporti in natura Art. 2342, co. 3, C.C. “Per i conferimenti di beni in natura e di crediti si osservano le disposizioni degli articoli 2254 e 2255. Le azioni corrispondenti a tali conferimenti devono essere integralmente liberate al momento della sottoscrizione.” Esempio: Si costituisce Beta Spa con capitale sociale pari a 200.000€, suddiviso in azioni del valore nominale unitario di 1€. Il socio Bianchi conferisce denaro contante per 80.000€, Rossi un immobile valutato 60.000€, Verdi crediti per 40.000€ e Gialli un’azienda in funzionamento valutata 20.000€. Le azioni sono assegnate ai soci proporzionalmente al capitale sociale sottoscritto: Bianchi 40%, Rossi 30%, Verdi 20% e Gialli 10%. Immobili in dare perché è un costo sospeso. Crediti in dare (VF +) e invece Azionisti c/c sottoscrizione in avere. Art. 2343 C.C. “Chi conferisce beni in natura o crediti deve presentare la relazione giurata di un esperto designato dal tribunale nel cui circondario ha sede la società, contenente la descrizione dei beni o dei crediti conferiti, l'attestazione che il loro valore è almeno pari a quello ad essi attribuito ai fini della determinazione del capitale sociale e dell'eventuale soprapprezzo e i criteri di valutazione seguiti. La relazione deve essere allegata all'atto costitutivo. […] Gli amministratori devono, nel termine di 180 giorni dalla iscrizione della

società, controllare le valutazioni contenute nella relazione indicata nel primo comma e, se sussistano fondati motivi, devono procedere alla revisione della stima. Fino a quando le valutazioni non sono state controllate, le azioni corrispondenti ai conferimenti sono inalienabili e devono restare depositate presso la società. Se risulta che il valore dei beni o dei crediti conferiti era inferiore di oltre un quinto a quello per cui avvenne il conferimento, la società deve proporzionalmente ridurre il capitale sociale, annullando le azioni che risultano scoperte. Tuttavia, il socio conferente può versare la differenza in danaro o recedere dalla società. […]” Esempio: In sede di revisione della stima dei conferimenti in natura da parte degli amministratori di Beta Spa, si accerta in 40.000€ il valore dell’immobile conferito dal socio Rossi precedentemente valutato 60.000€. Poiché il valore del bene è inferiore di oltre 1/5 rispetto a quello per cui è stato effettuato il conferimento, si attiva la procedura prevista dall’art. 2343 del C.C.

- Ridurre il valore del bene conferito (al fine di evitare l’annacquamento) Minusavalenza da apporto beni perché non so cosa vuole fare il socio Rossi che ha tre opzioni.

- Il socio che ha conferito il bene ha tre possibilità: a) Riduzione del capitale sociale mediante annullamento delle azioni scoperte b) Integrazione del conferimento mediante versamento in denaro In questo caso sorge un credito nei confronti del socio che consente di accreditare e chiudere il conto Minusvalenza da apporto di beni in natura c) Recesso dalla società Il socio ha diritto alla restituzione del conferimento in natura, in tutto o in parte. Contabilmente riduco il capitale sociale per l’intero valore nominale delle azioni emesse a fronte dello specifico conferimento. b

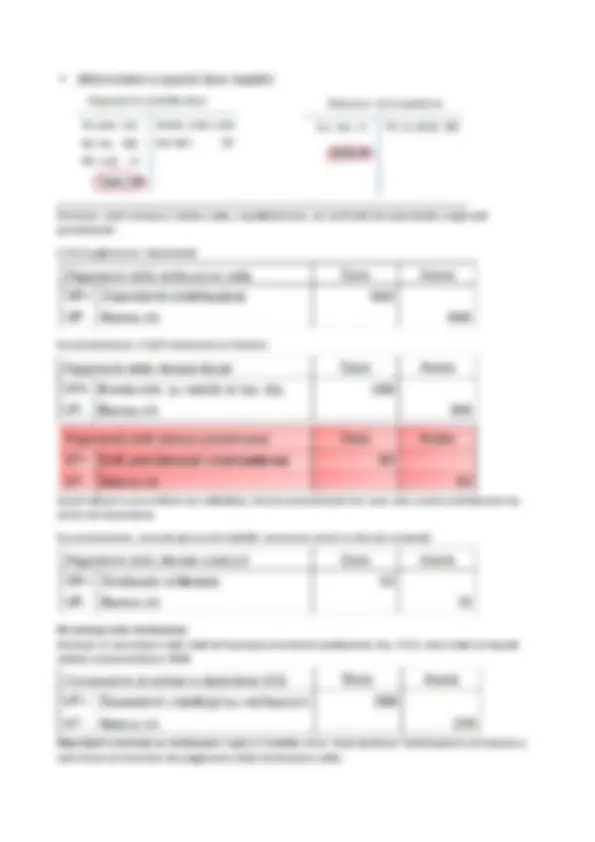

Il conto avviamento accoglie un fattore produttivo immateriale. Esso è considerato un costo a utilità pluriennale da iscrivere nell’attivo dello Stato Patrimoniale. I conferimenti prestazione d’opera o di servizi Il conferimento dei soci deve essere garantito da una polizza di assicurazione o da una a fidejussione bancaria oppure, se previsto dall’atto costitutivo, da un versamento di denaro presso la società a titolo di cauzione Un esempio: I soci Bianchi e Neri costituiscono la Kappa Srl con capitale sociale di 35.000€: Bianchi conferisce denaro per 15.000€ e Neri una prestazione d’opera per due anni a favore della società valutata 20.000€ e garantita con una polizza di assicurazione. Al termine del primo anno, il valore della prestazione del socio Neri è stimato in 8.000€. a) Alla sottoscrizione del capitale sociale si ha: b) Al momento in cui è prestata garanzia a favore della società per il conferimento del socio Neri si ha Il conferimento del socio Neri consiste in una prestazione d’opera a favore della società. Il valore garantito è iscritto in un conto apposito acceso in contropartita del credito verso il conferente sottoscrittore. c) Durante l’esercizio, la prestazione d’opera di Neri è rilevata come un acquisto di servizi del valore di 8000 euro. d) Poi, si compensa il credito garantito verso il socio, sorto al momento della sottoscrizione del capitale, con il debito verso il medesimo per la prestazione d’opera Il credito della società nei suoi confronti diminuisce per la prestazione d’opera e allo stesso tempo diminuiscono i debiti della società verso il socio neri per prestazioni d’opera (in quanto ho ridotto il credito) Le altre scritture di costituzione Sono legate agli oneri che derivano dalla nascita della società e possono essere capitalizzati come «costi di impianto» e poi ammortizzati, tra essi ricordiamo:

- Spese derivanti da obblighi di registrazione (imposta di registro, imposta di bollo, ecc.)

- Compensi e rimborsi spese ai professionisti che hanno curato gli adempimenti preliminari (notaio, commercialista, ecc.)

- Costi per emissione delle azioni

- Costi per allacciamenti di corrente elettrica, acqua, gas e telefono

- Costi per l’ottenimento di autorizzazioni amministrative

- Spese di varia natura relative a indagini di mercato, selezione del personale, ecc. Un esempio: Per costituire Beta Spa sono state sostenute le seguenti spese: notaio 1.000€ e imposta di registro 150€. Alla fine dell’esercizio, queste spese sono capitalizzate come costi di impianto. a) Le spese sono rilevate come acquisti di servizi nel momento in cui sono state sostenute b) Alla fine dell’anno sono capitalizzate Gli aumenti di capitale sociale Art. 2438, co. 1, C.C. “Un aumento di capitale non può essere eseguito fino a che le azioni precedentemente emesse non siano interamente liberate.”

- Reali o pagamento : caratterizzati dall’ingresso di nuove risorse nell’impresa provenienti da nuovi apporti dei soci (in denaro o in natura) o possono essere legati alla conversione di debiti iscritti in bilancio Perché? Per ricapitalizzare la società o per finanziare un ampliamento dell’attività o, ancora, per diminuire l’indebitamento. Determinano un aumento del patrimonio netto della società.

- Virtuali o gratuiti Realizzati utilizzando riserve del netto formatesi in esercizi precedenti. Non cambia l’importo del patrimonio netto ma viene modificata solo la sua composizione. Come si agisce? Data l’equivalenza “Capitale Sociale = Numero azioni x Valore nominale”, per aumentare il capitale sociale (alternativamente) è possibile:

- aumentare il valore nominale delle vecchie azioni (caso abbastanza raro)

- aumentare il numero delle azioni emettendone di nuove (caso più comune) Chi decide? L’assemblea dei soci delibera l’aumento del capitale sociale stabilendo:

- le modalità di esercizio del diritto di opzione

- il prezzo di emissione delle nuove azioni

- il godimento delle nuove azioni Gli aumenti reali di capitale sociale Art. 2439, co. 1, “[…] i sottoscrittori delle azioni di nuova emissione devono, all'atto della sottoscrizione,

c) Al momento del richiamo dei successivi decimi d) Versamento dei decimi richiamati Esempio di emissione sopra la pari: Il capitale sociale di Alfa Spa è aumentato di 10.000€ mediante 10. nuove azioni sottoscritte al valore nominale di 1€ con un sovrapprezzo di 0,50 ciascuna L’importo sottoscritto corrispondente al valore nominale delle azioni emesse (10.000) va ad aumentare il Capitale Sociale. L’importo corrispondente al sovraprezzo (5000) va a formare la Riserva del sovraprezzo azioni. La Riserva sovraprezzo azioni è una riserva di capitale, formata mediante versamenti dei soci. L’aumento di capitale sociale mediante conversione di debiti di bilancio La conversione può avvenire sopra la pari o alla pari Nel caso di conversione sopra la pari:

La trasformazione del fondo TFR Da una parte diminuzione del debito della società verso i dipendenti a titolo di trattamento di fine rapporto e dall’altra l’aumento del capitale sociale della società con emissione delle relative azioni. Le riduzioni di capitale sociale

- Possono essere legate a situazioni differenti, tra le quali l’esuberanza del capitale e la decisione volontaria dei soci I soci accertano che i mezzi apportati a titolo di capitale di rischio sono eccedenti rispetto alle esigenze della gestione

- Art. 2445, co. 1, C.C. “La riduzione del capitale sociale può aver luogo sia mediante liberazione dei soci dall'obbligo dei versamenti ancora dovuti, sia mediante rimborso del capitale ai soci […]” Il rimborso delle azioni Come si stabilisce quali azioni rimborsare?

- Proporzionalmente per tutti i soci

- Annullamento di azioni, per ciascun socio proporzionalmente alla sua quota di partecipazione --> diminuisce il numero delle azioni in circolazione ma rimane invariato il valore nominale

- Diminuzione del valore nominale di ciascuna azione in circolazione --> rimane invariato il numero di azioni in circolazione ma diminuisce il valore nominale unitario

- Causale, con estrazione a sorte delle azioni da rimborsare Esempio di rimborso di capitale mediante rimborso delle azioni: L’assemblea di Gamma Spa delibera la riduzione del capitale sociale per esuberanza. Il capitale è allora ridotto di 20.000€ mediante rimborso dei soci e riduzione proporzionale del valore nominale di ogni azione in circolazione a) Alla delibera di diminuzione del capitale mediante rimborso Il conto Azionisti c/liquidazione rileva il debito della società verso gli azionisti per il rimborso da effettuare. b) Al momento del versamento ai soci Esempio di rimborso di capitale con liberazione dei soci dai versamenti dovuti: L’assemblea straordinaria di Epsilon Spa delibera la riduzione del capitale per esuberanza. Il capitale sociale è ridotto di 10.000€ mediante liberazione dei versamenti residui da parte dei soci.

I soci della Gamma decidono poi di rinunciare al diritto alla restituzione del finanziamento concesso alla società. L’aumento di capitale mediante l’utilizzo di versamenti dei soci Delta Spa converte in capitale sociale versamenti a fondo perduto ricevuti dai soci per 8.000€ e un loro preesistente finanziamento pari a 20.000€. Cosa è già stato registrato in passato sul libro giornale? a) Alla delibera di aumento del capitale dell’assemblea b) Conversione in capitale sociale 27 / Esercitazione 1 Quaderno 28/ I FINANZIAMENTI DI CAPITALE DI CREDITO Studiare le modalità di finanziamento esterne che possono essere attivate dalle imprese. Capitali che dovranno essere rimborsati entro una certa data maggiorati di interessi. Le principali operazioni di finanziamento

- Apertura di credito in conto corrente

- Anticipazione bancaria garantita da titoli e merci

- Smobilizzo di crediti commerciali ü Anticipi su Ri.Ba. Anticipi su fatture di vendita

- Cambiale passiva finanziaria

- Sovvenzione cambiaria

- Riporto passivo

- Mutuo passivo

- Leasing finanziario

- Prestito obbligazionario L’apertura di credito in conto corrente

- È un contratto a tempo determinato o indeterminato con il quale la banca «mette a disposizione» dell’impresa una somma di denaro per un periodo solitamente breve ma rinnovabile a scadenza. La banca è infatti libera di revocare in ogni momento il credito concesso

- L’impresa può utilizzare una o più volte il «fido di cassa» in base al suo fabbisogno finanziario a condizione che la posizione debitoria globale non superi il limite massimo consentito (plafond) à il debito sorge quando e se l’impresa attinge alla somma messa a disposizione dalla banca

- L’impresa potrà ripristinare la consistenza attraverso dei versamenti sul c/c bancario Vantaggio di questa forma di finanziamento è la flessibilità, io sono che posso andare fino a – 5000 euro (plafond stabilito dalla banca), se utilizzo tutti o parte di quei soldi dovrò pagare interessi. Esempio: Il 20/2 si ottiene un’apertura di credito in c/c per 1.000€. Il 25/2 si prelevano 400€ per esigenze di cassa. a) Alla concessione del fido non si effettuano rilevazioni b) Al momento di utilizzo attraverso il prelevamento si ha: Nel momento in cui si effettua il prelievo si iniziano a pagare gli interessi passivi. Su quanto? Sui 400 euro che in data 25/2 abbiamo prelevato. Il rapporto di c/c bancario Il complesso delle operazioni bancarie può generare una posizione di debito o di credito con l’istituto bancari Se il c/c è in posizione di debito , l’impresa è stata finanziata dalla banca e quindi dovrà pagare interessi passivi e commissioni --> costi che aumenteranno la posizione debitoria verso la banca Se il c/c è in posizione di credito , l’impresa ha fondi liquidi depositati presso la banca perciò matureranno intessi attivi Esempio: Il 31/3 la banca addebita alla società interessi passivi per 150€ e commissioni per 10€.