RAGIONERIA

METODOLOGICA

Prof. Luca Maria Manzi

1

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Slide di contabilità condivise dal professore e sono complete

Tipologia: Slide

1 / 238

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

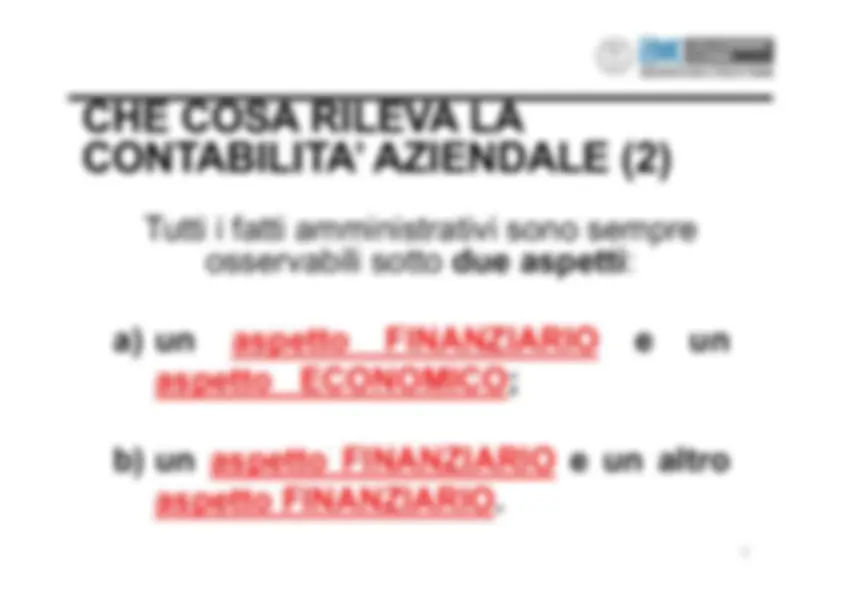

CHE COSA RILEVA LA CONTABILITA’ AZIENDALE (1)

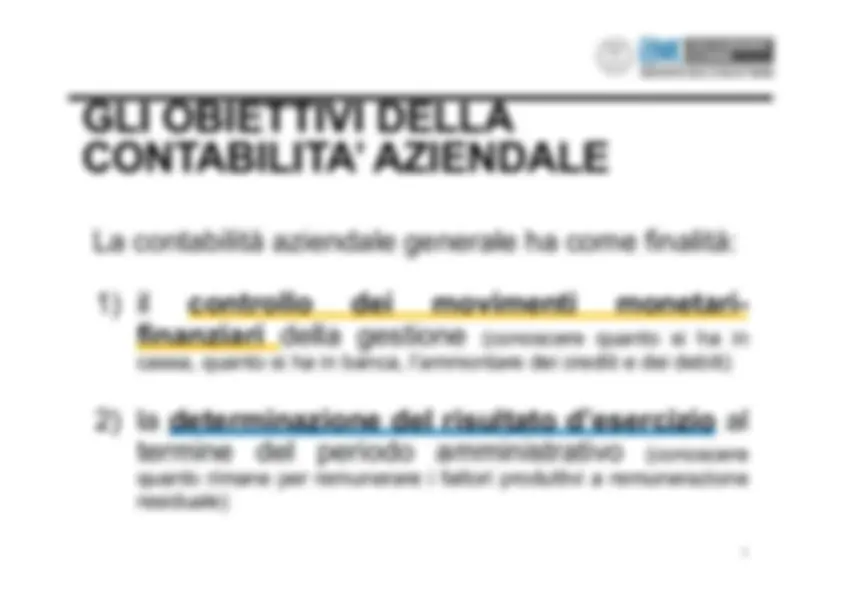

cassa, quanto si ha in banca, l’ammontare dei crediti e dei debiti)

quanto rimane per remunerare i fattori produttivi a remunerazione residuale) GLI OBIETTIVI DELLA CONTABILITA’ AZIENDALE

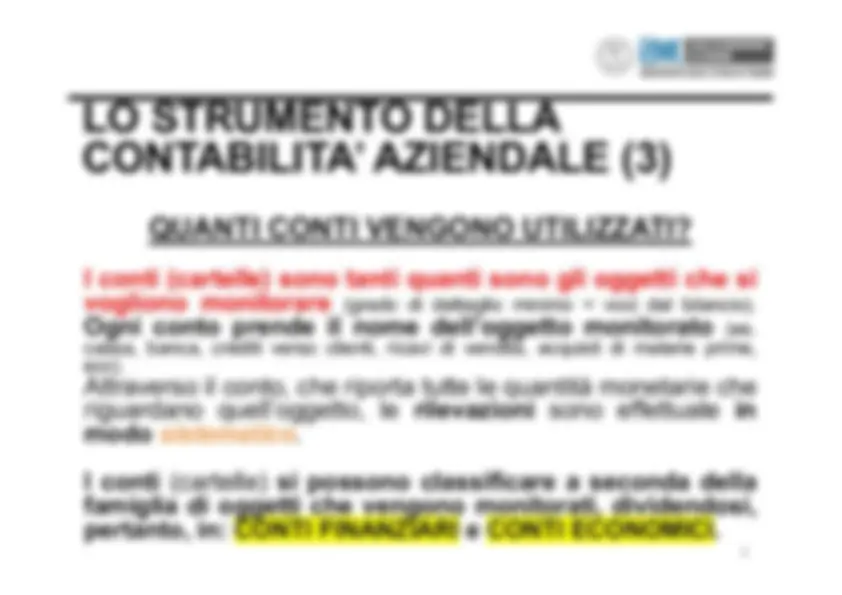

LO STRUMENTO DELLA CONTABILITA’ AZIENDALE (1)

Nelle due sezioni vengono riportate quantità monetarie espresse in una comune MONETA DI CONTO (€, $, ecc)

LO STRUMENTO DELLA CONTABILITA’ AZIENDALE (2) 100, 50, 1.200, 350, 2.850, 1.150, SALDO(eccedenza) DARE DEL CONTO X totale dei movimenti in DARE totale dei movimenti in AVERE

cassa, banca, crediti verso clienti, ricavi di vendita, acquisti di materie prime, ecc).

LO STRUMENTO DELLA CONTABILITA’ AZIENDALE (3)

IL METODO DI RILEVAZIONE DELLA CONTABILITA’ AZIENDALE

Il METODO DELLA PARTITA DOPPIA (P.D.) , fondandosi sul principio della duplice rilevazione simultanea , consente di osservare i fatti amministrativi sotto i due aspetti che lo compongono (finanziario ed economico, oppure finanziario e finanziario) e di darne una rappresentazione sistematica. Il metodo della partita doppia, infatti, consiste nel far funzionare in modo simultaneo ed antitetico due serie di conti opportunamente scelte. IL METODO DELLA PARTITA DOPPIA (1) in 2 sezioni opposte

IL METODO DELLA PARTITA DOPPIA (3)

IL FUNZIONAMENTO DEI CONTI (1) DI REDDITO DI CAPITALE

CONVENZIONE DEI CONTI ECONOMICI DI REDDITO IL FUNZIONAMENTO DEI CONTI (3)

(variazioni economiche negative)

(variazioni economiche positive)

CONVENZIONE DEI CONTI ECONOMICI DI CAPITALE IL FUNZIONAMENTO DEI CONTI (4)

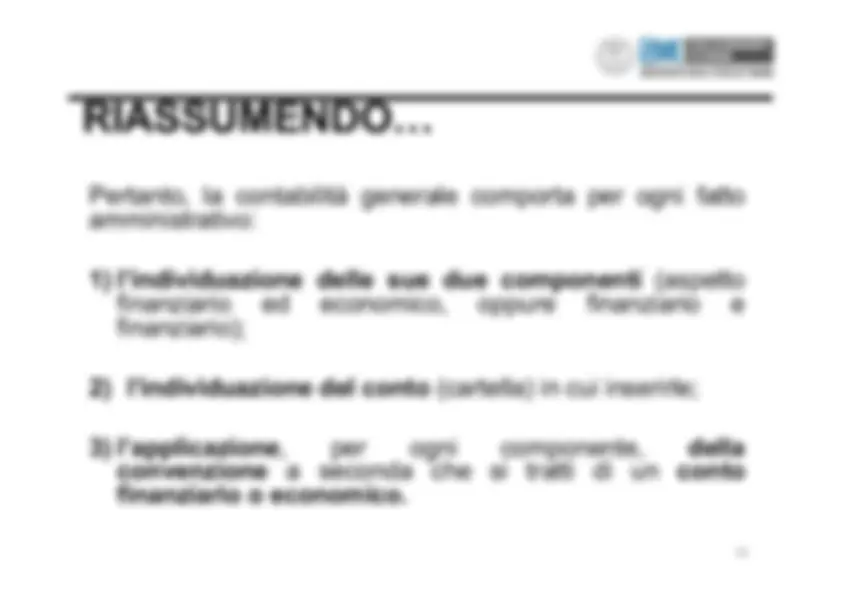

RIASSUMENDO…

FATTO AMMINISTRATIVO : Acquisto di materie prime per € 50.000, pagamento in contanti. 1) INDIVIDUAZIONE DEI 2 ASPETTI DI OSSERVAZIONE : 1) ASPETTO FINANZIARIO (originario) : uscita di cassa per € 50. 2) ASPETTO ECONOMICO (derivato) : sorgere di costo per € 50. **2) INDIVIDUAZIONE DEI 2 CONTI:

I CONTI ECONOMICI sono anche detti «conti del PERCHE’» e prendono il nome della CAUSA che ha originato la movimentazione finanziaria: « perché ho avuto un’uscita di cassa? PERCHE’ HO ACQUISTATO DELLE MATERIE PRIME »