ESERCITAZIONI E ANALISI DI CASI

PRATICI CONCERNENTI L’APPLICAZIONE

DEL D.LGS. 118/2011

PRIMA GIORNATA

LE SCRITTURE DI ESERCIZIO

1

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

contabilità integrata contabilità integrata contabilità integratacontabilità integratacontabilità integratacontabilità integrata

Tipologia: Dispense

1 / 92

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

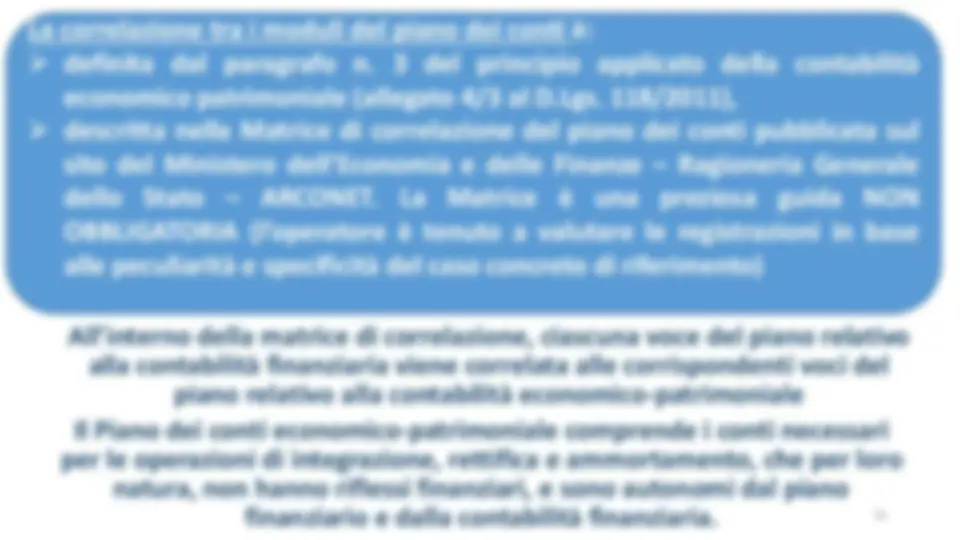

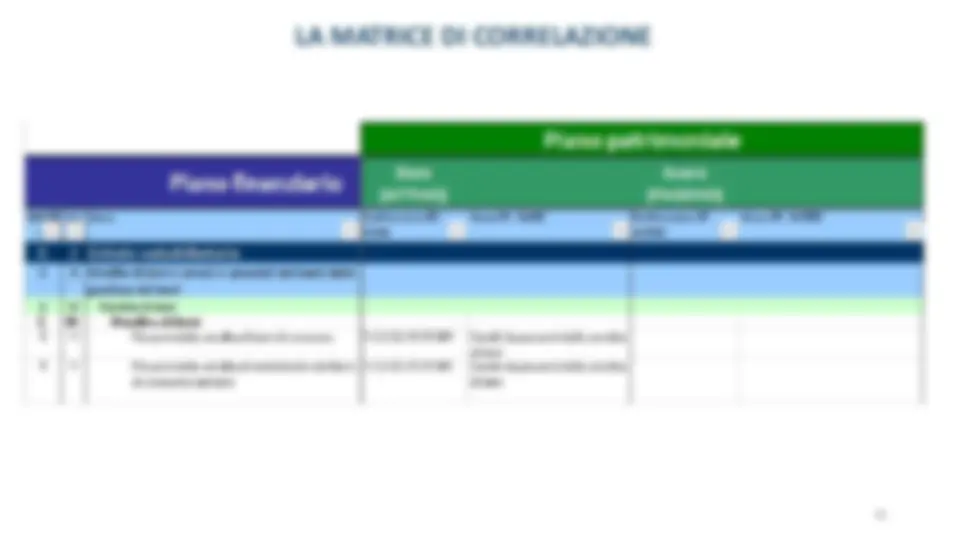

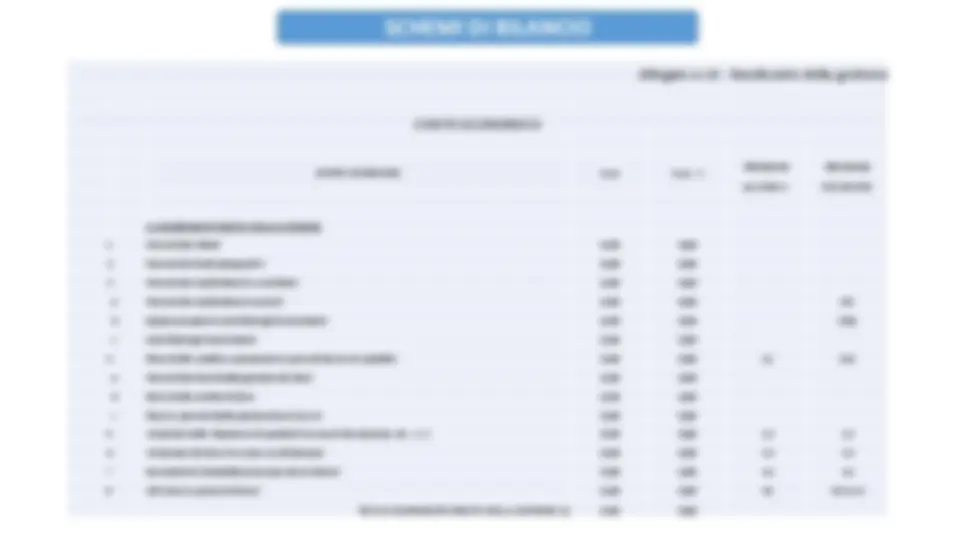

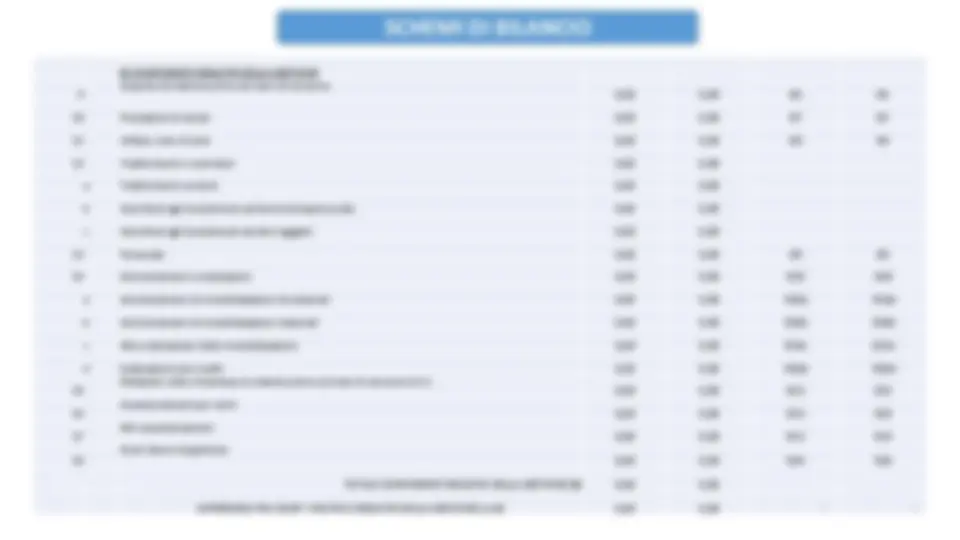

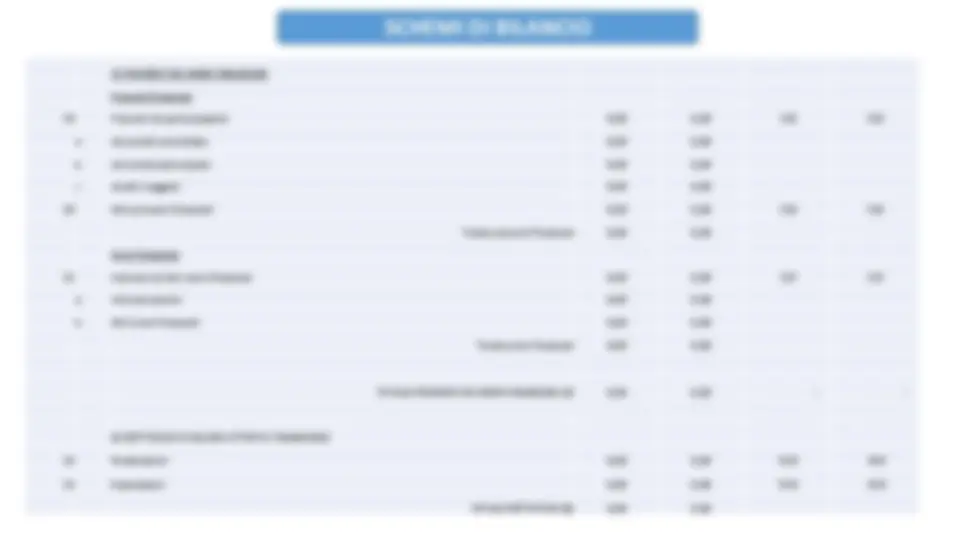

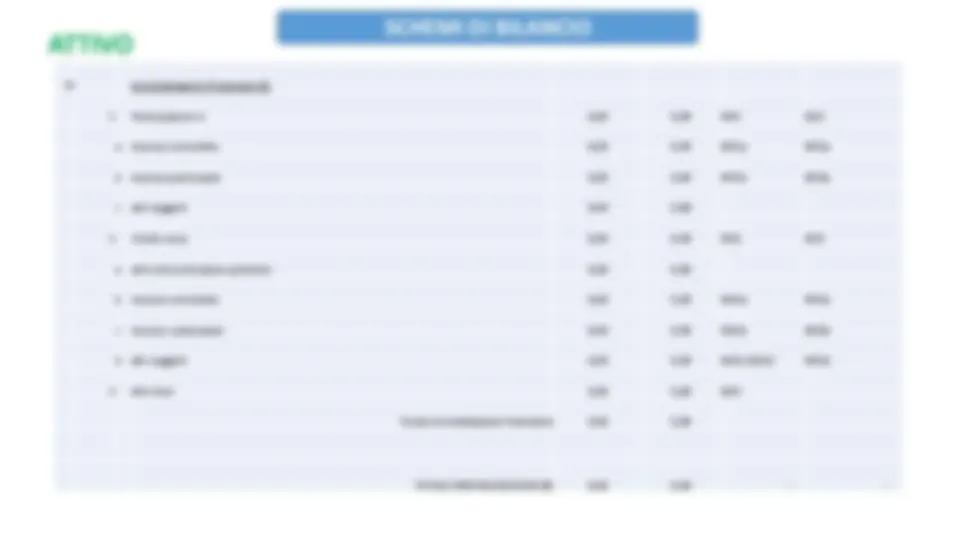

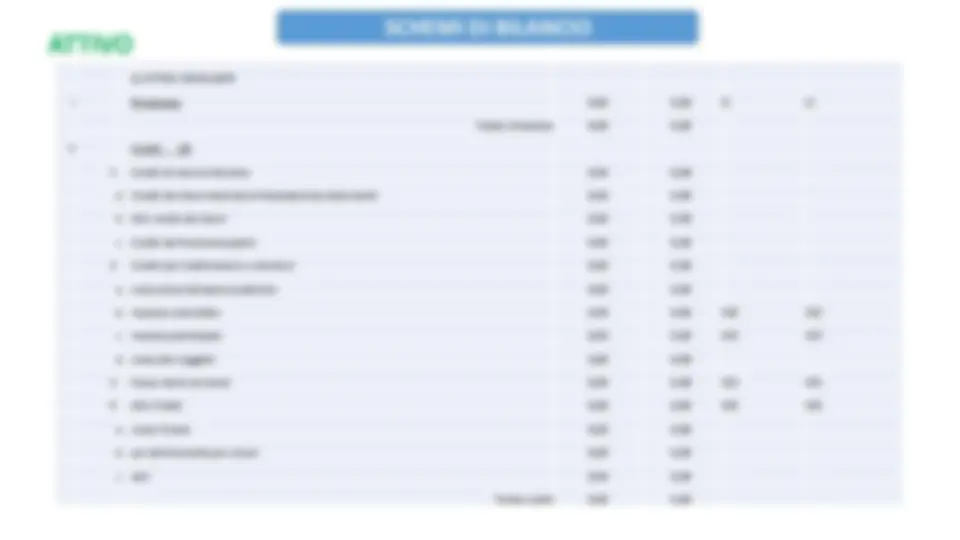

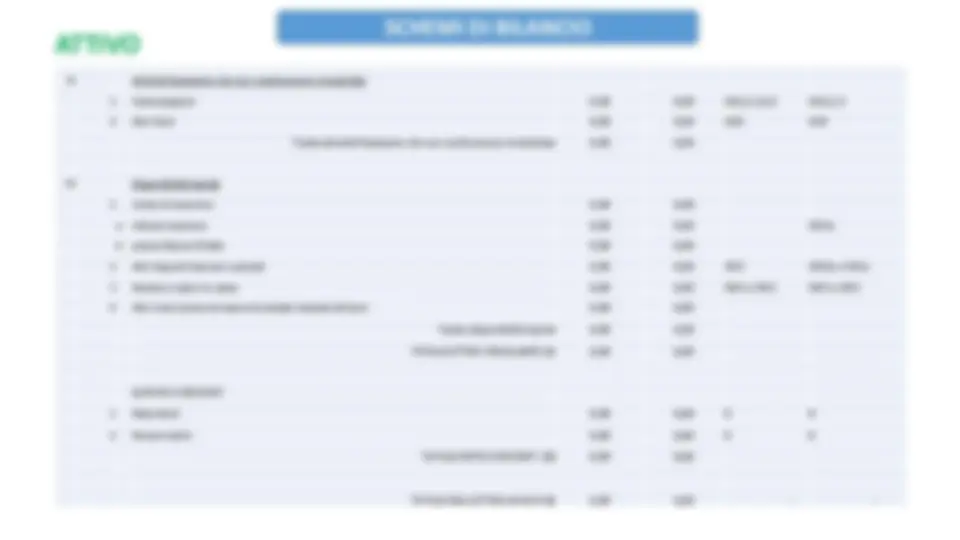

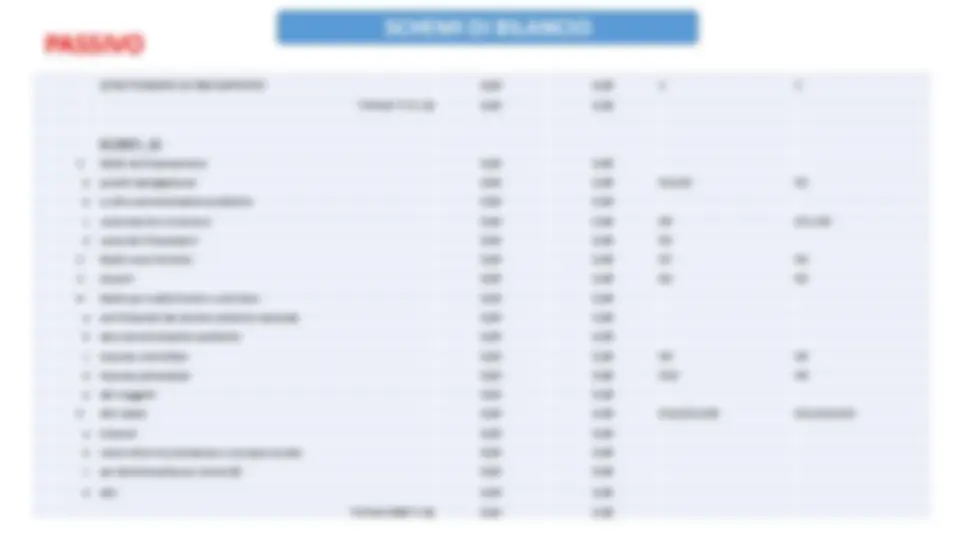

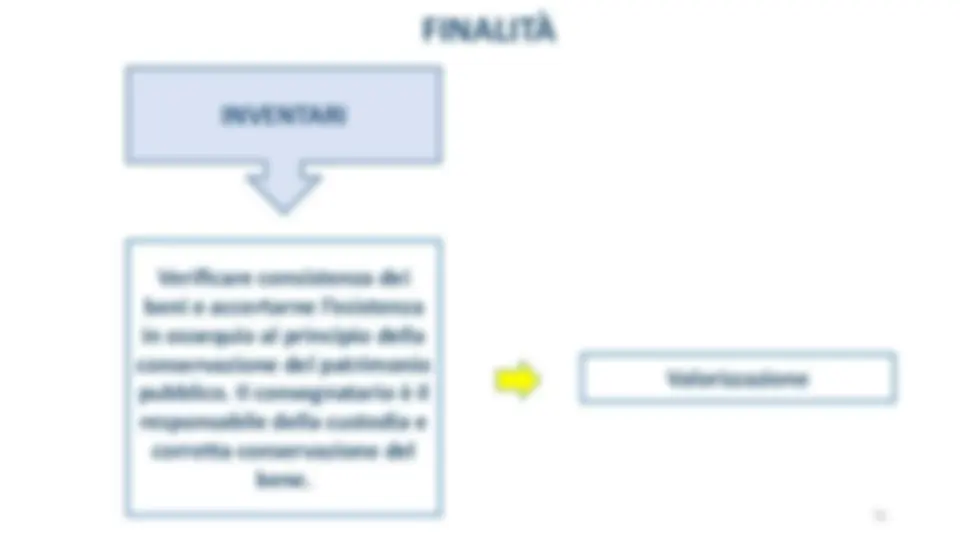

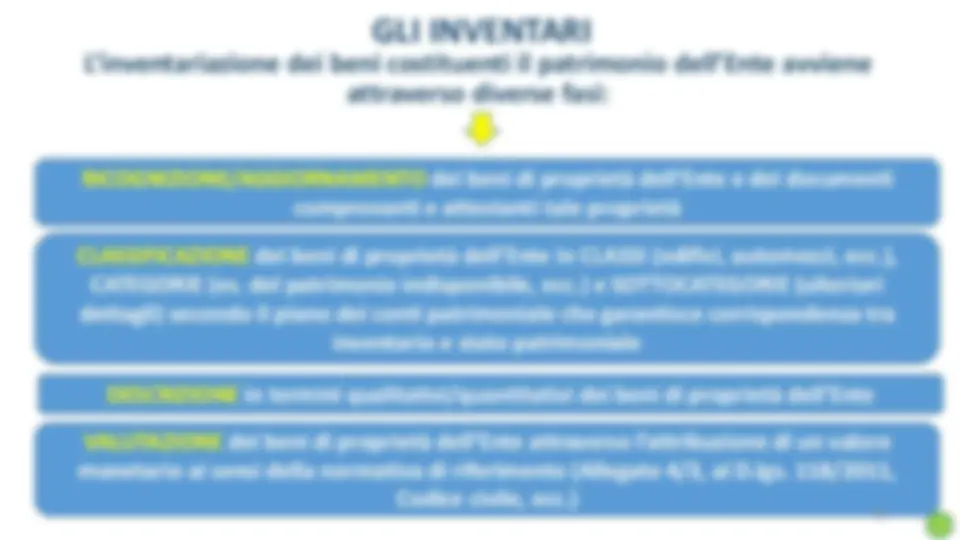

a) La contabilità economico patrimoniale. b) Il principio della competenza economica c) Il metodo della partita doppia d) Il sistema del piano integrato dei conti e) La matrice di transizione f) Gli schemi di conto economico e stato patrimoniale g) Gli inventari

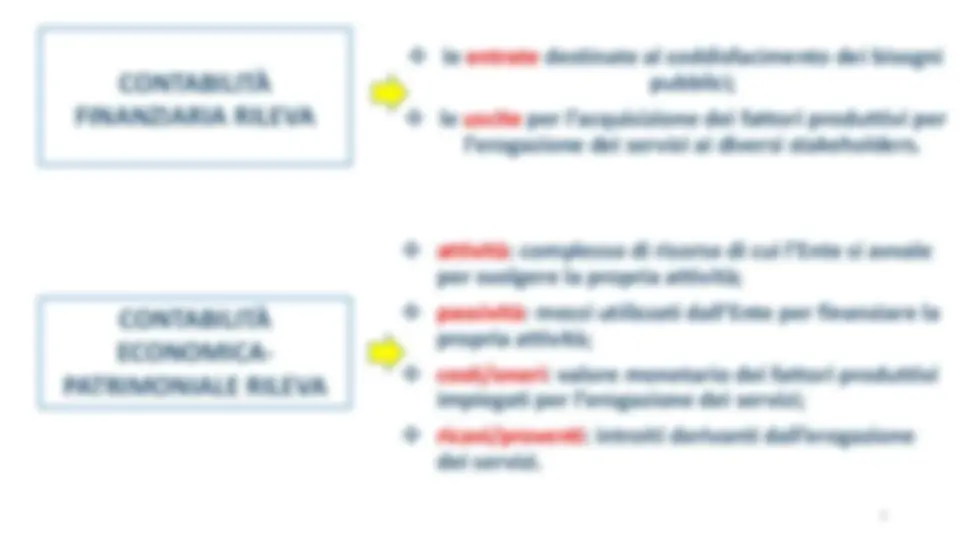

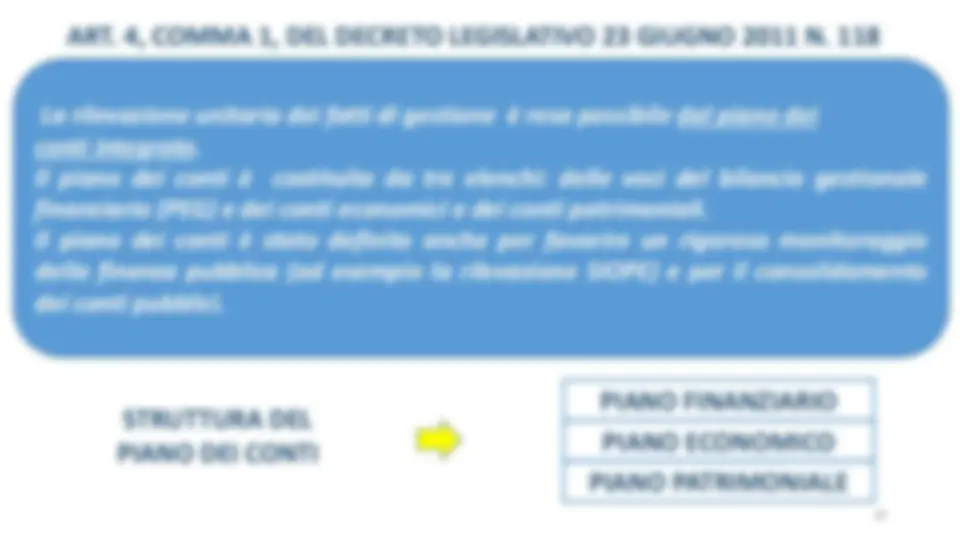

le entrate destinate al soddisfacimento dei bisogni pubblici; le uscite per l’acquisizione dei fattori produttivi per l’erogazione dei servizi ai diversi stakeholders. attività : complesso di risorse di cui l’Ente si avvale per svolgere la propria attività; passività : mezzi utilizzati dall’Ente per finanziare la propria attività; costi/oneri: valore monetario dei fattori produttivi impiegati per l’erogazione dei servizi; ricavi/proventi : introiti derivanti dall’erogazione dei servizi.

(entrate, spese e fondo di cassa)

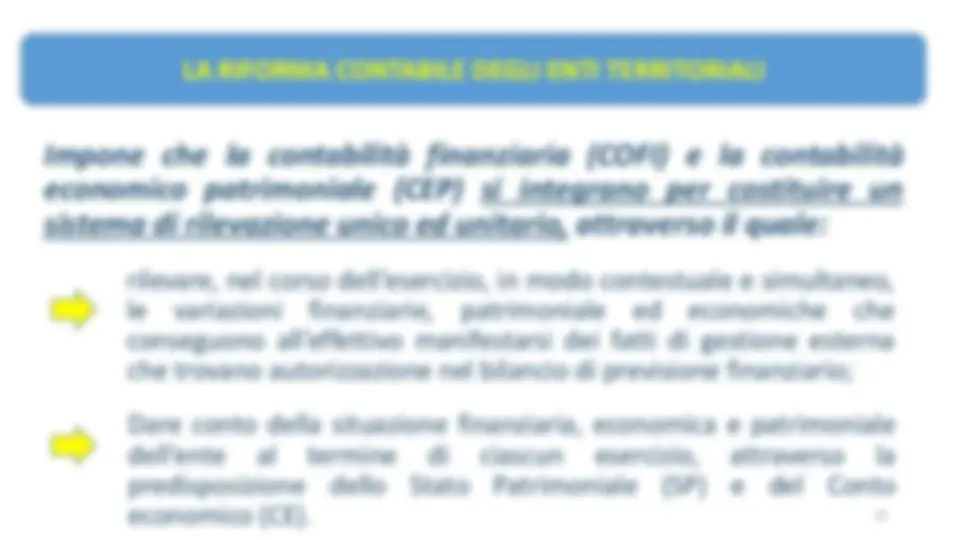

(crediti, cassa e debiti) ED ECONOMICI- PATRIMONIALI (costi-oneri, ricavi-proventi e variazione patrimonio netto)

(crediti e debiti)

CONTABILITÀ FINANZIARIA

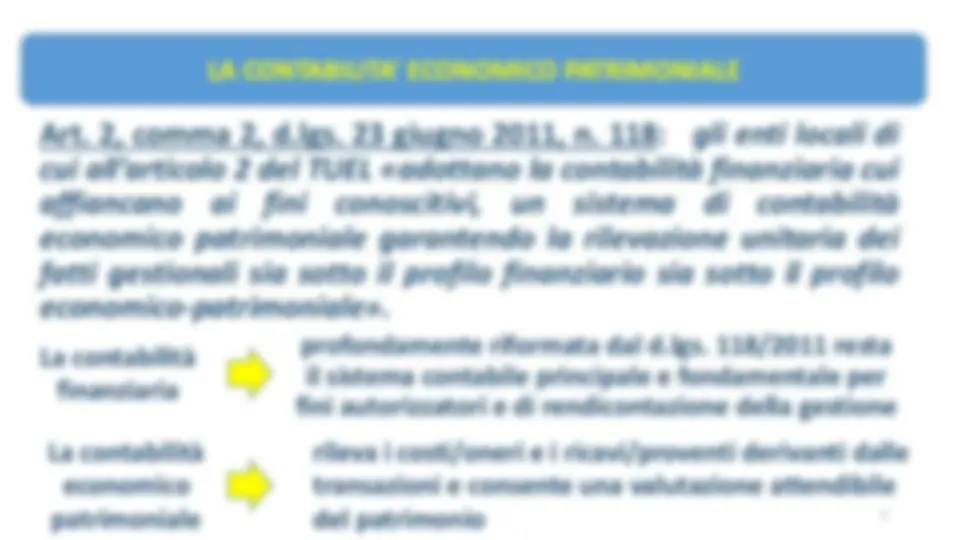

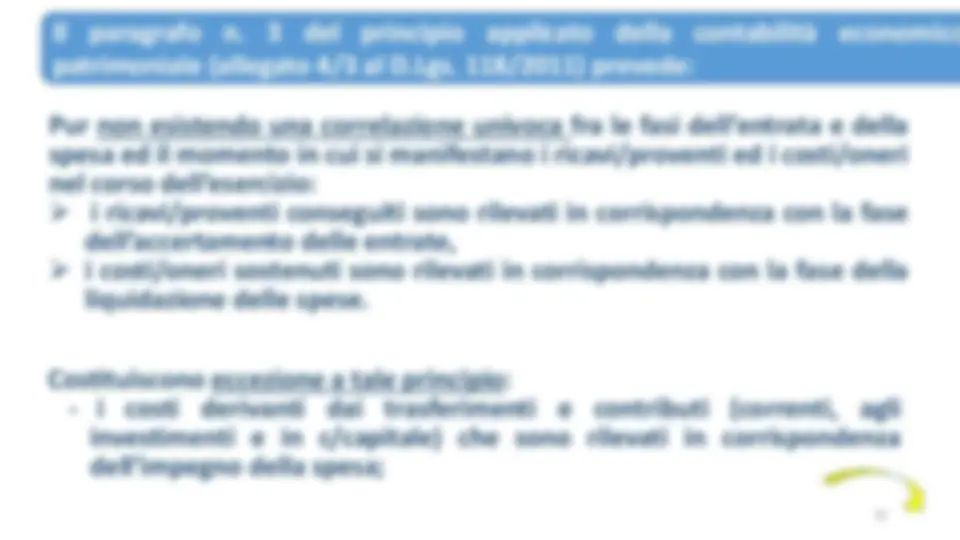

è puntualmente regolata dal Principio contabile generale n. 17 della competenza economica (allegato n. 1, D.Lgs. n. 118/2011) e dal Principio applicato concernente la contabilità economico patrimoniale (allegato n. 4/3, D.lgs. N. 118/2011) Il principio della competenza economica è il criterio con il quale sono imputati gli effetti delle diverse operazioni ed attività amministrative che la singola amministrazione pubblica svolge durante ogni esercizio e mediante le quali si evidenziano “utilità economiche” cedute e/o acquisite anche se non direttamente collegate ai relativi movimenti finanziari. Per il principio della competenza economica l'effetto delle operazioni e degli altri eventi deve essere rilevato contabilmente ed attribuito all'esercizio al quale tali operazioni ed eventi si riferiscono e non a quello in cui si concretizzano i relativi movimenti finanziari. 7

(es. ricavi dalla vendita di beni di consumo, ricavi da impianti sportivi, Ricavi da teatri, musei, spettacoli, mostre ecc.) PROVENTI (es. imposte e tasse comunali, trasferimenti e contributi, ecc.)

(es. acquisti materiale informatico, prestazioni formazione obbligatoria, costi del personale, ecc.) ONERI (es. Trasferimenti e contributi, ecc.) Movimenti finanziari Operazioni di scambio sul mercato Operazioni conseguenti ad attività istituzionali

RICAVI Lo scambio si considera avvenuto quando si verifica il trasferimento del titolo di proprietà, e cioè: Vendita di beni alla data di spedizione o consegna, secondo le modalità contrattuali dell’acquisto e in base al trasferimento dei rischi dal punto di vista sostanziale Prestazione di servizi Lo scambio si considera avvenuto quando il servizio è reso, cioè la prestazione è effettuata.

PROVENTI l’erogazione del bene o del servizio è già avvenuta, cioè si è concretizzato il passaggio sostanziale (e non formale) del titolo di proprietà del bene oppure i servizi sono stati resi I proventi, acquisiti per lo svolgimento delle attività istituzionali dell’amministrazione, come i trasferimenti attivi correnti o i proventi tributari, si imputano economicamente all’esercizio in cui si è verificata la manifestazione finanziaria (accertamento), qualora tali risorse risultino impiegate per la copertura degli oneri e dei costi sostenuti per le attività istituzionali programmate. è stato completato il processo attraverso il quale sono stati prodotti i beni o erogati i servizi dall’amministrazione pubblica I proventi correlati all’attività istituzionale sono di competenza economica dell’esercizio in cui si verificano le seguenti due condizioni :

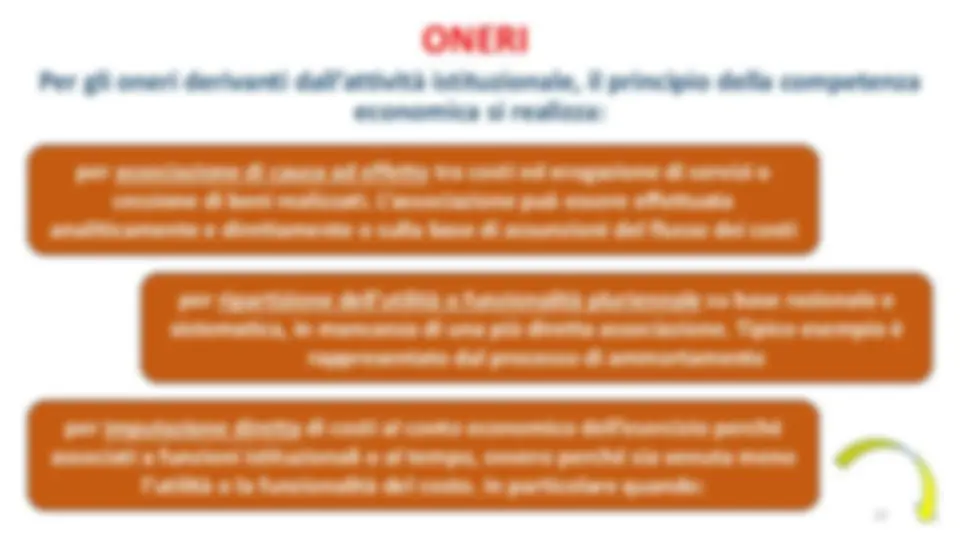

ONERI per associazione di causa ad effetto tra costi ed erogazione di servizi o cessione di beni realizzati. L’associazione può essere effettuata analiticamente e direttamente o sulla base di assunzioni del flusso dei costi Per gli oneri derivanti dall’attività istituzionale, il principio della competenza economica si realizza: per ripartizione dell’utilità o funzionalità pluriennale su base razionale e sistematica, in mancanza di una più diretta associazione. Tipico esempio è rappresentato dal processo di ammortamento per imputazione diretta di costi al conto economico dell’esercizio perché associati a funzioni istituzionali o al tempo, ovvero perché sia venuta meno l’utilità o la funzionalità del costo. In particolare quando:

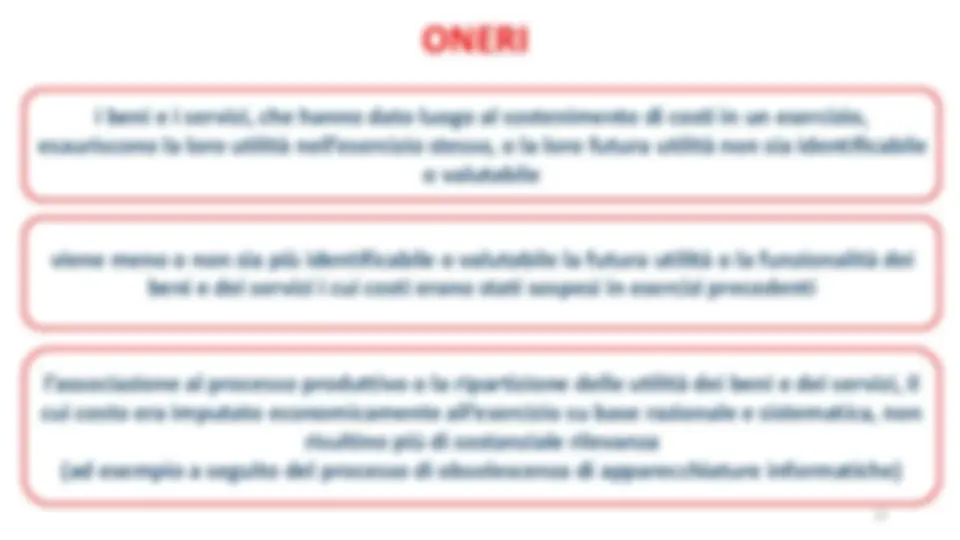

ONERI viene meno o non sia più identificabile o valutabile la futura utilità o la funzionalità dei beni e dei servizi i cui costi erano stati sospesi in esercizi precedenti i beni e i servizi, che hanno dato luogo al sostenimento di costi in un esercizio, esauriscono la loro utilità nell’esercizio stesso, o la loro futura utilità non sia identificabile o valutabile l’associazione al processo produttivo o la ripartizione delle utilità dei beni e dei servizi, il cui costo era imputato economicamente all’esercizio su base razionale e sistematica, non risultino più di sostanziale rilevanza (ad esempio a seguito del processo di obsolescenza di apparecchiature informatiche)

SCRITTURE DOPPIE (PARTITA DOPPIA) Un fatto amministrativo deve avere i seguenti requisiti generali perché possa venire contabilizzato secondo il metodo della partita doppia: L’operazione coinvolge un soggetto interno all’ente e uno esterno L’operazione è supportata da un documento giustificativo L’operazione genera una variazione di cassa/banca, il sorgere di un credito/debito …

LE REGOLE “AUREE” SCRITTURE DOPPIE (PARTITA DOPPIA) DARE AVERE

Attività (es. crediti)

Costi Ricavi Passività (es. debiti) si iscrivono si iscrivono si iscrivono (^) si iscrivono DARE AVERE

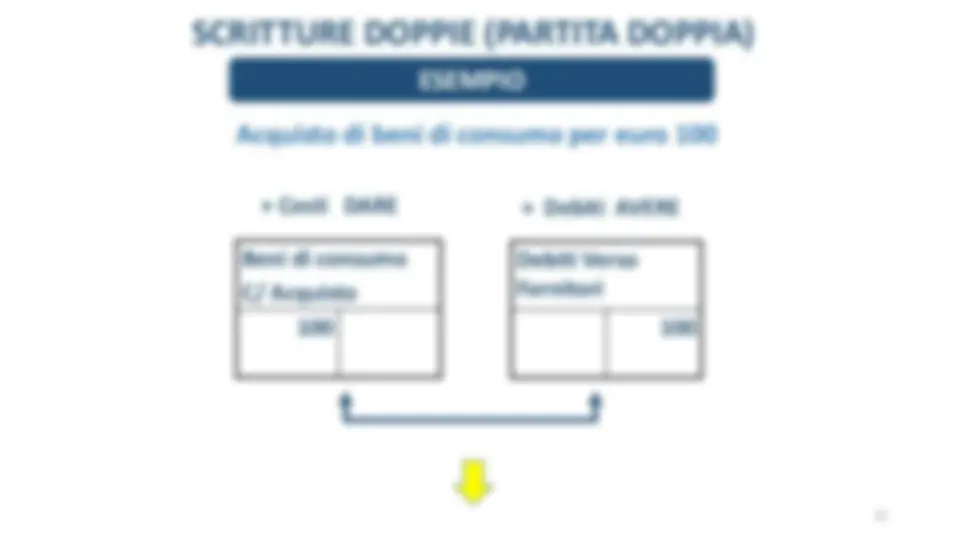

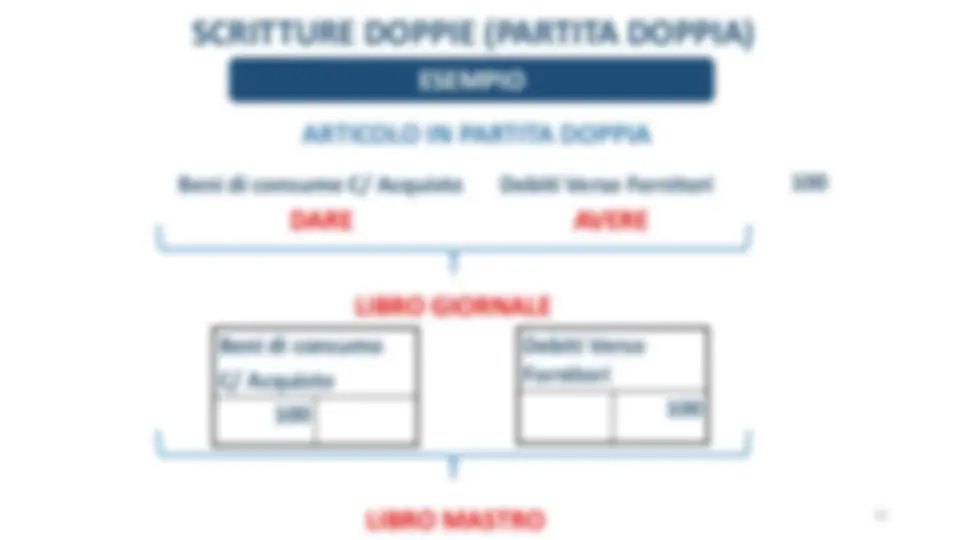

Beni di consumo C/ Acquisto 100 Debiti Verso Fornitori 100 SCRITTURE DOPPIE (PARTITA DOPPIA) ESEMPIO ARTICOLO IN PARTITA DOPPIA Beni di consumo C/ Acquisto Debiti Verso Fornitori^100 DARE AVERE LIBRO GIORNALE LIBRO MASTRO 19

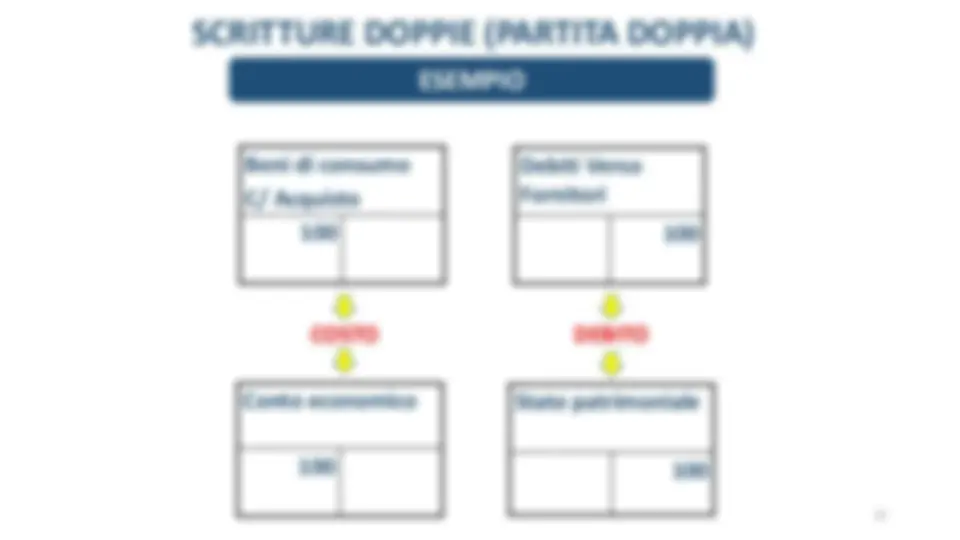

Beni di consumo C/ Acquisto 100 Debiti Verso Fornitori 100 SCRITTURE DOPPIE (PARTITA DOPPIA) ESEMPIO COSTO DEBITO Conto economico 100 Stato patrimoniale 100