Dipartimento Management e

Diritto

Prof. Antonio Chirico

I costi per processo

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

COSTI DI PROCESSO PROGRAMMAZIONE E CONTROLLO

Tipologia: Esercizi

1 / 48

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Dipartimento Management e

Diritto

Dipartimento Management e

Diritto

Dipartimento Management e

Diritto

Per commessa

Si lavorano molte

commesse durante il

periodo.

per singole commesse.

La scheda dei costi per

commessa è il documento

principale.

Costo unitario calcolato

per commessa.

Per processo

Viene prodotto un unico

prodotto per un lungo

periodo.

accumulati per reparto.

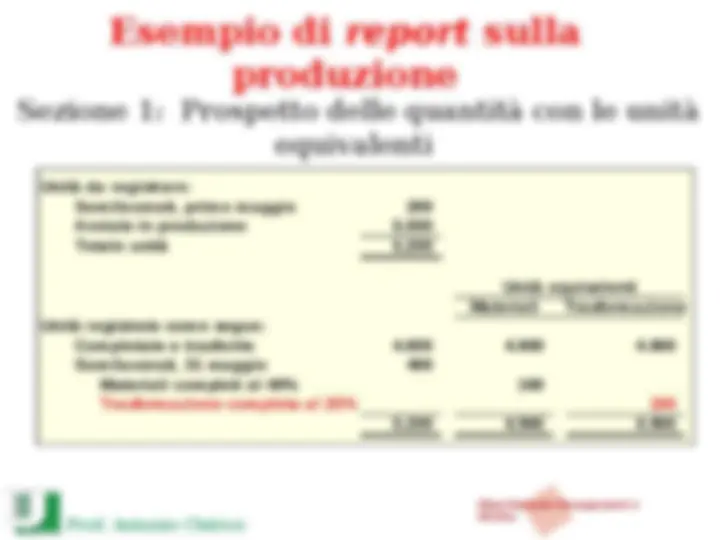

Il report sulla

produzione del reparto

è il documento

principale.

I costi unitari vengono

calcolati per reparto.

Dipartimento Management e

Diritto

Confronto fra costi per

commessa e per processo

Prodotti

finiti

Prodotti

finiti

Costo

del

venduto

Costo

del

venduto

Semi

lavora

ti

Materiali

diretti

Materiali

diretti

Manodopera

diretta

Manodopera

diretta

Costi

generali di

produzione

Costi

generali di

produzione

Dipartimento Management e

Diritto

Confronto fra costi per

commessa e per processo

Prodotti

finiti

Prodotti

finiti

Costo

del

venduto

Costo

del

venduto

Manodopera

diretta

Manodopera

diretta

Costi

generali di

produzione

Costi

generali di

produzione

Reparto di

lavorazione

Reparto di

lavorazione

In un sistema a

costi per processo i

costi sono

ricondotti e

imputati ai reparti.

In un sistema a

costi per processo i

costi sono

ricondotti e

imputati ai reparti.

Materiali

diretti

Materiali

diretti

Dipartimento Management e

Diritto

Flussi dei costi per

processo

Consideriamo i flussi

dei costi in un sistema

di costi per processo

con i Reparti A e B.

Useremo i conti a T

(approccio

“contabile”) e

inizieremo con i

materiali.

Dipartimento Management e

Diritto

Prof. Antonio Chirico

Flussi dei costi per

processo

Semilavorati

Reparto B

Manodo

pera

diretta

Semilavorati

Reparto A

Altri

costi

gen.

Costi generali

di produzione

Effettivi Applicati

Materi

ali

indiretti

era

indiretta

Debiti verso i

dipendenti

Manodo

pera

diretta

Manodo

pera

indiretta

Materi

ali

indiretti

Manod

opera

diretta

Materi

ali

diretti

Dipartimento Management e

Diritto

Prof. Antonio Chirico

Flussi dei costi per

processo

Semilavorati

Reparto B

Semilavorati

Reparto A

Costi

generali

applicati

ai

semilavor

ati

Costi

generali

applicati

Costi

generali

applicati

Altri

costi

gen.

Costi generali

di produzione

Effettivi Applicati

Materi

ali

indiretti

ra indiretta

Manodope

ra diretta

Materi

ali

diretti

Manodope

ra diretta

Materi

ali

diretti

Dipartimento Management e

Diritto

Flussi dei costi per

processo

Semilavorati

Reparto B

Semilavorati

Reparto A

Materiali

diretti

Manodo

pera

diretta

Costi

generali

applicati

Materiali

diretti

Manodo

pera

diretta

Costi

generali

applicati

Trasferiti

al Rep. B

Trasferiti

dal Rep. A

Dipartimento Management e

Diritto

Flussi dei costi per

processo

Dipartimento Management e

Diritto

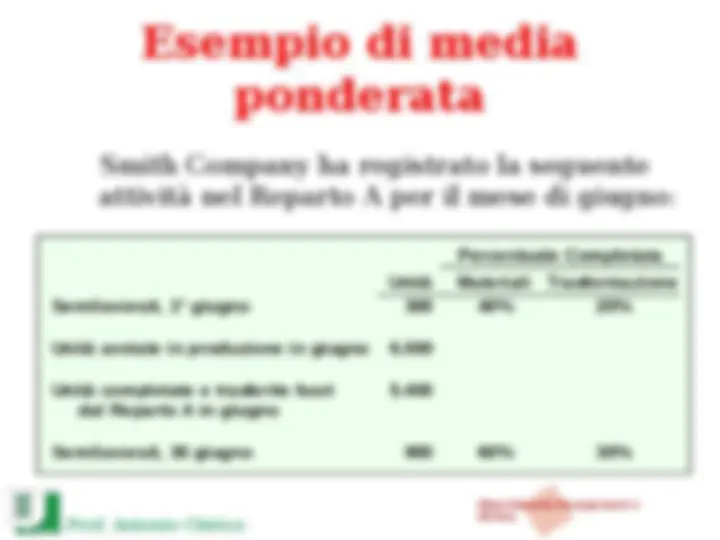

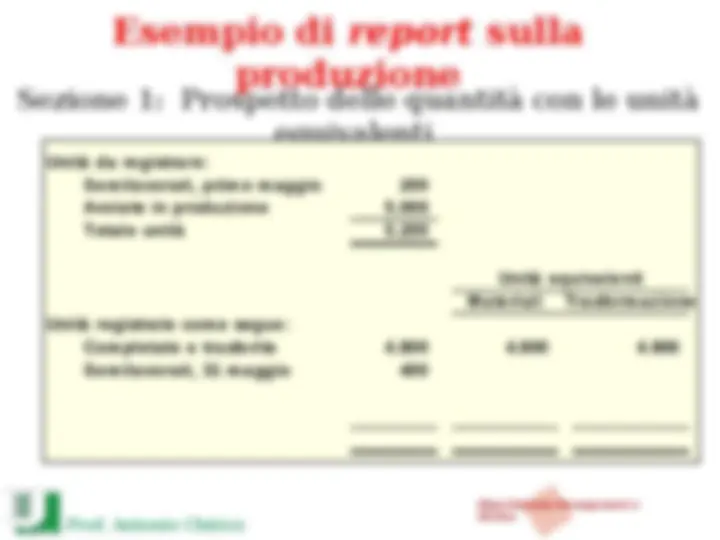

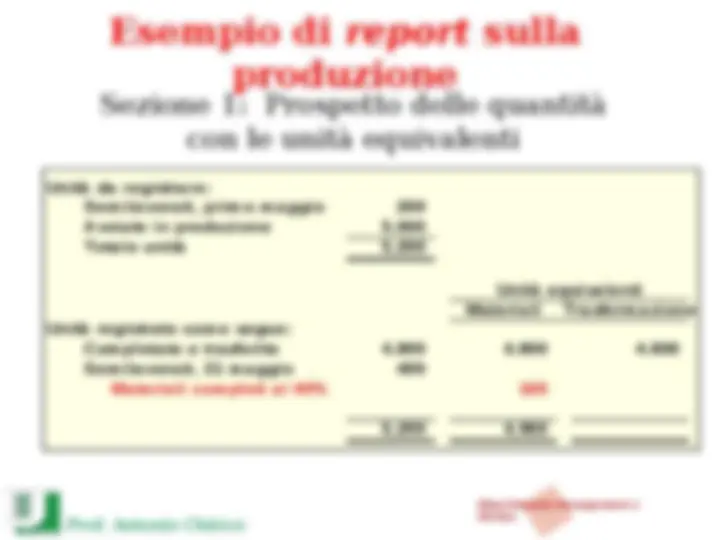

Unità equivalenti di

produzione

Le unità equivalenti sono

parzialmente complete e fanno

parte del magazzino Semilavorati. I

prodotti parzialmente completati

sono espressi in termini di unità

completate.

Dipartimento Management e

Diritto

Due prodotti completi per metà

sono equivalenti a un prodotto

completato.

Perciò, 10.000 unità complete al

70 per cento sono equivalenti a

7.000 unità complete.

Perciò, 10.000 unità complete al

70 per cento sono equivalenti a

7.000 unità complete.

1

Dipartimento Management e

Diritto

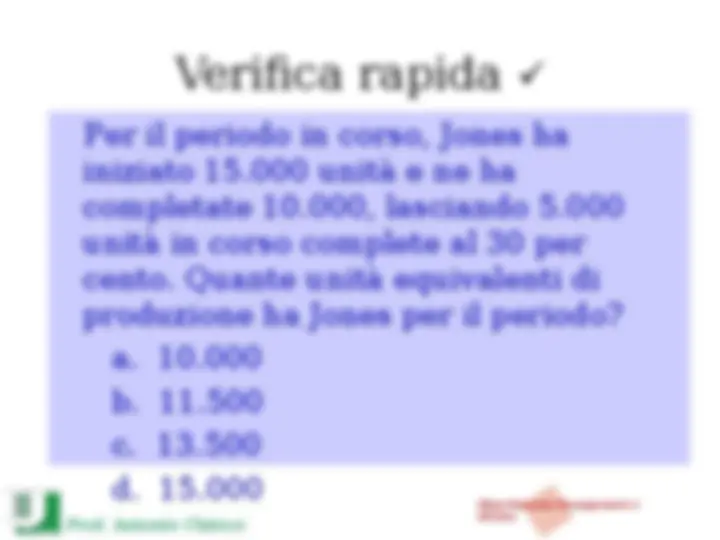

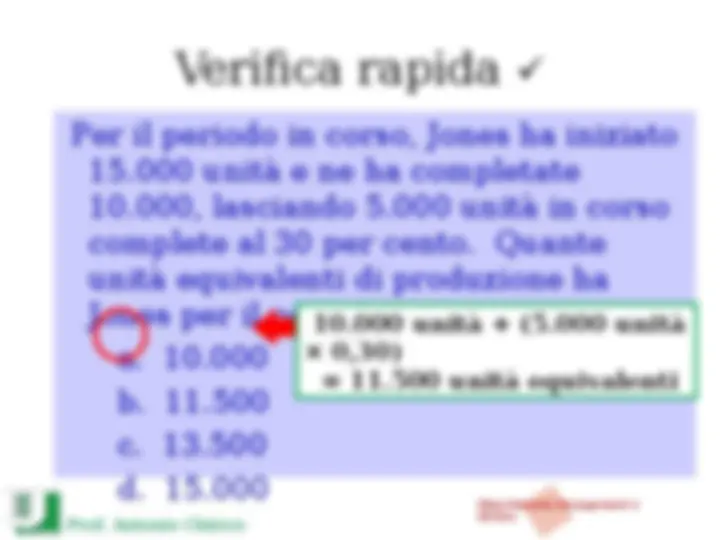

Per il periodo in corso, Jones ha iniziato

15.000 unità e ne ha completate

10.000, lasciando 5.000 unità in corso

complete al 30 per cento. Quante

unità equivalenti di produzione ha

Jones per il periodo?

a. 10.

b. 11.

c. 13.

d. 15.

10.000 unità + (5.000 unità

× 0,30)

= 11.500 unità equivalenti

Verifica rapida

Dipartimento Management e

Diritto

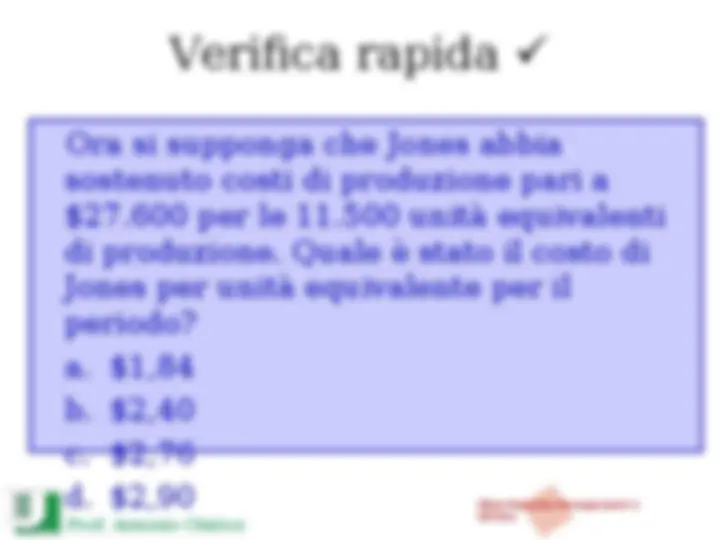

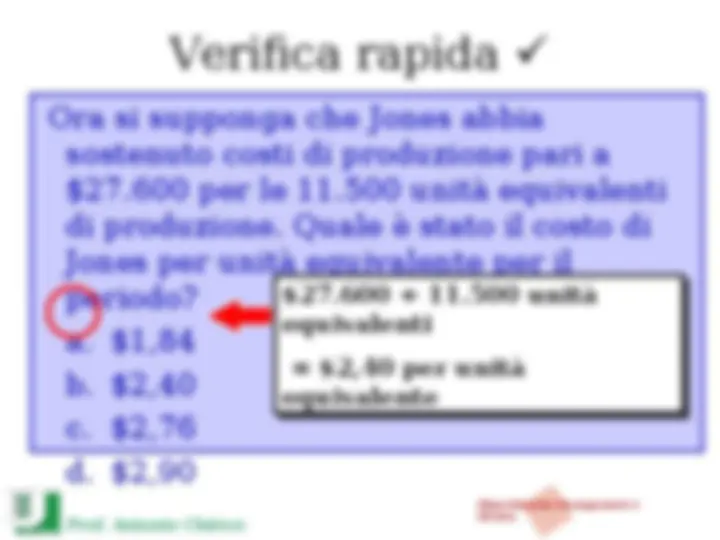

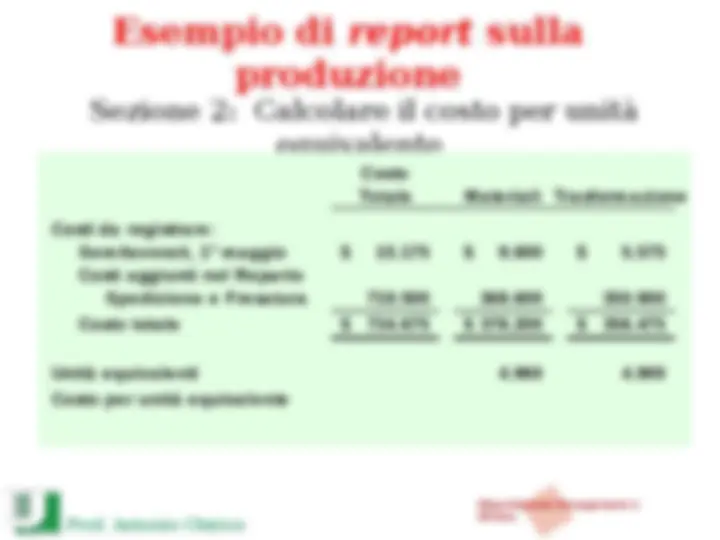

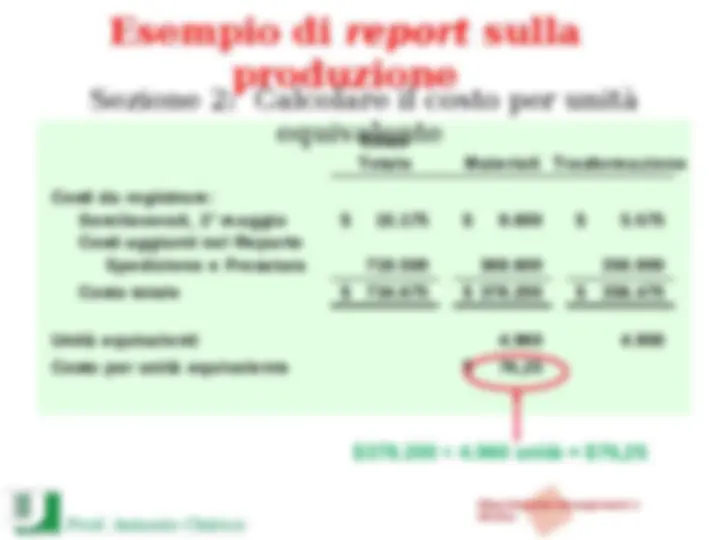

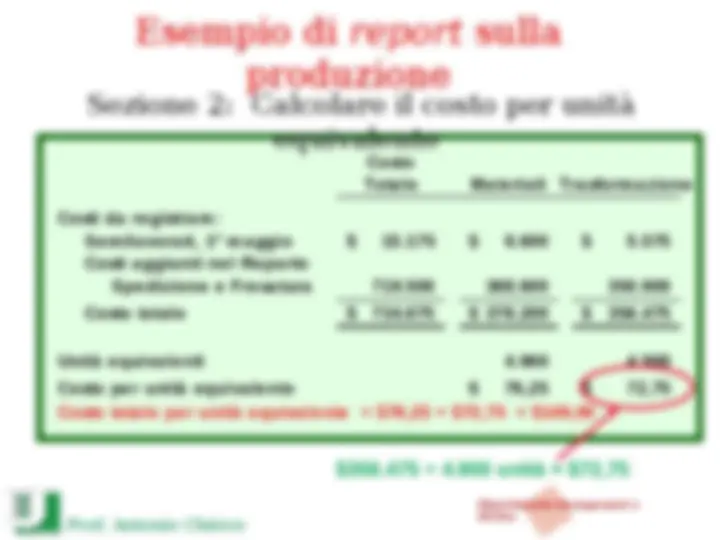

Calcolo e uso delle unità

equivalenti di produzione

Costo per

unità

equivalente

=

Costi per il periodo

Unità equivalenti di produzione

per il periodo