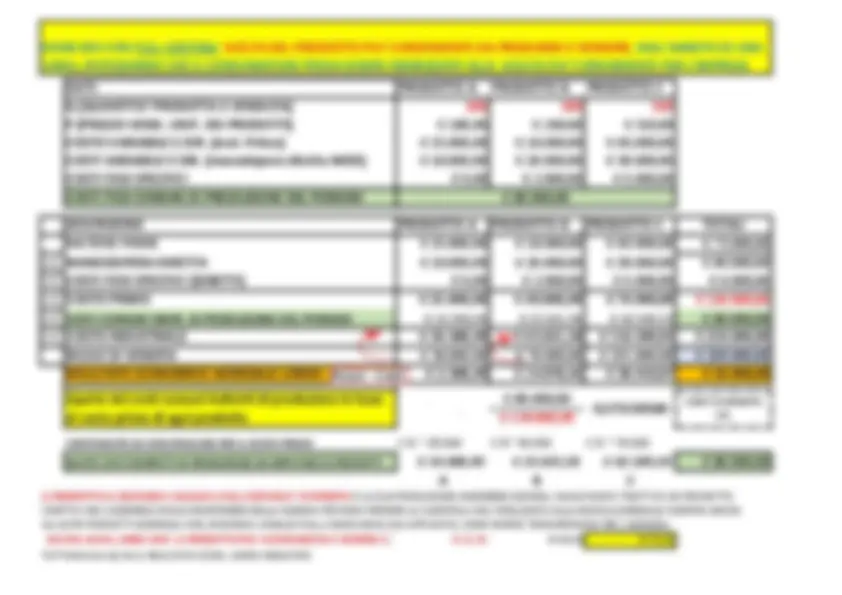

IN QUESTO ESERCIZIO METTIAMO A CONFRONTO IL DIRECT COSTING ED IL FULL COSTING BASE UNICA AZ.LE

DIRECT COSTING→ DIVIDE I COSTI IN: VARIABILI E FISSI. I COSTI RIFERIBILI AI PRODOTTI SONO SOLO QUELLI

VARIABILI, DIRETTAMENTE IMPUTABILI AGLI STESSI. Sono costi variabili quelli delle materie

prime, manodopera diretta (MOD), eventuali altri costi variabili come ad esempio lavorazioni

esterne. Tutti gli altri costi di produzione, amministrativi, commerciali, finanziari e tributari sono

considerati costi AZIENDALI di periodo indipendenti dai volume di produzione e pertanto NON

imputabili ai prodotti MA all’azienda nel suo complesso. Pertanto per le imprese multiprodotto

la scelta del prodotto più conveniente da produrre e vendere si basa sul margine di

contribuzione unitario che rappresenta la quota di costi fissi comuni aziendali che ciascun

prodotto è in grado di coprire.

FULL COSTING→ DIVIDE I COSTI IN: DIRETTI E INDIRETTI. TUTTI I COSTI AZ.LI SONO IMPUTABILI AI PRODOTTI.

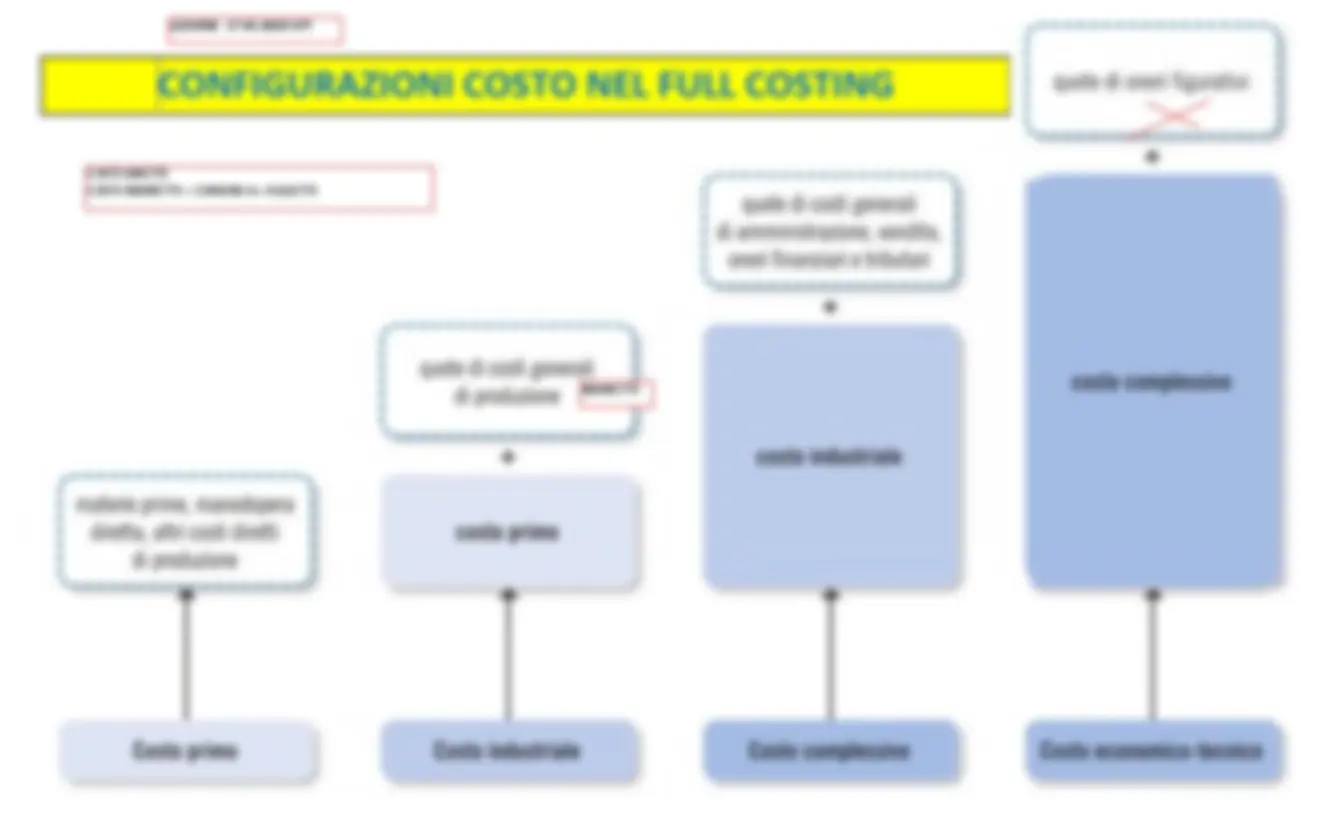

SI FORMANO COSI’ CONFIGURAZIONI DI COSTO: costo mat. prime +MOD+altri costi diretti= Costo Primo

Il costo primo è un costo oggettivamente determinato e si utilizza per la valutazione rimanenze prodotti.

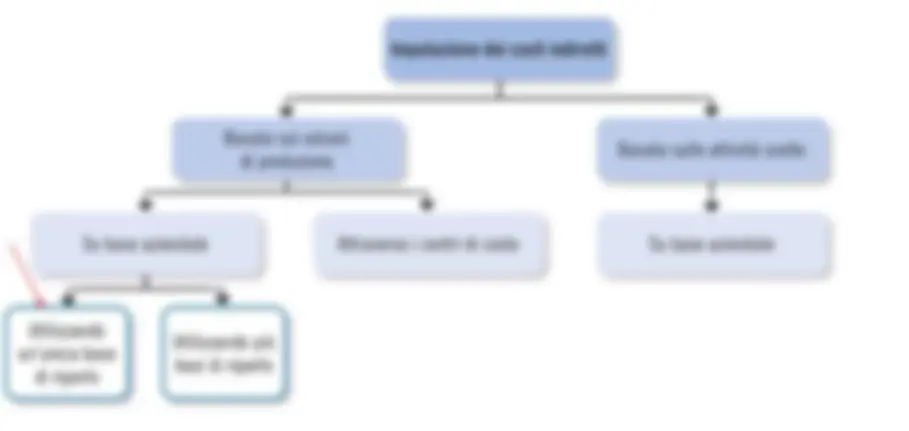

Trovato il costo primo si imputano ai prodotti TUTTI I COSTI INDIRETTI CON BASE UNICA, BASI MULTIPLE OPPURE

MEDIANTE I CENTRI DI COSTO. I costi indiretti sono: INDUSTRIALI, AMM.TIVI COMM.LI FINANZ FISCALI.

Costo Primo + costi indiretti industriali di lavoraz. (es. amm.ti macchinari, forza motrice MOD indiretta)= Costo Industriale

RICAVO DI VENDITA – COSTO INDUSTRIALE = RISULTATO ECONOMICO LORDO

Costo Industriale + costi indiretti amm.tivi, comm.li, finanziari, tributari = Costo Complessivo

RICAVI DI VENDITA – COSTO COMPLESSIVO = RISULTATO ECONOMICO NETTO

Costo complessivo + oneri figurativi (es. interessi di computo sul capitale investito)= Costo Economico Tecnico

SE RICAVI VENDITA > COSTO ECONOMICO TECNICO SI HA UN PROFITTO PURO CHE REMUNERA IL RISCHIO DI IMPRESA

LEZ. 17/03 E 18/03/2020