Matematica Finanziaria

(Lezioni 3 e 4, seconda settimana)

Davide Radi

Università degli Studi di Pisa

1 / 29

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Lezioni 3 e 4 di Matematica Finanziaria tenute da Davide Radi all'Università degli Studi di Pisa. Esse trattano dei tassi temporalmente convertibili (RIS, RIC, RIA) e dei regimi di capitalizzazione. Il documento include esempi e calcoli per illustrare le relazioni tra tassi con frequenze temporali diverse e l'equivalenza temporale dei tassi. Vengono inoltre presentate le proprietà di una legge di capitalizzazione e il calcolo del valore futuro di un importo in base a un parametro β.

Tipologia: Dispense

1 / 29

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Oggetto di Studio: Relazione tra tassi appartenenti alla stessa legge di capitalizzazione ma espressi con frequenze temporali diverse:

Equivalenza temporale tassi RIC: (j-periodi in un anno o capitalizzazioni intermedie in un anno, ad esempio j = 2 semestri, j = 4 trimestri.)

ic versus i c(j)

C ( 1 + ic )t^ = C

1 + i s(j)

)t×j

ic

i c(j)

1 + i c(j)

)j − 1

i c(j )(ic ) = ( 1 + ic )

(^1) j − 1

Remark: De nita una legge nanziaria, per i tassi temporalmente equivalenti, l'equivalenza non dipende dal tempo dell'operazione.

Esempio: Dato il tasso composto semestrale (i c( 2 )) del 5%, determinare ic (tasso composto annuo equivalente).

ic = ( 1 + 0. 05 )^2 − 1 = 10 % (2)

Oggetto di Studio: Relazione tra tassi appartenenti alla stessa legge di capitalizzazione ma espressi con frequenze temporali diverse:

Equivalenza temporale tassi di sconto RIA: (j-periodi in un anno o capitalizzazioni intermedie in un anno, ad esempio j = 2 semestri, j = 4 trimestri.) da versus d a(j) C (^1) −t^1 ×da = C (^1) −t×^1 j×d (j ) a

da

d a(j)

= j × d a(j)

ia

d a(j)

= (^1) −dada = j×d^

( aj ) 1 −j×d (^) a(j^ )^ =^

j×i (^) a(j^ ) 1 +i ( aj )−j×i (^) a(j^ )

d a(j )(da) = d ja

i a(j )(da) =

daj 1 − daj

= (^) j−dada = (^) j×( 1 +iaia )−ia

Remark: De nita una legge nanziaria, per i tassi temporalmente equivalenti, l'equivalenza non dipende dal tempo dell'operazione.

Esempio: Dato il tasso di sconto iperbolico trimestrale (d a(^4 )) del 5%, determinare ia (tasso di interesse annuo iperbolico equivalente).

ia = 4 ×^0.^05 1 − 4 × 0. 05

Possiamo calcolare i tassi temporalmente equivalenti anche quando relativi a leggi nanziarie diverse, come mostra il seguente esempio.

Esempio: 100 e vengono investiti al tasso trimestrale in capitalizzazione semplice del 2% per 5 anni.

1 + i c(^2 )

da cui segue che i c( 2 )= ( 1. 4 ) 101 − 1 = 0. 0342 → 3. 42 %

100 ( 1 + 0. 02 × 4 × 5 ) = 100

1 + i s( 2 )× 2 × 5

da cui segue che i s( 2 )= 0. 02 × 2 = 0. 04 → 4 % ≥ i( c^2 )

4

2

3 12

1

1

1

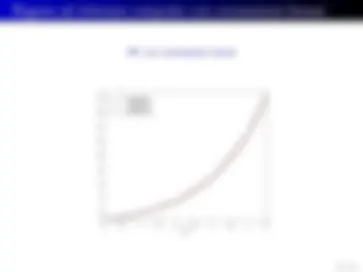

RIC con convenzione lineare

0 0.5 1 1.5 2 2.5 3 3.5 4 4.

2

4

6

8

10

12

14

16

18

Problema: Dispongo di un importo C in t 0 , e voglio determinare al variare del tempo T (≥ t 0 ) la quantità M (t 0 , T ) (montante al tempo T ) che dipendere da un parametro β (solitamente, ma non sempre, il tasso di interesse).

De nizione: La funzione F , dipendente da un parametro β, che lega M (t 0 , T ) a C per ogni t 0 e per ogni T (≥ t 0 ), si de nisce regime nanziario di capitalizzazione:

M (t 0 , T ) = F (C , t 0 , T ) (5)

Dato il valore di β, F identica una legge nanziaria.

Proprietà di una legge nanziario: La funzione F si ipotizza soddisfare le seguenti proprietà o assiomi (che rappresentano l'uomo razionale e identi cano un mercato privo di arbitraggio (o arbitrage free in inglese))

(1) E' omogenea di promo grado rispetto a C : F (C , t 0 , T ) = CF ( 1 , t 0 , T ) (6) dove F ( 1 , t 0 , T ) = r (t 0 , T ) è il fattore di montane per de nizione (questo è il motivo per cui si dice che una legge nanziaria è identi cata dal suo fattore di montante, quindi di seguito indicheremo sempre F ( 1 , t 0 , T ) con F (t 0 , T ) per semplicità di notazione e senza perdita di generalità).

(2) F ( 1 , t 0 , t 0 ) = 1 o più in generale F (C , t 0 , t 0 ) = C. ......

Proprietà di un fattore di montante: Un fattore di montante r che rappresenta una legge nanziaria F omogenea di grado primo rispetto a C , per de nizione deve rispettare solo due delle tre proprietà sopra, ossia:

(1) r (t 0 , t 0 ) = 1.

(2) E' monotono crescente rispetto a T (≥ t 0 ): r (t 0 , T 2 ) ≥ r (t 0 , T 1 ) ∀T 2 > T 1 ≥ t 0 (10)

Remark: Quando (e solo quando) r è derivabile rispetto a T , allora la condizione (2) si può esprimere in modo equivalente come:

∂ ∂T

r (t 0 , T ) ≥ 0 ∀T ≥ t 0 (11)

De nizione: Ogni funzione r (t 0 , T 1 ) = F ( 1 , t 0 , T 1 ) che soddis le proprietà (2) e (3) può essere assunta come fattore di montante e de nisce una legge di capitalizzazione.

Nota Bene: r (t 0 , T 1 ) può essere utilizzato da un individuo per rappresentare l'equivalenza nanziaria fra due importi monetari esigibili in tempi diversi.

De nizione: Si de nisce regime di capitalizzazione una famiglia di funzioni fattori di montante che dipendono da uno o più parametri.

Esempio: Consideriamo:

r (t 0 , T ) = 1 + β (T − t 0 )^2 β > 0, T ≥ t 0 (12)

tale funzione è una funzioni fattori di montante o di capitalizzazione in quanto:

(1) r (t 0 , t 0 ) = 1.

(2) Si ha che ∂ ∂T

r (t 0 , T ) = 2 β (T − t 0 ) ≥ 0 ∀T ≥ t 0 (13)

Quindi r (t 0 , T ) = 1 + β (T − t 0 )^2 rappresenta un possibile regime nanziario di capitalizzazione, e ( ssando β = 0 .01)

r (t 0 , T ) = 1 + 0. 01 (T − t 0 )^2 (14)

rappresenta una legge di capitalizzazione.

Esempio: La funzione (possibile fattore di montante) r (t 0 , T , β) = e−β(T^ −t^0 )

2 , con β > 0, non rappresenta un regime nanziario, infatti r è derivabile rispetto a T e

∂r (t 0 , T , β) ∂T

= − 2 β (T − t 0 ) eβ(T^ −t^0 )

2 < 0

si ha che r è decrescente rispetto a T. Quindi non soddisfa tutte le proprietà per rappresentare un regime nanziario.

Esempio: La funzione (possibile fattore di montante) r (t 0 , T , β) = eβ(T^ −t^0 )^ + 1, con β > 0, non rappresenta un regime nanziario, infatti

r (t 0 , t 0 , β) = e^0 + 1 = 2 6 = 1

ossia r non soddisfa tutte le proprietà per rappresentare un regime nanziario.

Notazione: L'integrale inde nito di f è l'insieme di tutte le sue primitive. Esso si denota con il simbolo ∫

f (x) dx (15)

e se F è una particolare primitiva di f , allora ∫ f (x) dx = F (x) + c (16)

Funzione Integrale Inde nito

f (x) = xn^ n ∈ N+

f (x) dx = (^) n+^11 xn+^1 + c c ∈ R

f (x) = ex^

f (x) dx = ex^ + c c ∈ R

f (x) = ax^

f (x) dx = a

x ln a +^ c^ c^ ∈^ R

f (x) = ∂g ∂^ (xx )eg^ (x)^

f (x) dx = eg^ (x)^ + c c ∈ R

f (x) = (^1) x ∀x ∈ R+

f (x) dx = ln x + c c ∈ R

f (x) = (^1) x ∀x ∈ R/ { 0 }

f (x) dx = ln |x| + c c ∈ R

Esempio: Data la funzione f (x) = e^2 x^ , una sua primitiva è F (x) = 12 e^2 x^ , mentre il suo integrale inde nito è: ∫ f (x) dx =

e^2 x^ + c con c ∈ R (17)

Esempio: Data la funzione f (x) = 2 xex

2 , una sua primitiva è F (x) = ex

2 , mentre il suo integrale inde nito è: ∫ f (x) dx =

ex

2

Esempio: Data la funzione f (x) = x^4 , una sua primitiva è F (x) = 14 x^4 , mentre il suo integrale inde nito è: ∫ f (x) dx = 1 4

x^4 + c con c ∈ R (19)