1

ECONOMIA DELLE AZIENDE E DELLE

AMMINISTRAZIONI PUBBLICHE

Modulo 7 – Il sistema dei controlli

Modulo 7, lezione 1 – Definizione di controllo

Prof.ssa Mirella Ciaburri

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Una panoramica dettagliata sulle discipline vigenti riguardanti i controlli interni e esterni nelle aziende e nelle amministrazioni pubbliche. definizioni, classificazioni, obiettivi e strumenti utilizzati per garantire la regolarità amministrativa e contabile, la gestione efficace e la soddisfazione della domanda espressa. Vengono presentati i controlli di regolarità amministrativa e contabile, di gestione e strategica, nonché la revisione e il sistema dei controlli esterni. basato su le lezioni 4, 5 e 6 del modulo 7 del corso 'Economia delle Aziende e delle Amministrazioni Pubbliche' e viene insegnato dalla prof.ssa Mirella Ciaburri.

Tipologia: Appunti

1 / 79

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

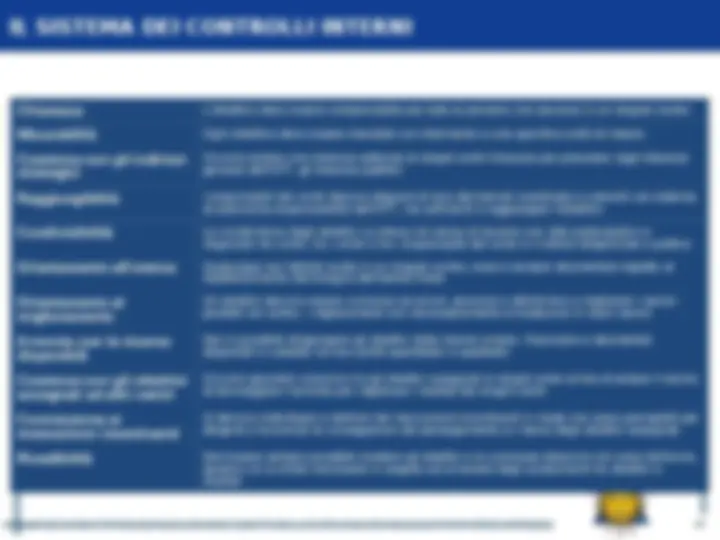

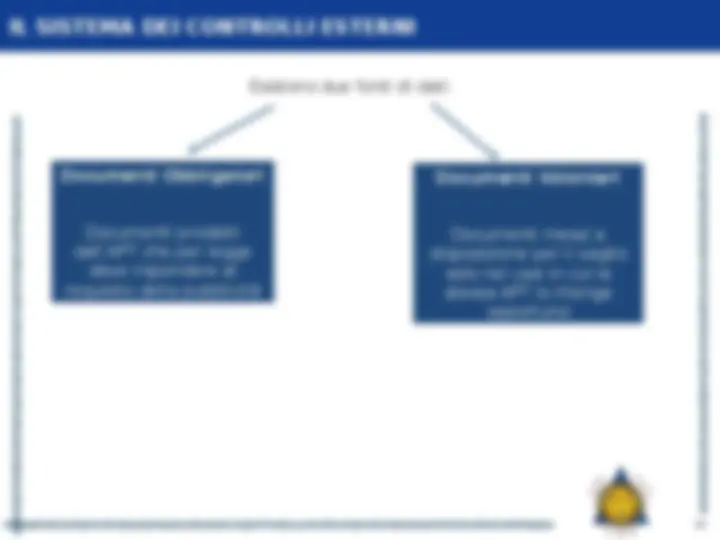

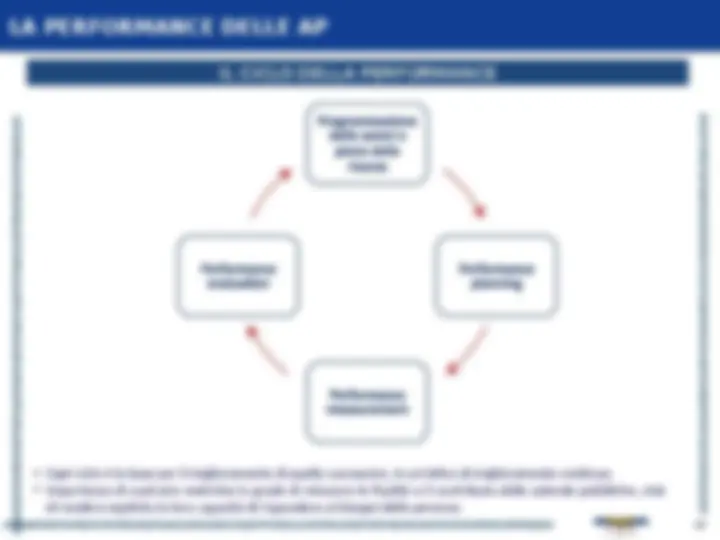

(^) Definizione di controllo (^) Classificazione dei controlli (^) La revisione (^) Il sistema dei controlli interni (^) I controlli esterni (^) La performance delle AP (^) Profili etici

La prima evidente motivazione dell’importanza del controllo in ambito pubblico risiede nella circostanza che le APT utilizzano risorse pubbliche, spesso prelevate coattivamente alla collettività amministrata, rendendo giuridicamente necessario ed eticamente doveroso il monitoraggio del loro utilizzo La seconda ragione riguarda la rilevanza in termini economici e sociali, oltre che giuridici, delle produzioni che le APT svolgono La pervasività del monitoraggio è stata e continua ad essere pressante, sebbene con forme tecniche in continua evoluzione

Un numero sempre screscente di organismi pubblici sono sottoposti a verifiche formalizzate e dettagliate Aver riconosciuto maggiore autonomia alle singole APT e discrezionalità ai loro vertici sia politici che amministrativi ha progressivamente generato un intricato sistema di controlli, spesso reciproci Nel corso del tempo le tipologie di controlli adottati dalle APT sono profondamente mutate parallelamente ai cambiamenti delle funzioni svolte da quelle aziende e dagli assetti organizzativi adottati dalle stesse

(^) Definizione di controllo (^) Classificazione dei controlli (^) La revisione (^) Il sistema dei controlli interni (^) I controlli esterni (^) La performance delle AP (^) Profili etici

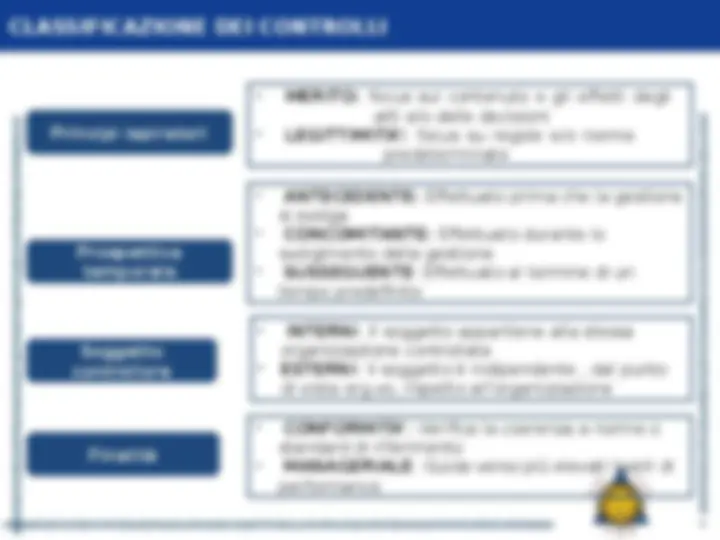

Occorre distinguere il controllo che attiene al merito dell’azione amministrativa, da quello che riguarda la legittimità, ossia la conformità a regole predeterminate

Il controllo può attuarsi:

Tipico delle organizzazioni burocratiche, richiama il concetto di controllo di legittimità. Si tratta di verificare la coerenza dell’azione e degli atti amministrativi alla norma o, se presenti, agli standard di riferimento

CONTROLLO NORMATIVO → Attività tese al riscontro o alla verifica del grado di aderenza dell'operato aziendale a una norma CONTROLLO DI GESTIONE o Management control → Controllo di natura manageriale a supporto della dirigenza pubblica

Ispezione, episodica o continuata, sulle azioni realizzate nell'organismo aziendale

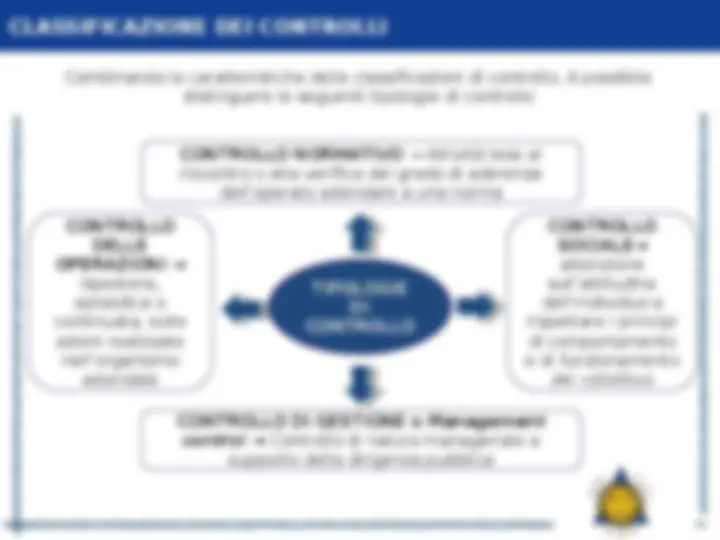

attenzione sull’attitudine dell’individuo a rispettare i principi di comportamento e di funzionamento del collettivo Combinando le caratteristiche delle classificazioni di controllo, è possibile distinguere le seguenti tipologie di controllo

(^) Definizione di controllo (^) Classificazione dei controlli (^) La revisione (^) Il sistema dei controlli interni (^) I controlli esterni (^) La performance delle AP (^) Profili etici