Greta Cestari –Dipartimento di Scienze Economiche ed Aziendali – Università di Cagliari

1

ESERCITAZIONE 1

Al 31.12.2015, dopo le scritture di assestamento, la situazione contabile della «Elle.Ti S.p.A.», svolgente attività di

costruzione e manutenzione apparati meccanici di precisione, presenta, tra gli altri i seguenti saldi:

Conto

Saldo

Conto

Saldo

Anticipo fornitore «Metal Inox s.r.l.»

30.000

Immobili commerciali e amministrativi

1.950.000

Attrezzatura di taglio e stampaggio profilati

metallici

1.230.000

Magazzino Materie prime

6.300

Automezzi

97.000

Magazzino Prodotti finiti

10.000

Capannone industriale

2.750.000

Magazzino Semilavorati

15.000

Capitale Sociale

3.000.000

Contributi in conto esercizio

120.000

Crediti verso clienti

2.000.000

Prestito obbligazionario

850.000

Debiti verso fornitori

1.830.000

Rateo attivo manutenzione impianto

«S.C.G. s.a.s.»

28.000

F.do am.to attrezzatura di taglio e stampag.

580.000

Risconto attivo spese di sorveglianza

14.500

Fondo ammortamento capannone industriale

1.130.000

Risconto passivo manutenzioni impianti

«ABM S.p.A.»

38.000

Fondo ammortamento immobili commerciali

e amministrativi

685.000

Riserva legale

25.000

Fondo ammortamento saldatore robotizzato

450.000

Saldatore robotizzato

960.000

Fondo manutenzione capannone industriale

15.000

Semilavorati conto esistenze iniziali

187.000

Fondo rischi su crediti

150.000

Spese di riparazione automezzi

4.500

Fornitore Mektronic conto fatture da

ricevere

86.000

Utile esercizio 2015

160.000

Il candidato proceda a registrare in partita doppia le rilevazioni inerenti le operazioni che seguono, verificatesi, tra le

altre, nel corso dell'esercizio 2016 (si abbia cura di esporre i calcoli necessari in modo chiaro ed ordinato).

Prima di ciò però il candidato provveda alla riapertura dei conti economici sospesi al primo gennaio 2016.

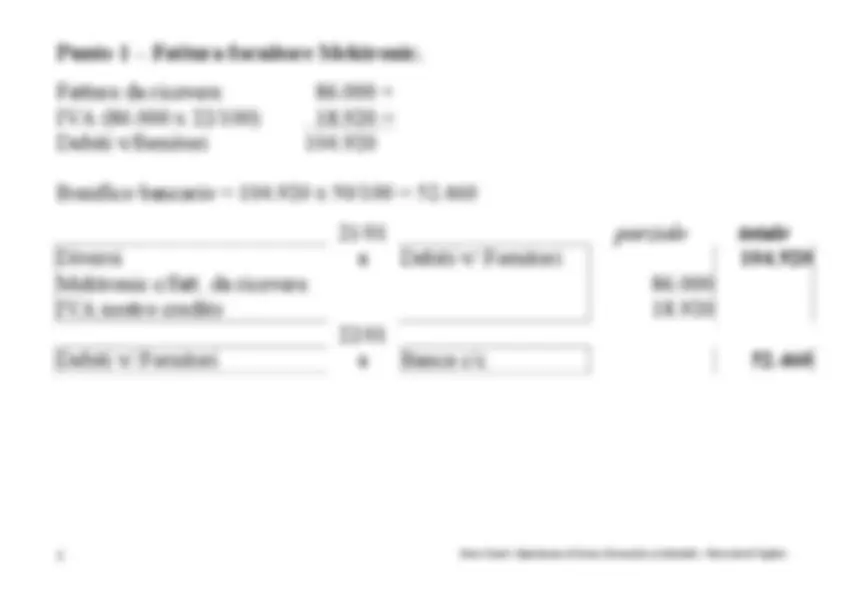

1) In data 21/1 si riceve dal fornitore Mektronic fattura relativa alla fornitura di cuscinetti a sfera e giunti in acciaio

effettuata nella seconda decade dello scorso dicembre (IVA 22%). Nello stesso giorno si regola il 50% del dovuto

mediante bonifico bancario. Il restante 50% sarà saldato con ricevuta bancaria al 31 marzo.

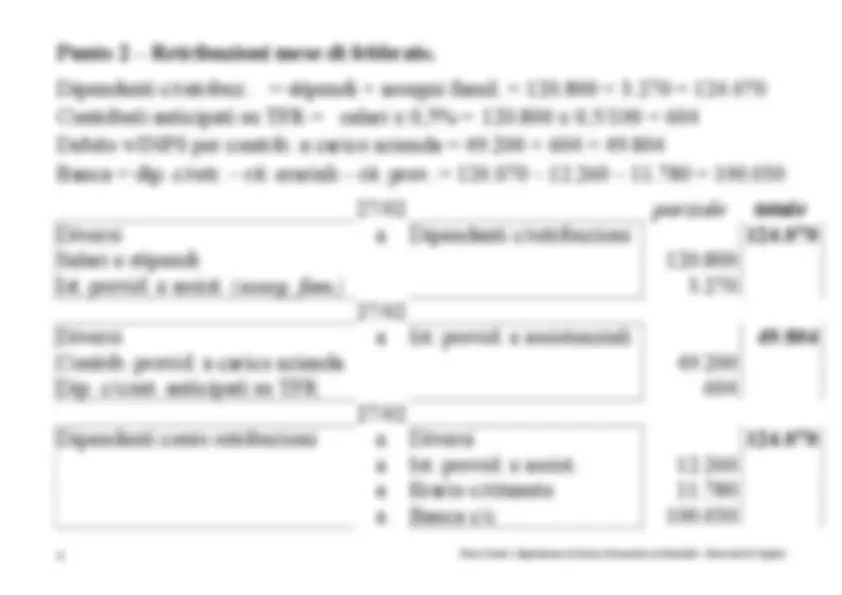

2) In data 27/2 vengono liquidate le retribuzioni del mese di febbraio come segue: Salari e stipendi € 120.800; Assegni

familiari € 3.270; Ritenute previdenziali € 12.260; Ritenute erariali € 11.780; Contributi previdenziali a carico

dell'azienda € 49.200. Si determini autonomamente l’ammontare dei Contributi anticipati su TFR. Le retribuzioni

sono pagate il medesimo giorno mediante bonifico bancario.

3) In data 22/7 un incendio divampato nell'ala est del nostro magazzino rende inservibile un lotto di materie prime per un

valore di 3.000 Euro (+ IVA 22%) e prodotti finiti del valore di 5.700 Euro.

4) In data 1/12 si acquistano (contrattazione ex cedola) nominali Euro 70.000 di titoli Unicredit Banca, rendimento 6%,

godimento 1/3 – 1/9 al corso di 97. Commissioni 0,4% sul nominale. Il conto titoli è tenuto secondo la tecnica a “costi

e costi”.

5) In data 15/12 si vendono nominali Euro 50.000 di titoli Unicredit Banca, al corso di 98. Commissioni 0,4% sul

nominale.

6) In data 31/12 si rilevino le scritture di assestamento, in conto capitale ed interessi, relative ai titoli Unicredit Banca di

cui ai precedenti punti 4) e 5) sapendo che il corso di chiusura è pari a 98,50.

7) In data 31/12 si procede alla valorizzazione delle rimanenze di magazzino considerando quanto segue:

• le rimanenze di prodotti finiti hanno un costo specifico di produzione pari ad euro 22.250 e un valore di

vendita desumibile dall’andamento del mercato pari ad euro 19.500.

• le rimanenze di materie prime, il cui valore di mercato è di 13.600 euro, vengono valutate col metodo “lifo a

scatti annuali”. Sapendo che le giacenze iniziali ammontano a 180 unità (prezzo unitario pari a 35 Euro) e

che, a fine anno, le rimanenze sono aumentate di 140 unità, si effettui la valutazione delle rimanenze di

materie alla luce di quanto segue:

Data acquisto

Quantità

Prezzo unitario

10/01/2016

100

40 Euro

20/04/2016

120

43 Euro

25/07/2016

250

45 Euro

19/11/2016

150

44 Euro

8) Considerando il rischio di inesigibilità, si decide di svalutare i crediti commerciali per 3.000 Euro.