Esercitazioni di Matematica Finanziaria

Esercitazione 2

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Esercitazioni di matematica finanziaria

Tipologia: Esercizi

1 / 34

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Esercitazione 2

1 1 −𝑑𝜏

1 1 −𝑑𝜏

1

1 ( 1 +𝑖)τ ➔ sconto scomposto

Capitalizzazione a tassi variabili nel tempo

Capitalizzazione a tassi variabili nel tempo

Capitalizzazione a tassi variabili nel tempo

·

· per

u · (^) anno civile :^365 giorni · (^) anno commerciale :^ (^360) giorni · Mese^ :^30 gioni

: 180 giorni

alla

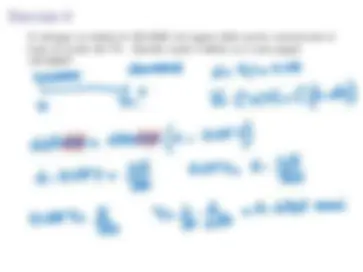

Un istituto bancario propone a un cliente un certificato di deposito con le seguenti caratteristiche. Investendo oggi 50000e fra 5 anni si puo incassare il capitale versato piu interessi lordi per 29375e (in tutto si incassano 75703, 1 e dati dal capitale iniziale piu interessi netti pari a 25703,1ederivanti dall’applicazione della ritenuta fiscale del 12, 50% sugli interessi lordi). L’istituto a!erma che il tasso di interesse lordo annuoe dell’11, 75%. (a) Si trovi la legge finanziaria utilizzata dalla banca per il calcolo del rendimento del certificato. (b) Si determini il tasso d’interesse netto o!erto dalla banca nel regime precedentemente individuato. 5000E 50.^000 +^29375 IN5 =^25703.^ LE

O (^5) = 11. 75 % =^0.^1175 ② Ipotesi RIS^ u(i)

& 5 =^ C^

. (^) in (^) = 50000.^0. 1175.^5 =

La L^ .E.^ è^ RIS ⑥ RIS in =?^ Ins =^ Cint in^20 = 10.^28 % Verifica dei = 11.^75 %^

riterete (^) fiscali del 12.^50 %^ corrisponda a 10.^28 % #50%

(^100) % 11.^75 · (^87).^50 % =^10.^28 %

ha (^) operato correttamente

③

in (^) questo caso^

une pare (^) praz

Determinare il valore capitalizzato in ω = 19 mesi di 20000e nel regime dell’interesse composto con capitalizzazione trimestrale degli interessi e in convenzione esponenziale con tasso di interesse trimestrale i 4 = 0.021. Determinare il valore scontato ad oggi di 19000e disponibili in ω = 17 mesi, nel regime dello sconto razionale, al tasso di sconto annuo d = 0, 063. ⑨ 20000 E^?^ iy^ = 0.^021 RIC

O 19m^ =^6 +^1 = 1 M= (1+^ in)=^ (^2000) (2 +^0. 02)292813.^ 56-

③ d= 0.^063 · 17m = 2 += 063 =

19000 v(0) =^ (2)^ - =^17348 . (^) 43E 2 + i^2 +^0.^ (^0672) ·f^ = 0.^0672 12

a me & · ·

Il montante di un capitale impiegato per 3 anni, 9 mesi e 8 giorni al tasso semestrale i 2 = 0.02 `e pari a 1800e. Calcolare il capitale iniziale supponendo di utilizzare il regime dell’interesse semplice (anno commerciale). (a) 235, (b) 1239, (c) 1564, (d) 2071, (e) non so rispondere ma sono presente

? 1800E^ in=^

O T=^ (^30) ,am,Sg ~ (^) = 3. 2 + 2 2 =

Un risparmiatore vuole disporre di 200000e fra 12 anni. A tal proposito programma di e!ettuare 3 versamenti di importo costante – il primo in data odierna, il secondo fra 4 anni e il terzo fra 7 anni – presso una societ`a finanziaria che remunera i depositi a un tasso costante annuo del 4%. (a) Si determini l’ammontare di ciascun versamento. (b) Si determini dopo quanto tempo un capitale di 160000e investito al tasso annuo composto del 5% produce un montante di 200000e. (c) Tenuto conto del risultato precedente, si determini l’ammontare dei versamenti (costanti) che si debbono e!ettuare alle scadenze t = 0, t 1 = 4 e t 2 = 7 per disporre dei 200000e dopo 12 anni nell’ipotesi che il tasso di remunerazione non rimanga costante, ma passi dal 4% al 5% non appena il montante delle somme depositate supera i 160000 e. T T T

Ri (^) R2 R3 200000 E i (^) = 4.% = 0.^04 e R, = (^) Rz =^ Rz^ =^ R

200000 =^ R(^

R(

i)

.^ 04 *^ +^ 2.04 (^) + 2. 045] R = 11. (^048) + 2.^045 = 47.

RIC

③ i= 5 % = 0.^05

?? M (^) = C(2 +^ i)^ (1^ +^ i) =

Abbiamo a disposizione un capitale di 20000e da investire per 2 anni e 8 mesi. (a) Determinare il montante M disponibile alla fine del periodo, usando il regime di capitalizzazione composta, con convenzione lineare, al tasso del 4% annuo. (b) Il montante maturato puo essere usato per coprire anticipatamente, un debito D di 14000e scadente tra 4 anni, al tasso di sconto del 3% annuo, con convenzione esponenziale. Determinare il valore scontato del debito D e la somma S restante dopo averlo pagato. (c) Un Istituto di Credito permette di depositare una somma alle seguenti condizioni: per i primi 9 mesi al tasso annuo del 4% e per i successivi 7 mesi ad un tasso annuo del 3,5% in capitalizzazione semplice. Stabilire se si ottiene un montante piu alto pagando il debito D alla scadenza naturale e investendo il montante M presso l’Istituto o saldando il debito con il montante M (punto 2) e depositando la somma S presso l’Istituto.

Abbiamo a disposizione un capitale di 20000e da investire per 2 anni e 8 mesi. (a) Determinare il montante M disponibile alla fine del periodo, usando il regime di capitalizzazione composta, con convenzione lineare, al tasso del 4% annuo. (b) Il montante maturato puo essere usato per coprire anticipatamente, un debito D di 14000e scadente tra 4 anni, al tasso di sconto del 3% annuo, con convenzione esponenziale. Determinare il valore scontato del debito D e la somma S restante dopo averlo pagato. (c) Un Istituto di Credito permette di depositare una somma alle seguenti condizioni: per i primi 9 mesi al tasso annuo del 4% e per i successivi 7 mesi ad un tasso annuo del 3,5% in capitalizzazione semplice. Stabilire se si ottiene un montante piu alto pagando il debito D alla scadenza naturale e investendo il montante M presso l’Istituto o saldando il debito con il montante M (punto 2) e depositando la somma S presso l’Istituto.