Scarica Esercizi programmazione e controllo e più Esercizi in PDF di Programmazione e controllo solo su Docsity!

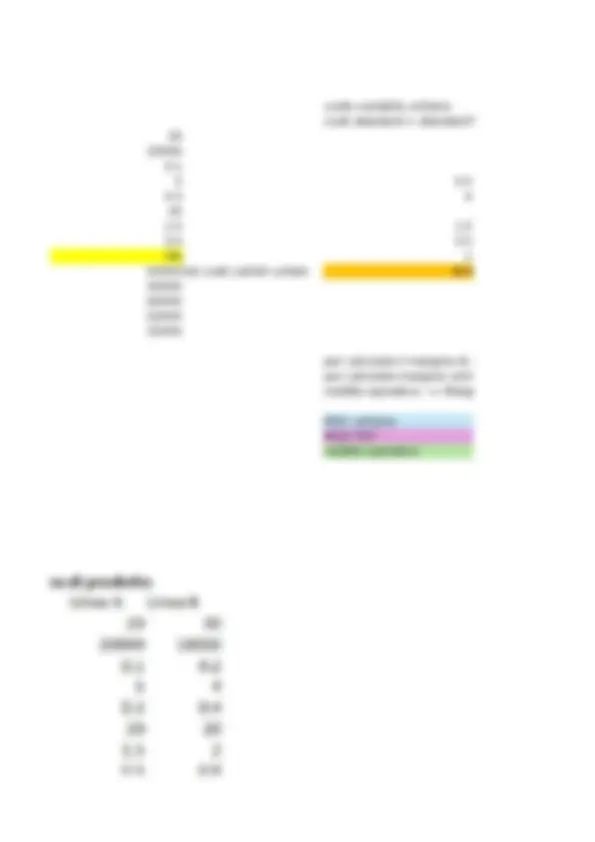

es 1 azienda monoprodotto Dati Prezzo unitario di vendita Volume di vendita Standard fisico unitario materie prime Standard monetario materie prime Standard fisico unitario MOD Standard monetario MOD Costo unitario materiali di consumo Costo unitario forza motrice % provvigione (% del prezzo di vendita) MOI Ammortamenti Stipendio personale commerciale Stipendio personale amministrativo Altri costi generali Calcolare il MDC unitario Calcolare il MDC totale Calcolare il reddito operativo secondo es - articolato èer linea di prodotto

cv cv cv cv cv prezzo costo variabile materie prime unitario costo unitario variabile manodopera costo variabile unitario meterili di consumo costo variabile unitario forza motrice costo unitario provvigioni totale costo variabile unitario margine contribuzione unitario margine contribuzione di primo livello costi fissi specifici moi ( manodopera indiretta) margine contribuzione di secondo livello

costo variabile unitario costi standard = standard fisico * monetario 20 20000

5 0. 0.3 6 20 1.5 1. 0.5 0. 5% 1 40000 tot costi varibili unitari 9. 30000 60000 50000 25000 per calcolare il margine di contribuzione unitario per calcolare margine cotribuzione totale --> mar reddito operativo --> Margine di contribuzione tot MDC unitario MCD TOT reddito operatico

linea A linea b 20 30 0.5 0. 6 8 1.5 2 0.5 0. 1 1. 9.5 13. 10.5 16. 210000 298800 45000 50000 165000 248800

standard fisico * monetario il costo unitario mp è dato dal rapporto tr a standadr monetario il costo unitario mod è dato rapporto tra standar fisioce moneta la provvigione si deve calcola sul prezzo di vendita --> 0,05* argine di contribuzione unitario --> prezzo unitario di vendita - costo varibile unitaria gine cotribuzione totale --> margine contribuzion unitario * volume di vendita ( primo livello) --> Margine di contribuzione totale - costi fissi

210000 5000 costo standard = q unitario per produrre una unita del fatto produttivo = standard fisico * standar standard fisico manodopera e espresso in ore la provvigione e una percentuale sul p di vendita, per questo e un costo variabile moi e manodopera indiretta costo fisso specifico quota imputata significa che gli ammortmanti sono stati gai ripartiti non costo specifico ma costi fis costi fissi comuni sono ammortmanto, stipendio ecc... e servono per calcolare il reddito operativo.

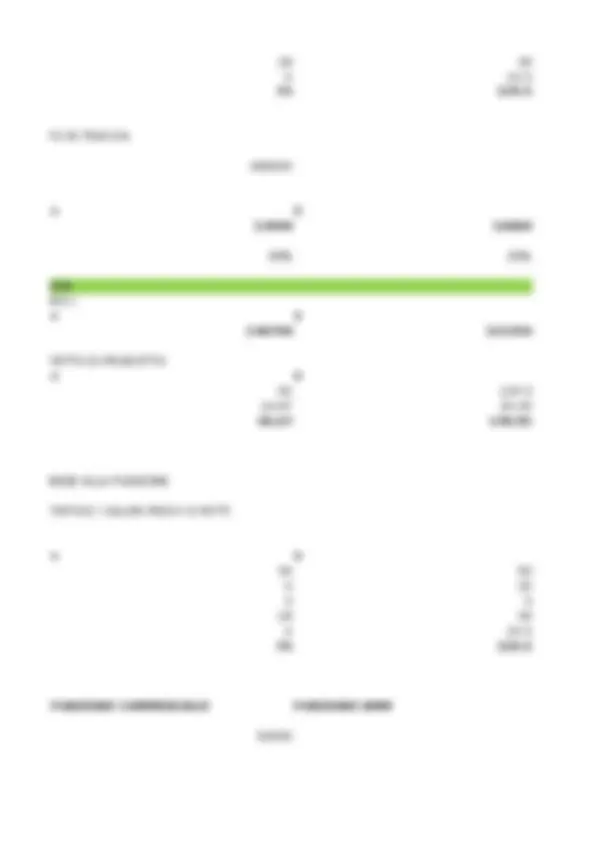

linea A linea B ricavi complessivi 400000 540000 margina contibuzione primo livel 210000 298800 margine secondo livello 165000 248800 costi fissi comuni ammortamnti 30000 40000 stipendio commerciali 60000 80000 stipendio amministrativi 40000 55000 altri costi 25000 30000 totale costi fissi comuni reddito operativo

dal rapporto tr a standadr monetario e fisico o rapporto tra standar fisioce monetario ola sul prezzo di vendita --> 0,05* ibile unitaria endita ( primo livello) P vendita - costo varibile unitario costi fissi somma 205000 roduttivo = standard fisico * standard monetario e un costo variabile partiti non costo specifico ma costi fissi comune che e stato reditribuito tramite una base di ripartizione no per calcolare il reddito operativo.

tot complessivo 940000 508800 413800 copertura costi fissi comuni 70000 140000 95000 55000 360000 53800 margine sec Liv - costi fissi comuni

PUO DIVENTARE DIRETTO SE L'OGGETTO DI CALCOLO E IMPIANTO

INDIRETTO PERCHE NON E SECIFICATO L'OGGETTO

CE UNA RELAZIONE DIRETTA CON IL PRODOTTO VENDUTO

SE E VARIBILE QUASI SEMPRE DIRETTO

AMMORTAMENTO CAMBIA SE CE UNO STABILE, GENERALMENTE E UN COSTO FISSO

NB: DI BASE SE UN COSTO E VARIBILE, IN BASE ALLA PROD E ANCHE UN COSTO DIRETT

oggetto di calcolo sono le linee di prodotto SE LA LINE E VENDUTA SU PIU AREE GEOGRAFICHE E COSTO COMUNE DIPENDE SPECIFICO SE SI RIFERISCE AD UNA LP, SE NO COMUNE

oggetto di calcolo sono le aree geografiche se si riferisce alle aree geografiche

nome costo

Consumo di materie prime Consumo di MOD Costo MOD impegnata in attività di aggiornamento Costo manodopera dedicata all'attrezzaggio degli impianti Costo manodopera dedicata alla manutenzione degli impianti Costo dei materiali di consumo Costo delle provvigioni (remunerate in base ad una % sul prezzo di vendita) Costo energia elettrica utilizzata come forza motrice Costo energia elettrica per illuminazione Costo di trasporto (tariffe proporzionali allo spazio occupato dalle merci trasportate) Ammortamento automezzi commerciali Ammortamento macchinari di produzione Stipendi personale addetto alla contabilità Affitto dello stabilimento di produzione Affitto degli uffici direzionali Stipendio del direttore di produzione Stipendio del direttore generale Stipendio del direttore commerciale RISPETTO ALLE LINEE DI PRODOTTO.. Consumo di materie prime Consumo di MOD Costo MOD dedicata ad una LP impegnata in attività di aggiornamento Costo MOD non dedicata ad una LP impegnata in attività di aggiornamento Costo manodopera dedicata all'attrezzaggio degli impianti utilizzati per più LP Costo manodopera dedicata alla manutenzione dei macchinari dedicati ad una LP Costo dei materiali di consumo Costo delle provvigioni (remunerate in base ad una % sul prezzo di vendita) Costo energia elettrica utilizzata come forza motrice per un impianto dedicato ad una LP Costo energia elettrica per illuminazione Costo di trasporto (tariffe proporzionali allo spazio occupato dalle merci trasportate) Ammortamento automezzi commerciali Ammortamento macchinari di produzione dedicati ad una LP Stipendi personale addetto alla contabilità Affitto dello stabilimento di produzione Affitto degli uffici direzionali Stipendio del direttore di produzione Stipendio del product manager Stipendio del direttore generale Stipendio del direttore commerciale

RISPETTO ALLE AREE GEOGRAFICHE… Consumo di materie prime Consumo di MOD Costo MOD dedicata ad una LP impegnata in attività di aggiornamento Costo MOD non dedicata ad una LP impegnata in attività di aggiornamento Costo manodopera dedicata all'attrezzaggio degli impianti utilizzati per più LP Costo manodopera dedicata alla manutenzione dei macchinari dedicati ad una LP Costo dei materiali di consumo Costo delle provvigioni (remunerate in base ad una % sul prezzo di vendita) Costo energia elettrica utilizzata come forza motrice per un impianto dedicato ad una LP Costo energia elettrica per illuminazione Costo di trasporto (tariffe proporzionali allo spazio occupato dalle merci trasportate) Ammortamento automezzi commerciali dedicati ad una area geografica Ammortamento macchinari di produzione dedicati ad una LP Stipendi personale addetto alla contabilità Affitto dello stabilimento di produzione Affitto degli uffici direzionali Stipendio del direttore di produzione Stipendio del direttore generale Stipendio del direttore commerciale Stipendio del direttore dell'area geografica

costi specifici costi comuni x