Scarica Programmazione e Controllo - esercizi e più Esercizi in PDF di Programmazione e controllo solo su Docsity!

Programmazione e Controllo – prof.ssa Silvia Vernizzi, prof. Giampaolo Brunelli

Lezione 9 – 09/04/2020 – Brunelli Il secondo capitolo riguarda la classificazione dei costi, in particolar modo i costi possono essere classificati in diversi modi; un primo modo è la classificazione dei costi di produzione (o prodotto) , che possono essere spezzettate in tre diverse componenti:

- materiali diretti, tutti i costi che tendenzialmente vanno a formare il prodotto e possono esservi ad esso ricondotto in modo facile (una radio installata su un’automobile)

- manodopera diretta (o di contatto), quindi tutti quei costi di manodopera che possono essere facilmente ricondotti all’unità di prodotto (i salari pagati agli operai della catena di montaggio, quei dipendenti che afferiscono al reparto di produzione)

- costi indiretti di produzione, ossia la manodopera indiretta (salari di addetti alla manutenzione o guardie di sicurezza del reparto di produzione) e i materiali indiretti (lubrificanti per la pulizia dei macchinari di assemblaggio), quando l’attribuzione avviene in modo indiretto Ci sono poi i costi non di produzione (o non di prodotto) :

- costi di marketing e di vendita

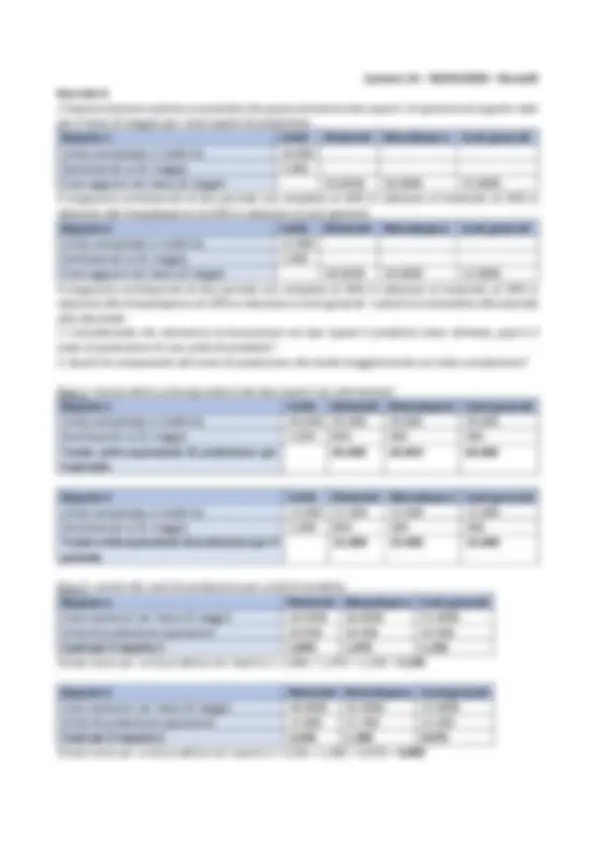

- costi amministrativi Nel prossimo esercizio andremo quindi a suddividere i costi e capire quali sono di produzione e quali non di produzione. Date le seguenti voci di costo si indichino quali di essi costituiscono costi di produzione (o di prodotto) e quali sono costi di produzione diretti o indiretti. I costi si possono classificare come costi di prodotto (materiali diretti, manodopera diretta, costi indiretti di produzione) o di periodo (non inclusi nei costi di prodotto e “spesati” nel conto economico). Voce di costo Si D/I No MV/A Assicurazione fabbrica X I Salari operai di reparto X D Stipendi amministratore X A Materiali diretti X D Ammortamento impianto X I Costo per vigilanza notturna impianto X I Materiali indiretti X I Luce e riscaldamento reparto di produzione X I Luce e riscaldamento reparto amministrativo X A Provvigioni su vendite X MV Ammortamento macchine d’ufficio X A Manutenzione e riparazione struttura produttiva X I Interessi passivi su finanziamento X A Costo manodopera falegnami in una falegnameria X D Costo marketing X MV I.M.U. X A

Un altro modo che abbiamo di classificare i costi è la previsione del loro comportamento:

- costi fissi , rimangono invariati al variare del livello di attività (intervallo di rilevanza)

- costi variabili , quando cambia a seconda del livello di attività Si classifichino i seguenti costi. Voce di costo Costo variabile Costo fisso Costo di periodo Costo di prodotto Costo degli interruttori degli indicatori di direzione usati in un impianto FIAT per la produzione di un modello di auto

X X

Interessi passivi sull’indebitamento a lungo termine di TELECOM s.p..

X X

Provvigioni del personale di vendita di Apple X X Assicurazione di uno degli edifici di produzione di un impianto di GE

X X

Costi di spedizione delle apparecchiature ai clienti in Lombardia

X X

Ammortamento degli scaffali di un punto vendita X X Costi della pellicola radiografica di un laboratorio radiologico

X X

Ammortamento delle attrezzature di gioco di un punto vendita McDonald’s

X X

Costo della mozzarella usata in una pizzeria X X I manager dell’impresa Alfa stanno pianificando l’attività per il prossimo semestre. Ai fini di una corretta pianificazione hanno bisogno di informazioni circa i costi presunti da sostenere. Sapendo che l’impresa Alfa produce marmellata, si stimino i costi di prodotto per il semestre previsti e si classifichino. Euro Prodotto Periodo Variabile Fisso Zucchero 1.000 X X Frutta 2.200 X X Gelificante 600 X X Conservante 200 X X Manodopera diretta stabilimento produttivo 1.600 X X Manodopera indiretta stabilimento (manutentori, supervisori)

1.000 X X

Impiegati uffici 1.800 X X Ammortamento impianti produttivi 1.200 X X Consumi di energia per gli impianti 800 X X Consumi di energia per gli uffici 150 X Ammortamento macchine ufficio 350 X X Provvigioni agenti 15 X X Affitti uffici 80 X X Canone di locazione impianto 40 X X I costi di prodotto sono pari a 8.640€

F Spese d’ufficio X F Stipendi impiegati d’ufficio

X

V

Provvigioni su vendite

X

F Spese di pubblicità X F Spese viaggio X F Stipendi guardiani fabbrica

X

Lezione 10 – 16/04/2020 – Brunelli Differenze tra aziende:

- aziende commerciali, acquistano prodotti finiti e vendono prodotti finiti (nessun processo di manipolazione) à le rimanenze sono merci che non vengono toccate

- aziende manifatturiere, acquistano materie prime e producono e vendono prodotti finiti à ci sono tre tipi di rimanenze nel magazzino, a seconda dello stadio di lavorazione: materie prime, semilavorati o prodotti finiti pronti per essere venduti. Determinazione del costo del venduto :

- all’interno di un’azienda commerciale: rimanenze iniziali + acquisti di merce – rimanenze finali

- all’interno di un’azienda manifatturiera: rimanenze iniziali + costo dei beni prodotti – rimanenze finali ESERCIZIO 1 – COSTO DEL VENDUTO IMPRESA COMMERCIALE _Si determini il costo del venduto, relativamente al mese di aprile 2020, di un’impresa commerciale che opera nella rivendita di pezzi di ricambio per auto di piccole dimensioni sapendo quanto segue:

- rimanenze iniziali di merci 100.000€

- acquisti di merci effettuati nel mese 200.000€

- rimanenze finali di merci 20.000€_ 100.000 + 200.000 – 20.000 = 280.000€ Costo del venduto E se nel periodo di riferimenti non fosse stato effettuato nessun acquisto di pezzi di ricambio? Il costo del venduto sarebbe 100.000 – 20.000 = 80.000€ ESERCIZIO 2 – COSTO DEL VENDUTO IMPRESA INDUSTRIALE Un’impresa produce barbecue. All’inizio del periodo aveva in magazzino barbecue non venduti per un valore di € 280.000. Durante il periodo l’impresa continua a produrre barbecue sostenendo costi per l’acquisto di componenti per un valore di € 8.000, costi per manodopera indiretta di produzione per € 90.000, costi per la manodopera diretta pari a € 12.000, costi per l’affitto dello stabilimento produttivo per € 10.000, costi per il personale amministrativo per € 12.000, costi per ammortamento macchine d’ufficio per € 800, canone di locazione ufficio € 6.000. Sapendo che alla fine del periodo l’impresa ha in magazzino barbecue non venduti per un valore di € 90.000 si calcoli il costo del venduto.

- Rimanenze iniziali +280.000€

- Costo dei beni prodotti +120.000€ Acquisto componenti +8.000€ Manodopera indiretta di produzione +90.000€

Manodopera diretta +12.000€ Costi per affitto stabilimento produttivo +10.000€

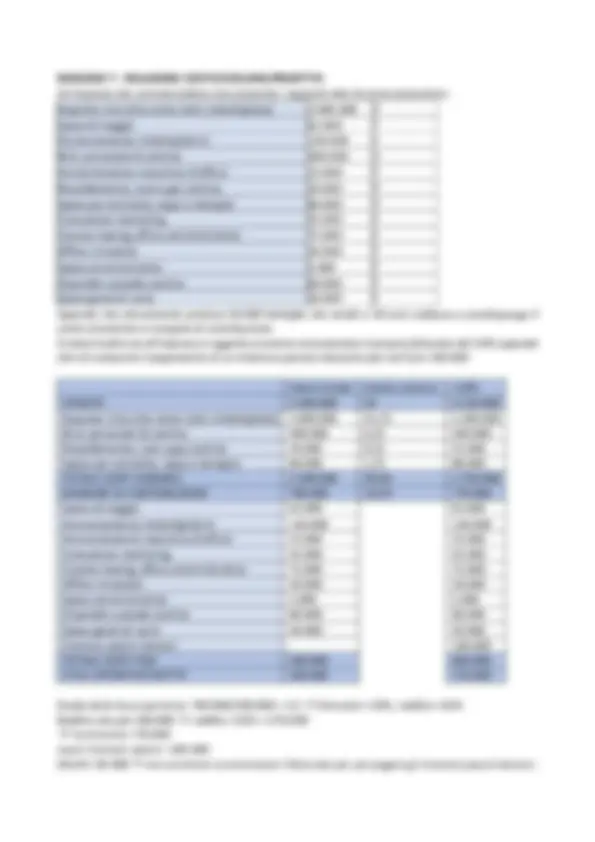

- Rimanenze finali - 90.000€ Costo del venduto 310.000€ ESERCIZIO 3 Sapendo che le rimanenze iniziali di prodotti finiti sono pari a 50.000€ e le rimanenze finali per il periodo considerato sono pari a 20.000€, si determini il costo del venduto dati i seguenti elementi: Costo del bene prodotto Descrizione voce Importo X Salai e stipendi reparto produzione 50. X Materiali diretti 400. X Lubrificanti (materiali indiretti) 100. Affitto ufficio amministrativo 40. X Luce reparto produzione 10. X Riscaldamento reparto produzione 5. X Salari capi-squadra 25. X Materiali indiretti di produzione 12. X Forza motrice fabbrica 8. X Ammortamento impianti e macchinari

Spese d’ufficio 3. Stipendi impiegati d’ufficio 11. Provvigioni su vendite 48. Spese di pubblicità 22. Spese viaggio 2. X Stipendi guardiani fabbrica 5. TOTALE 640. 50.000 + 640.000 – 20.000 = 670.000 Costo del venduto ESERCIZIO 4 – DETERRMINAZIONE ESISTENZE INIZIALI Si determinino le rimanenze iniziali di merci al 01/01/2019 di un’impresa commerciale che vende materiale elettrico per la grande distribuzione sapendo quanto segue:

_1. costo del venduto 2019: 1.050.00€

- acquisti di merci effettuati dal 01/01/2019 al 31/12/2019: 1.000.000€

- pari alla media aritmetica degli acquisti previsti nei primi 4 mesi del 2020, così dettagliati:_ a. gennaio: 100.000€ b. febbraio: +10% rispetto al mese precedente c. marzo: +20% rispetto al mese precedente d. aprile: - 50% rispetto a gennaio 2020 Rimanenze iniziali + Acquisti di merci – Rimanenze finali = Costo del venduto Rimanenze iniziali = Costo del venduto + Rimanenze finali – Acquisti di merci = 1.050.000 + (100.000 + 110.000 + 132.000 + 50.000) / 4 – 1.000. = 1.050.000 + 98.000 – 1.000.000 = 148.

ESERCIZIO 5 – COSTI E RICAVI DIFFERENZIALI

_Fortuna SRL sta pensando di cambiare il proprio sistema di marketing passando dalla distribuzione tramite venditori al dettaglio (ipotesi A) alla vendita diretta tramite venditori porta a porta (ipotesi B). Date le seguenti voci di ricavo/costo e considerando i relativi incrementi/decrementi si determini:

- Il ricavo differenziale;

- Il costo differenziale;

- Se conviene o meno mantenere l’ipotesi A o passare alla B._ In questo caso non conviene passare all’ipotesi B, perché la differenza tra costi e ricavi differenziali porta a una situazione complessiva peggiorativa. ESERCIZIO DI RIEPILOGO DEI COSTI DI UNA FALEGNAMERIA CHE PRODUCE TAVOLI F/V Descrizione Costo di periodo Costo di prodotto Materiali diretti M.d. diretta

CGP

V Legno usato in un tavolo X V Costo della manodopera X F Retribuzione del supervisore della fabbrica X V Costo dell’elettricità per produrre i tavoli X F Ammortamento dei macchinari X F Retribuzione del presidente della società X F Spese di pubblicità X V Provvigioni pagate ai venditori X Reddito da canone di locazione Se l’immobile in cui noi produciamo i tavoli lo dessimo in locazione, perché magari non lo utilizziamo più, potremmo definire il reddito da canone di locazione come un costo opportunità (il fatto di non utilizzarlo noi è un vantaggio a cui stiamo rinunciando). Questo reddito, che ipotizziamo ci dia 1.000€/mese per 12 mesi, ci dà un costo opportunità pari a 12.000€. Descrizione Ipotesi A % +/- Ipotesi B Ricavo/costo differenziale Ricavi di vendita 100.000 10% 110.000 Ricavo 10. Costo materie prime e m.d. 40.000 30% 52.000 Costo 12. Spese di pubblicità 10.000 - 40% 6.000 Costo - 4. Provvigioni di vendita 20.000 50% 30.0 00 Costo 10. Ammortamento magazzino 5.000 0 5.000 0 Altre spese 15.000 - 40% 9.000 Costo - 6. TOTALE COSTI 90.000 102.000 Costi 12. UTILE OPERATIVO NETTO 10.000 8.000 - 2.

Lezione 11 – 20/04/2020 – Brunelli Determinazione dei costi per commessa :

- in ogni periodo si realizzano molti prodotti diversi, non omogenei

- i prodotti vengono realizzati su ordinazione (es.: navi, macchinari altamente specifici…)

- i costi vengono ricondotti o allocati alle commesse

- si devono mantenere registrazioni idei costi per ogni prodotto o commessa distinti Nelle commesse abbiamo la possibilità di ricondurre alcuni costi alla singola commessa direttamente e con facilità, cioè i materiali diretti e la manodopera diretta. La problematica nasce per i CGP (costi generali di produzione), perché bisogna trovare un criterio che consenta di ribaltarli sulla singola commessa, usando un coefficiente di allocazione predeterminato à bisogna fare una stima di quelli che saranno i costi generali di produzione totali stimati per il prossimo periodo, relativi a tutte le commesse; poi al denominatore bisogna inserire delle unità stimate, che possono essere nel concreto ore macchina, piuttosto che ore di manodopera diretta, o quant’altro. Questo semplice rapporto consente di determinare un semplice coefficiente di allocazione che si utilizzerà come chiave di ribaltamento per le spese generali sulla singola commessa: costi generali applicati = CAP x attività effettiva. CAP = CGP stimati / unità totali stimate nella base di allocazione = 1.000.000€ / 200.000 HMOD = 5€/HMOD à per ogni ora di manodopera diretta della commessa, si applicheranno CG per 5€ ESERCIZIO 1 L’impresa Alfa produce navi. Per una commessa appena ricevuta stima di dover sostenere €60. per l’acquisto delle materie prime e prevede di dover impiegare 10.000 ore di manodopera diretta a un costo orario di € 8 all’ora. L’impresa stima di dover sostenere complessivamente (per tutte le sue produzioni) costi generali di produzione pari a € 900.000 e costi amministrativi per € 400.000. Inoltre, l’impresa stima di impiegare complessivamente 120.000 ore di manodopera diretta. Si determinino i costi di commessa. CAP = 900.000€/120.000 HMOD = 7,5€/HMOD Costi di commessa = 60.000€ + (8€ x 10.000) + (7,5€ x 10.000) = 60.000 + 80.000 + 75.000 = 215.000€ ESERCIZIO 2 L’impresa Beta ha un elevato grado di automazione e usa i computer per controllore le operazioni produttive. La società impiega un sistema di costi per commessa e alloca i costi generali di produzione ai prodotti in base alle ore computer. Nell’arco di tempo di riferimento si stima di impiegare 85.000 ore – computer e € 1.530.000 di costi generali di produzione. È possibile con i seguenti dati calcolare il coefficiente di allocazione dell’impresa Beta? Se sì, si calcoli. Se no, si spieghi il perché. Sì, il CAP è dato dal rapporto tra CGP e le ore computer totali, cioè 18€/ora-computer. ESERCIZIO 3 L’impresa Alfa realizza catering. Per una commessa appena ricevuta stima di dover sostenere i seguenti costi:

- € 8.000 per l’acquisto di cibo

Materiali diretti = 25.000€ Manodopera diretta = 32.000€ CGP totali = 8.000€ + 12.000€ + 4.000€ + 24.000€ = 48.000€ CAP = 48.000€/12.000 ore macchina = 4€/ora macchina Prezzo della commessa = 25.000€ + 32.000€ + (4€/ora macc. x 8.000 ore macc) = 89.000€ Lezione 12 – 23/04/2020 – Brunelli Esercitazione sul costo del venduto Si determini il costo del venduto di un’impresa agricola, limitatamente all’attività vitivinicola di produzione date, per il periodo considerato, le seguenti informazioni:

_- Rimanenze iniziali di bottiglie di vino: 500.000 Euro;

- Rimanenze finali di bottiglie vino: 150% delle rimanenze iniziali. e sapendo che nel periodo considerato sostiene tra gli altri i seguenti costi:_ Costo dei beni prodotti Acquisto vino (che viene tutto imbottigliato) 2.000.000 2.000. Acquisto mele 80.000 NON CI RIENTRA Prodotti enologici 50.000 50. M.d. personale di cantina 210.000 210. Provvigioni su vendite 45.000 NON CI RIENTRA M.d. personale di campagna 430.000 NON CI RIENTRA Canone leasing ufficio amministrativo 75.000 NON CI RIENTRA Affitto immobile 100.

- 60% superficie cantina 60.

- 40% magazzino frutta NON CI RIENTRA Spese amministrative 5.000 NON CI RIENTRA Spese per etichette, tappi e bottiglie 150.000 150. Ammortamento macchine d'ufficio 22.000 NON CI RIENTRA Riscaldamento, luce e gas cantina 120.000 120. Spese di viaggio 62.000 NON CI RIENTRA Ammortamento imbottigliatrici 130.000 130. Stipendio custode cantina 80.000 80. Interessi passivi 186.000 NON CI RIENTRA Totale costo dei beni prodotti 2.800. Formula del costo del venduto di un’impresa industriale: + rimanenze iniziali + costo dei beni prodotti – rimanenze finali dei prodotti finiti Di queste informazioni che ci servono, abbiamo già le rimanenze iniziali di bottiglie di vino di 500.000€; le rimanenze finali sono il 150% delle rimanenze iniziali, quindi 750.000€, quindi l’azienda ha incrementato il suo magazzino alla fine del periodo. Manca il costo dei beni prodotti. Il costo dei beni prodotti ci stanno dentro i materiali diretti, la manodopera diretta e i costi generali di produzione (costo di prodotto). Bisogna ricordarsi però che sto analizzando il costo del venduto limitatamente alla produzione di vino. Costo dei beni prodotti: 2.800.000€ Costo del venduto: + 500.000 + 2.800.000 – 750.000 = 2.550.00€

Esercitazione su costi e ricavi differenziali L’impresa vitivinicola ALFA SRL, decide di cambiare il proprio sistema di produzione, non acquistando più la materia prima (vino) per la lavorazione, ma direttamente il vino in bottiglia (quindi passare da un’attività industriale a un’attività meramente commerciale). Si verifichi se convenga o meno questa seconda ipotesi sapendo che il fatturato dell’impresa rimane inalterato (Euro 4.000.000 Euro). Ipotesi 1: produzione e vendita di vino in bottiglia Ipotesi 2: acquisto diretto delle bottiglie di vino e successiva rivendita Ipotesi 1 Ipotesi 2 Ricavi/costi diff. Acquisto vino (che viene tutto imbottigliato) 2.000.000 0 - 2.000. Acquisto vino in bottiglia 0 3.305.000 3.305. Prodotti enologici 50.000 0 - 50. M.d. personale di cantina 210.000 0 - 210. Provvigioni su vendite 45.000 45.000 = Canone leasing ufficio amministrativo 75.000 75.000 = Affitto immobile cantina 100.000 0 - 100. Spese amministrative 5.000 5.000 = Spese per etichette, tappi e bottiglie 150.000 0 - 150. Ammortamento macchine d'ufficio 22.000 22.000 = Riscaldamento, luce e gas cantina 120.000 0 - 120. Spese di viaggio 62.000 62.000 = Ammortamento imbottigliatrici 130.000 0 - 130. Stipendio custode cantina 80.000 0 - 80. Interessi passivi 186.000 186.000 = Totale costi 3.235.000 3.700.000 - 465. Fatturato dell’impresa 4.000.000 4.000. Utile operativo 765.000 300. E se nell’ipotesi 2 avessi un incremento di fatturato del 20%?

Utile operativo 765.000 1.100.000 335. Ricavo differenziale nel secondo caso: 800.000€ Nel primo caso è più conveniente l’ipotesi 1, nel secondo caso è più conveniente l’ipotesi 2. ESERCIZIO Costo per commessa L’impresa Beta s.r.l., operante nel settore della costruzione di imbarcazioni, riceve da Costa Crociera una commessa per la costruzione di una nave. Nel periodo considerato stima di sostenere tra l’altro le seguenti voci di costo strettamente legate alla commessa in oggetto: Legname 1.000. Altri materiali direttamente utilizzati 200.0 00 Manodopera diretta 20.000 ore a 40 Euro orari E le seguenti altre voci di costo relative a tutte le commesse: Retribuzione guardiano fabbrica 40. Ammortamenti macchine d'ufficio 10. Materiali indiretti di produzione 150. Ammortamento impianto produttivo 270. Spese di marketing 50. Provvigioni agenti 80.

Lezione 13 – 27/04/2020 – Brunelli Determinazione dei costi per processo

- Viene prodotto un unico prodotto per un lungo periodo

- I costi vengono accumulati per reparto

- Il report sulla produzione è il documento principale

- I costi unitari vengono calcolati per reparto Concetto di unità equivalente di produzione: due prodotti completati per metà, corrispondono a un unico prodotto à 10.000 unità completate al 60% equivalgono a 6.000 unità Le unità equivalenti di produzione sono sempre pari a: Unità completate e trasferite

- Unità equivalenti rimaste nei semilavorati Calcolo delle unità completate e trasferite:

- Semilavorati di inizio periodo

- Unità la cui produzione è iniziata nel mese

- Semilavorati di fine periodo (N.B. Non si considera per i semilavorati la % di completamento, ma le sole quantità) Costo per unità equivalente = Costi per il periodo / Unità equivalenti di produzione per il periodo Esercizio 1 L’impresa Gamma realizza un prodotto che passa attraverso due reparti. Si riportano di seguito i dati per il mese di agosto per il primo reparto di produzione. Reparto 1 Unità Materiali Manodopera Costi generali Unità completate e trasferite 30. Semilavorati al 31 agosto 4. Il magazzino semilavorati di fine periodo era completo al 30% in relazione ai materiali, al 60% in relazione alla manodopera e al 50% in relazione ai costi generali. I calcoli si arrotondino alla seconda cifra decimale. Si calcolino le unità di produzione equivalenti e se ne spieghi il significato. Reparto 1 Unità Materiali Manodopera Costi generali Unità completate e trasferite 30.000 100%

Semilavorati al 31 agosto 4.000 30%

Unità di produzione equivalenti 31.200 32.400 32. Esercizio 2 L’impresa Alfa produce pomodori pelati. La produzione si sviluppa attraverso due reparti di produzione: il reparto pulitura e il reparto confezionamento. I dati relativi al reparto pulitura del mese di giugno sono riportati di seguito: Semilavorati al 1/6/2016 30.000 unità Unità la cui produzione è iniziata nel mese di giugno 500.000 unità Semilavorati al 30/6/2016 20.000 unità Sapendo che il magazzino semilavorati di fine periodo è completo al 70% in relazione alle materie prime e al 40% in relazione alla manodopera diretta e ai costi generali di produzione si determinino le unità equivalenti di produzione e se ne chiarisca il significato.

Unità completate e trasferite: 30.000 + 500.000 – 20.000 = 510.000 unità Semilavorati di fine periodo: 20.000 unità

- Al 70% per le materie prime = 20.000 x 0,7 = 14.000 unità equivalenti

- Al 40% per la manodopera diretta = 8.000 unità equivalenti

- Al 40% per i costi generali di produzione = 8.000 unità equivalenti Quindi a fine periodo sono state completate 524.000 unità equivalenti per le materie prime, e 518.000 unità equivalenti per manodopera diretta e costi generali di produzione. Esercizio 3 L’impresa Beta lavora tonno. Nel processo di lavorazione sono coinvolti due reparti: pulitura e confezionamento. Si riportano di seguito i dati relativi ai Kg di tonno lavorato nel reparto Pulitura a febbraio: kg Percentuale completamento Semilavorati al 1 febbraio 30.000 55% Unità la cui produzione è iniziata a febbraio 480.000 - Semilavorati al 28 febbraio 20.000 90% Sapendo che tutti i materiali diretti vengono aggiunti all’inizio della lavorazione del reparto, e che la manodopera diretta e i costi generali vengono aggiunti con le stesse modalità si calcolino le unità di produzione equivalenti. Unità completate e trasferite: 30.000 + 480.000 – 20.000 = 490.000 unità Semilavorati di fine periodo: 20.000 unità al 90% à 18.000 unità equivalenti Quindi a fine periodo sono state completate 508.000 unità equivalenti. Esercizio 4 L’impresa Beta produce bibite analcoliche. Nel processo di lavorazione dell’aranciata sono coinvolti due reparti: preparazione e imbottigliamento. Si riportano di seguito i dati relativi al reparto imbottigliamento del mese di marzo: Quantità Percentuale completamento Semilavorati al 1 marzo 12 .000 40 % Unità la cui produzione è iniziata a marzo 36 .000 - Semilavorati al 31 marzo 8 .000 7 0% Sapendo che tutti i materiali diretti vengono aggiunti all’inizio della lavorazione del reparto, e che la manodopera diretta e i costi generali vengono aggiunti con le stesse modalità si calcolino le unità di produzione equivalenti. Unità completate e trasferite: 12.000 + 36.000 – 8.000 = 40.000 unità Semilavorati di fine periodo: 8.000 unità al 70% à 5.600 unità equivalenti Quindi a fine periodo sono state completate 45.600 unità equivalenti.

Step 3: calcolo del costo di produzione di un’unità di prodotto Costo per unità del reparto 1 + costo per unità del reparto 2 = 5,10€ + 4,80€ = 9,90€ Step 4: componente che incide maggiormente sul costo complessivo I materiali diretti Esercizio 5 L’impresa Alfa realizza un prodotto che passa attraverso due reparti. Si riportano di seguito i dati relativi al mese di ottobre per il primo reparto. Unità Materiali Manodopera Costi generali Semilavorati al 1 ottobre 10 .000 10.000€ 32 .000€ 8 8.000€ Unità la cui produzione è iniziata a ottobre 110. Semilavorati al 31 ottobre 40. Costi aggiunti in ottobre 50.000€ 160 .000€ 80 .000€ Il magazzino semilavorati di fine periodo era completo al 50% in relazione ai materiali e completo al 4 0% in relazione alla manodopera e ai costi generali.

_1. Si determinino le unità complessivamente prodotte (equivalenti) per l’attività del mese di ottobre del primo reparto.

- Determinare i costi per unità prodotta nel mese di ottobre per il primo reparto di produzione (n.b. per il solo periodo di ottobre)._ Unità prodotte e completate: 10.000 + 110.000 – 40 .000 = 80. Unità equivalenti prodotte per il mese di ottobre nel primo reparto:

- Per i materiali: 80 .000 + ( 40 .000 x 0,5) = 80.000 + 20.000 = 100 .000 u.e.

- Per la manodopera: 80 .000 + (40.000 x 0,4) = 80 .000 + 16.000 = 96.000 u.e.

- Per i costi generali: 80 .000 + (40.000 x 0,4) = 80 .000 + 16.000 = 96.000 u.e. Costi per unità prodotti nel mese di ottobre: Materiali Manodopera Costi generali Costi relativi ai semilavorati al 1 ottobre 10.000€ 32.000€ 88.000€ Costi aggiunti in ottobre 50.000€ 160.000€ 80.000€ Totale costi 60.000€ 192.000€ 168.000€ Unità di produzione equivalenti 100.000€ 96.000€ 96.000€ Costi unitari per il reparto 0,60€ 2,00€ 1,75€ Costo totale unitario del reparto: 0,60 + 2 + 1,75 = 4,35€ Conto economico a margine di contribuzione I costi sono raggruppati in base al loro comportamento, invece che in base alle tradizionali funzioni di produzione, vendita e amministrazione.

Esercizio L’azienda ALEX S.R.L., operante nella costruzione di forni per la grande distribuzione, presenta per l’esercizio 20 20 i seguenti costi: Materie prime 600.000 V Stipendi impiegati uffici 80.000 F Ammortamenti industriali 120.000 F Stipendio custode stabilimento produttivo 30.000 F Spese assicurative 15.000 F Salari manodopera diretta 400.000 V Spese generali varie 35.000 F Ammortamento attrezzature da ufficio 50.000 F Affitto stabilimento 160.000 F Consulenze amministrative e fiscali 10.000 F Nello stesso esercizio, l’azienda ha venduto complessivamente 50 forni ad un prezzo unitario di 40.000 €. Si predisponga il conto economico a margine di contribuzione esplicitando anche i valori unitari. Valore totale Valore unitario VENDITE 2.000.000 40. Materie prime 600.000 12. Salari manodopera diretta 400.000 8. TOTALE COSTI VARIABILI 1.000.000 20. MARGINE DI CONTRIBUZIONE 1.000.000 20. Stipendi impiegati uffici 80. Ammortamenti industriali 120. Stipendio custode stabilimento produttivo 30. Spese assicurative 15. Spese generali varie 35. Ammortamento attrezzature da ufficio 50. Affitto stabilimento 160. Consulenze amministrative e fiscali 10. TOTALE COSTI FISSI 500. UTILE OPERATIVO NETTO 500. Lezione 15 – 04/05/2020 – Brunelli I costi misti hanno componenti fisse e componenti variabili:

Agosto 5.500^ 24. Settembre 5.750 26.

_1. Usando il metodo valore massimo - valore minimo si determinino la componente fissa e variabile dei costi delle radiografie.

- Usando la formula trovata al punto 1, quali costi delle radiografie ci si aspetta di sostenere in un mese in cui si effettuino 4.600 radiografie?_ Mese Unità Costo Valore massimo Febbraio 7.000 29. Valore minimo Giugno 3.000 17. Differenza 4.000 12. Costo variabile unitario = 12.000 / 4.000 = 3 Elemento di costo variabile = 3 x 7.000 = 21. Elemento di costo fisso = 29.000 – 21.000 = 8. Costo totale = 8.000 + 3 x unità effettive Se effettuassimo 4.600 radiografie, il costo totale sarebbe di: 8.000 + 3 x 4.600 = 21.800€ Esercizio 3 L’azienda Alfa presenta per l’esercizio n i seguenti dati di Conto Economico: Ricavi di vendita 500. Materie prime 100. Salari manodopera diretta 80. Stipendi impiegati uffici 35. Ammortamenti industriali 60. Spese assicurative 18. Costi di pubblicità 20. Affitto stabilimento 36. Consulenze amministrative 24. Costi di energia per la produzione 12. Nell’esercizio n, le unità prodotte e vendute sono state pari a 40.000. Costi di energia sono un costo misto e l’andamento di tale costo è rappresentata nella tabella che segue: Unità prodotte e vendute Costi di energia Gennaio 3.000^ 1. Febbraio 2.500^800 Marzo 3.00 0 900 Aprile 3.600^ 1. Maggio 3.400^ 1. Giugno 3.500^ 1. Luglio 4.000 700 Agosto 1.000 500 Settembre 4.200^800 Ottobre 3.000^ 1.

Novembre 6.000^ 2. Dicembre 2.800 950 a) Si determini con il metodo del valore massimo – valore minimo la componente fissa e la componente variabile dei costi di energia. b) Dopo aver raffigurato graficamente il comportamento di un costo fisso e di un costo variabile si classifichino i costi rappresentati in conto economico come fissi e variabili; c) Si predisponga un conto economico che evidenzi il Margine di Contribuzione. Mese Unità Costo Valore massimo Novembre 6.000 2. Valore minimo Agosto 1.000 500 Differenza 5.000 1. Costo variabile unitario = 1.500 / 5.000 = 0, 3 Elemento di costo variabile = 0,3 x 6.000 = 1. Elemento di costo fisso = 2.000 – 1.800 = 2 00 Costo totale = 200 + 0,3 x unità effettive Costo fisso: linea retta parallela all’asse delle ascisse Costo variabile: linea retta con una determinata inclinazione rispetto all’asse delle ascisse e avente origine nell’origine degli assi. Ricavi di vendita 500. Materie prime 100.000 V Salari manodopera diretta 80.000 V Stipendi impiegati uffici 35.000 F Ammortamenti industriali 60.000 F Spese assicurative 18.000 F Costi di pubblicità 20.000 F Affitto stabilimento 36.000 F Consulenze amministrative 24.000 F Costi di energia per la produzione 12.200 M

- Di cui fissi 200 F

- Di cui variabili 12.000 V Valore totale Valore unitario VENDITE 500.000 12, Materie prime 1 00.000 2, Salari manodopera diretta 8 0.000 2 Costi di energia per la produzione – variabili 12.000 0, TOTALE COSTI VARIABILI 192 .000 4, MARGINE DI CONTRIBUZIONE 308 .000 7, Stipendi impiegati uffici 35. Ammortamenti industriali 6 0. Spese assicurative 18. Costi di pubblicità 20.