Scarica Budget Strategico e Balanced Scorecard: Caso Verlies & Wist e più Esercizi in PDF di Programmazione C solo su Docsity!

Il Budget, nelle aziende,

ha contenuti differenti a seconda della strategia

perseguita

Strategia di crescita

limitata dalla

capacità produttiva esistente

Budget incrementale e legato

alla capacità produttiva

esistente

Strategia di crescita

finalizzata a conquistare un

posizionamento strategico

non marginale

Budget dai contenuti

strategici

( Bgt Strategico )

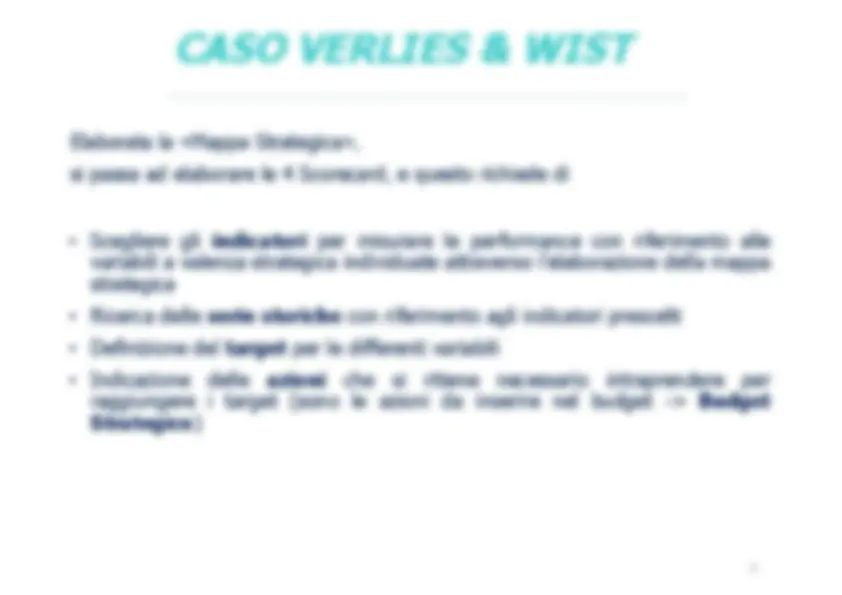

Nel caso in cui si avviasse l’elaborazione del budget solo dopo

aver definito la Bsc si elaborerebbe un budget dai contenuti

strategici (Budget Strategico).

In tal caso per predisporre la Bsc si procederebbe nel modo

seguente, le tre macro – fasi:

1. Definire «Missione» e «Intenti Strategici»

2. Elaborare la «Mappa Strategica»

3. Definire i contenuti delle «4 scorecard»

Diventare un’impresa non marginale nel business

dell’oggettistica da ufficio di design

Missione

1. Cogliere tutte le opportunità del mercato

2. Migliorare il servizio

3. Trovare nuovi prodotti

4. Rafforzare il brand

Intenti strategici

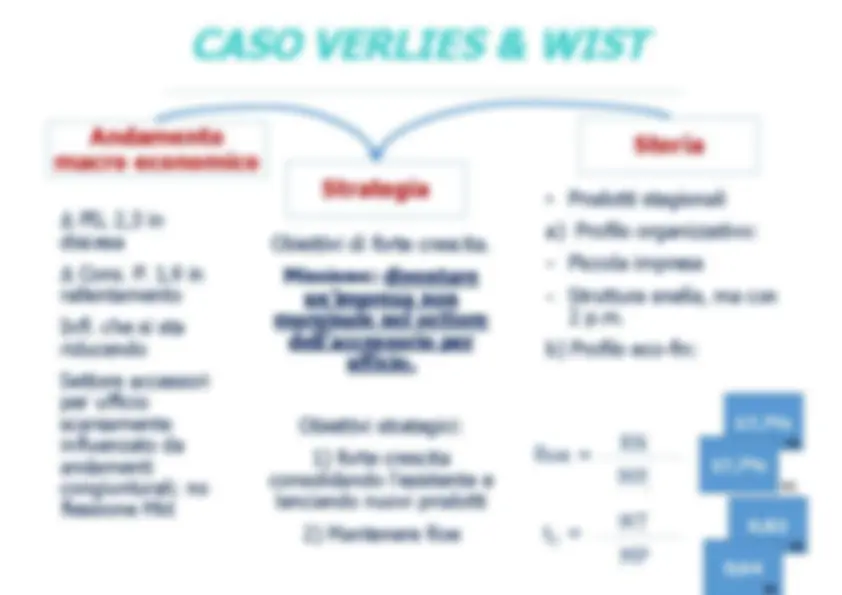

Δ PIL 2,3 in discesa Δ Cons. P. 1,9 in rallentamento Infl. che si sta riducendo Settore accessori per ufficio scarsamente influenzato da andamenti congiunturali; no flessione Mkt 5

Andamento

macro economico

Obiettivi di forte crescita. Missione: diventare un’impresa non marginale nel settore dell’accessorio per ufficio. Obiettivi strategici:

- forte crescita consolidando l’esistente e lanciando nuovi prodotti

- Mantenere Roe

Strategia

Storia

- Prodotti stagionali a) Profilo organizzativo:

- Piccola impresa

- Struttura snella, ma con 2 p.m. b) Profilo eco-fin:

RN

MPi

MT

MP

Roe =

tD =

17,7% 17,7% 95 94 0, 0, 94

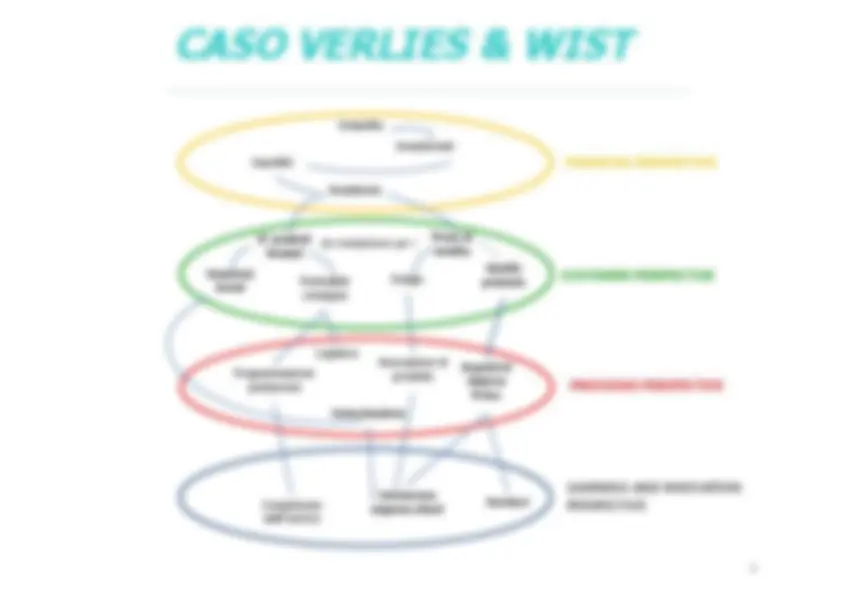

Definiti «Missione» e «Intenti Strategici» occorre elaborare la

Mappa Strategica

Crescita Investimenti Liquidità Redditività FINANCIAL PERSPECTIVE CUSTOMER PERSPECTIVE PROCESSES PERSPECTIVE LEARNING AND INNOVATION PERSPECTIVE

Crescita Investimenti Liquidità Redditività N° prodotti Venduti Prezzi di vendita Design Qualità prodotto Notorietà brand Puntualità consegne Logistica Innovazione di Programmazione prodotto produzione Comunicazione Acquisti di Materie Prime Competenze staff tecnico Conoscenza esigenza clienti Fornitori da moltiplicare per i FINANCIAL PERSPECTIVE CUSTOMER PERSPECTIVE PROCESSES PERSPECTIVE LEARNING AND INNOVATION PERSPECTIVE

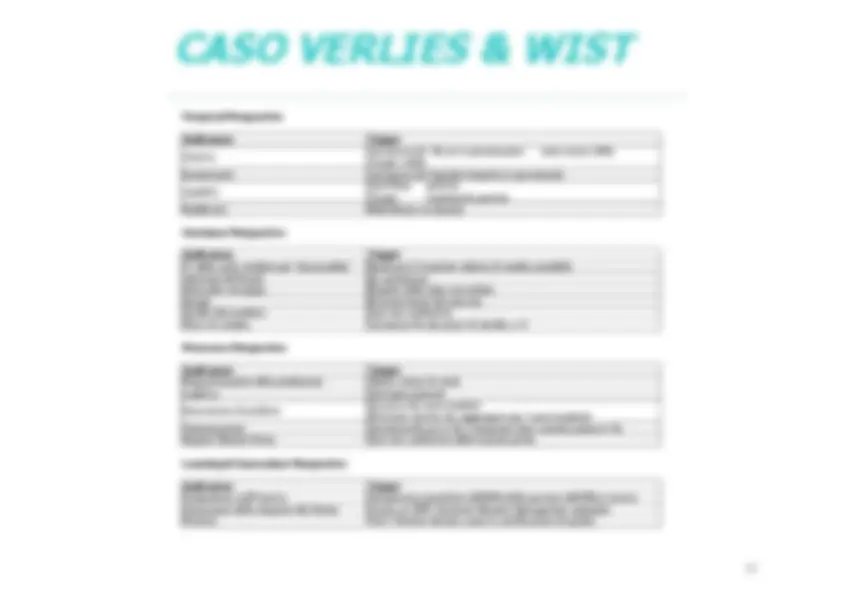

Financial Perspective Indicatore Target Crescita Variazione dei^ Ricavi in percentuale=^ serie storica 30% Target:>30% Investimenti Variazione del Capitale Investito in percentuale Liquidità Cash Flow positivo Target: mantenerlo positivo Redditività ROE (Return on Equity) Customer Perspective Indicatore Target N° delle unità vendute per i due prodotti Realizzare il massimo volume di vendita possibile Notorietà del Brand Da aumentare Puntualità consegne Rispetto delle date concordate Design Riconoscimenti dal mercato Qualità del prodotto Zero non conformità Prezzi di vendita Variazione % dei prezzi di vendita = 0 Processes Perspecitve Indicatore Target Programmazione della produzione Niente rotture di stock Logistica Consegne puntuali Innovazione di prodotto Successo dei nuovi prodotti (fatturato minimo da raggiungere per i nuovi prodotti) Comunicazione Variazione Ricavi in % / Variazione Costi comunicazione in % Acquisti Materie Prime Zero non conformità delle materie prime Learning & Innovation Perspective Indicatore Target Competenze staff tecnico Competenze possedute dall'80% delle persone dell'ufficio tecnico Conoscenze delle esigenze del cliente Creare un CRM- Customer Relation Management aziendale Fornitori Tutti i fornitori devono avere la certificazione di qualità

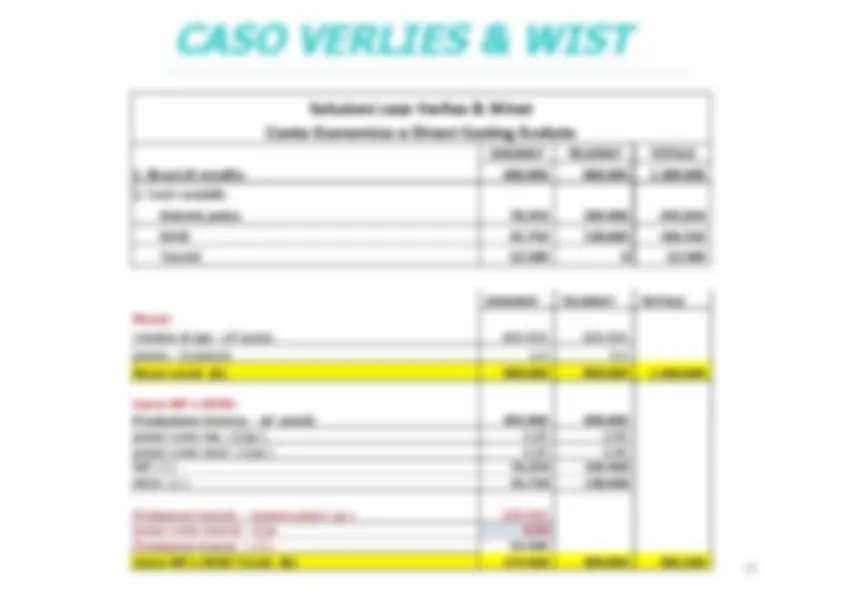

Il «budget strategico» presenterebbe almeno queste caratteristiche:

- Non si mette neanche in discussione il passaggio ai tre turni Poiché si deve vendere tutte le quantità vendibili per conquistare posizioni di mercato. Per realizzare tutte le vendite potenziali sarà comunque necessario per il Dagmat ricorrere ad un terzista esterno che lo metta a disposizione a $0,50 (ns. ipotesi prezzo più alto del 15%)

- Sostenere la spesa di promozione nelle loro interezza

- Aumentare le spese di ricerca e sviluppo per nuovi prodotti di +40.000$.

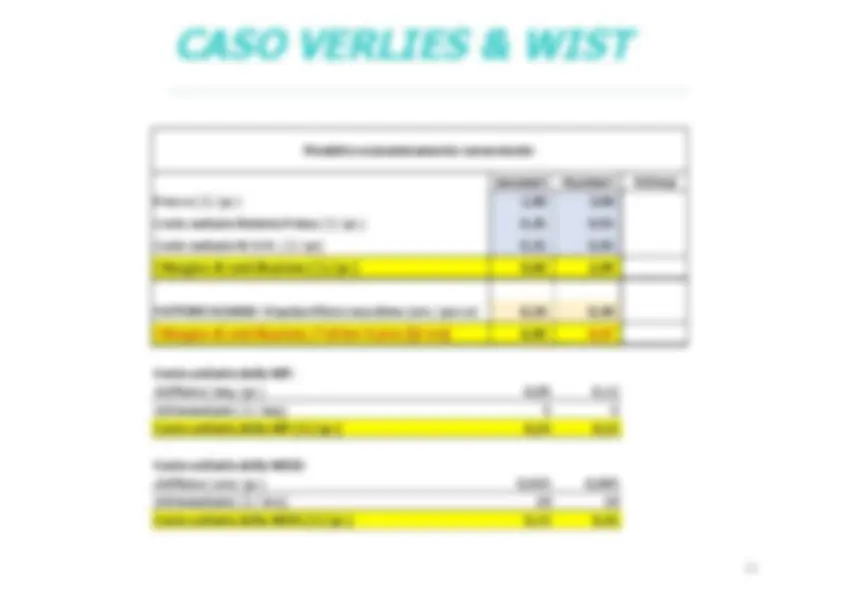

Prodotto economicamente conveniente DAGMAT TELEMAT TOTALE Prezzo ( $ / pz ) 1,00 3, Costo unitario Materia Prima ( $ / pz ) 0,25 0, Costo unitario M.O.D. ( $ / pz) 0,15 0, I Margine di contribuzione ( $ / pz ) 0,60 2, FATTORE SCARSO : Standard fisico macchina (ore / pezzo) 0,10 0, I Margine di contribuzione / Fattore Scarso ($/ ora) 6,00 6, Costo unitario della MP: std fisico ( mq / pz ) 0,05 0, std monetario ( $ / mq ) 5 5 Costo unitario della MP ( $ / pz ) 0,25 0, Costo unitario della MOD: std fisico ( ore / pz ) 0,015 0, std monetario ( $ / ora ) 10 10 Costo unitario della MOD ( $ / pz ) 0,15 0,

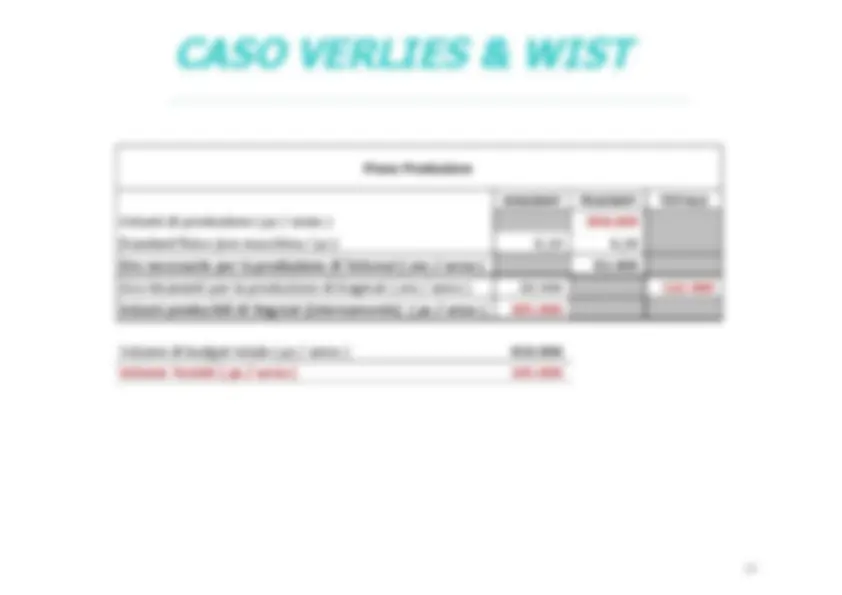

Piano Produzione

- Vendite (1996) 400.000 300. DAGMAT TELEMAT TOTALE

- Adeguamento magazzino p.f. 1995 5.000 4.

- Adeguamento magazzino p.f. 1996 5.000 3.

- Quantità da produrre (pz / anno) 410.000 308.

- Standard fisico (ore macchina / pz) 0,10 0,

- Fabbisogno ore macchina 41.000 92.400 133.

- Ore macchina disponibili con TRE turni (ore ) 122.

- Delta capacità produttiva ( ore ) -10.

- Volumi di produzione ( pz / anno ) 308. DAGMAT TELEMAT TOTALE

- Standard fisico (ore macchina / pz ) 0,10 0,

- Ore necessarie per la produzione di Telemat ( ore / anno ) 92.

- Ore rimanenti per la produzione di Dagmat ( ore / anno ) 30.500 122.

- Volumi producibili di Dagmat (internamente) ( pz / anno ) 305.

- Volume di budget totale ( pz / anno ) 410.

- Volume Terzisti ( pz / anno ) 105.