Corso di

FINANZA

AZIENDALE

Corso di FA –Primo Modulo –Seconda Unità Didattica 1

Valutazione investimenti

in project financing

(anche pubblico/privato)

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Appunti di Finanza Aziendale

Tipologia: Appunti

1 / 18

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

1

Valutazione investimenti

in project financing

(anche pubblico/privato)

2

Fasi di un project financing, attori

coinvolti, documenti realizzati

Fase Evento Attore Documento

A 1-Proposta

2-Analisi

2.1 Test di viabilità

2.2 Studio di fattibilità

3-Negoziazione

Promotori

Banca/Advisor

Banca/Arranger

Information

memorandum

Term – sheet

Piano

Economico –

Finanziario

B 4-Contrattazioni

4.1 Commerciali

4.2 Finanziarie

5-Monitoraggio

Fornitori

Banca/Arranger-

Underwriter

Promotori

Contratti

C 6-Rimborso

finanziamento

Promotori

4

Le tecniche multicriteriali (MC)

Attributo

1

Attributo

j

Attributo

n

Alternati

va 1

…. …. ….

……. …. …. ….

Alternati

va i

…. Prestazio

ne i,j

….

……. …. …. ….

Alternati

va m

…. …. ….

5

Elementi decisionali individuati ex

ante

conseguimento degli obiettivi del valutatore, che è possibile

accettare; al di sotto di tale soglia si deve scartare l’alternativa;

soddisfacente tenuto conto dei trade off con gli altri obiettivi; il

suo superamento è considerato risultato preferenziale;

considerato indipendentemente dagli effetti che la sua

realizzazione comporta in termini di trade off; un eventuale

superamento è considerato un allontanamento dall’ottimo;

i pesi, che consentono di calcolare il trade off tra due criteri come

l’incremento necessario nel criterio h-esimo per compensare un

decremento unitario nel criterio k-esimo.

7

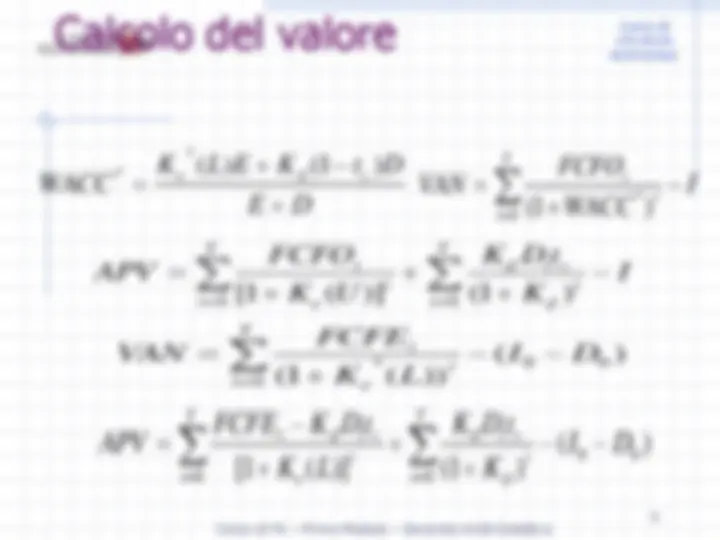

Il modello di valutazione basato sul

valore (DCF Model)

Criticità (sussistenza di alcune condizioni di fondo)

a)esistenza di mercati finanziari perfetti;

b)validità del postulato di indipendenza dei progetti sottoposti a

valutazione comparata;

c) l’assenza di qualsivoglia vincolo alla valutazione, in particolare di

risorse finanziarie limitate.

Avvertenze applicative

d) la selezione tra diverse alternative può essere condotta solo tra

progetti omogenei per durata e per esborso iniziale;

e)in presenza di risorse limitate (capital budgeting), la scelta tra diverse

alternative deve coinvolgere anche le diverse composizioni possibili di

queste tra loro al fine di saturare il budget finanziario disponibile e

massimizzare il VAN

f) infine, l’utilizzo del VAN presuppone che il tasso di attualizzazione sia

un tasso rappresentativo di ogni possibile impiego/provvista di fondi.

8

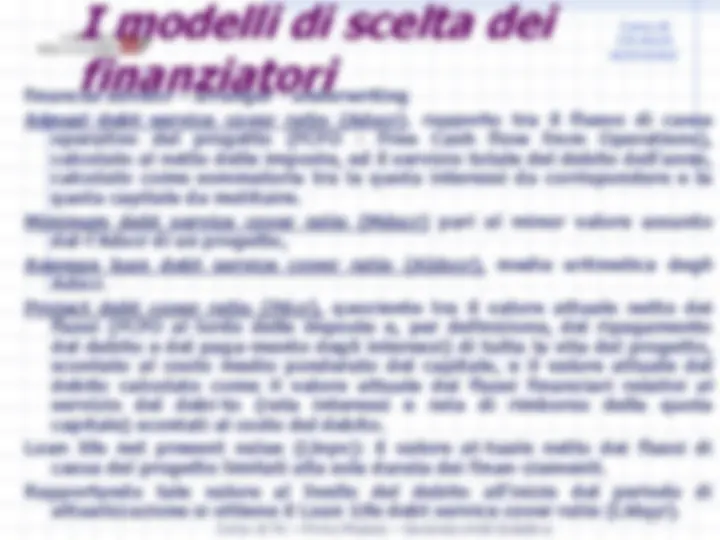

10

I modelli di scelta dei

finanziatori

financial advisor – arranger - underwriting

Annual debt service cover ratio (Adscr). rapporto tra il flusso di cassa

operativo del progetto (FCFO - Free Cash flow from Operations),

calcolato al netto delle imposte, ed il servizio totale del debito dell’anno,

calcolato come sommatoria tra la quota interessi da corrispondere e la

quota capitale da restituire.

Minimum debt service cover ratio (Mdscr) pari al minor valore assunto

dal-l'Adscr di un progetto,

Average loan debt service cover ratio (AIdscr), media aritmetica degli

Adscr.

Project debt cover ratio (Pdcr), quoziente tra il valore attuale netto dei

flussi (FCFO al lordo delle imposte e, per definizione, del ripagamento

del debito e del paga-mento degli interessi) di tutta la vita del progetto,

scontato al costo medio ponderato del capitale, e il valore attuale del

debito calcolato come il valore attuale dei flussi finanziari relativi al

servizio del debi-to (rata interessi e rata di rimborso della quota

capitale) scontati al costo del debito.

Loan life net present value (Llnpv): il valore at-tuale netto dei flussi di

cassa del progetto limitati alla sola durata dei finan-ziamenti.

Rapportando tale valore al livello del debito all’inizio del periodo di

attualizzazione si ottiene il Loan 1ife debt service cover ratio (Lldscr).

11

Esempio: realizzazione e

gestione di parcheggi in centri

urbani

Sviluppo del modello decisionale

13

Proposte ricevute

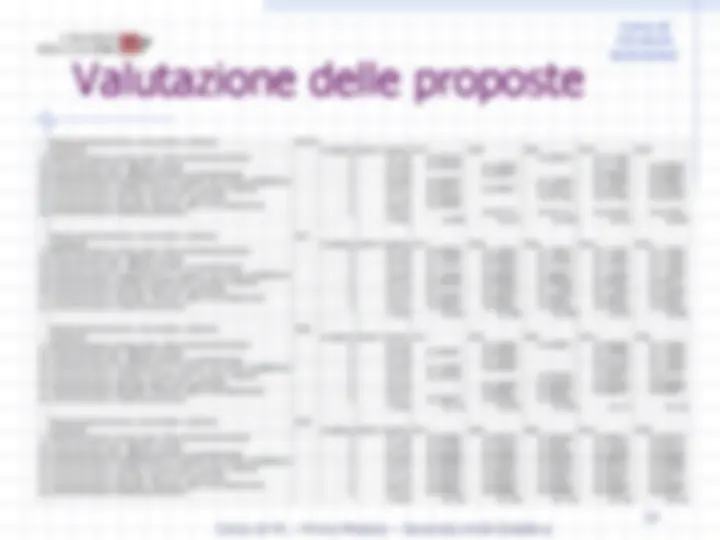

Criterio A1 A2 A3 A4 A5 Val peggioreValore miglioremax min

1 Minimizzare oneri per l'Amministrazione -1 1800 2.500 2000 2245 2500 2500 1800 2500 1800

2 massimizzare offerta posti 1 600 800 500 785 700 500 800 800 500

3 massimizzare offerta posti a rotazione 1 0,5 0,6 0,5 0,509 0,6 0,5 0,6 0,6 0,

4 minimizzare restrizioni a sosta su area pubblica -1 0,2 0,3 0,1 0,15 0,2 0,3 0,1 0,3 0,

5 minimizzare tariffa media per sosta oraria -1 0,57 0,54 0,57 0,6 0,55 0,6 0,54 0,6 0,

6 minimizzare durata fase di cantiere -1 15 18 16 16 17 18 15 18 15

7 minimizzare durata vincoli alla circolazione -1 7 8 8 8 8 8 7 8 7

8 minimizzare indicizzazione -1 1,2 1 1 0,9 0,9 1,2 0,9 1,2 0,

AZIENDALE

14

16

Risultati analisi DCF

Calcolo dell'APV

Ke(U) 10%

Kd 8%

Van base - 597.

1

FCFO attualizzati - 7.345.

Benefici fiscali del debito

1

Flussi di debito teorici all'8% 401.

interessi effettivi 176.

Flussi interessi scontati teorici 401.

Flussi interessi scontati effettivii 176.

Beneficio teorico (Tc al 36%) 1.114.

Beneficio effettivo (Tc al 36%) 947.

APV con interessi teorici 517.

APV con interessi effettivi 350.

17

Bancabilità

adscr

FCO - 7.346.000 -5.811.

Servizio del debito

Adscr

Mdscr 98,34% 3

Aldscr 132,87%

FCFO new - 7.345.000 -5.811.

Debt service

coeff unl 1 0,

coeff del debito 1 0,

FCF new scon 9.794.

serv deb scontati 7.677.

Pdcr 1,