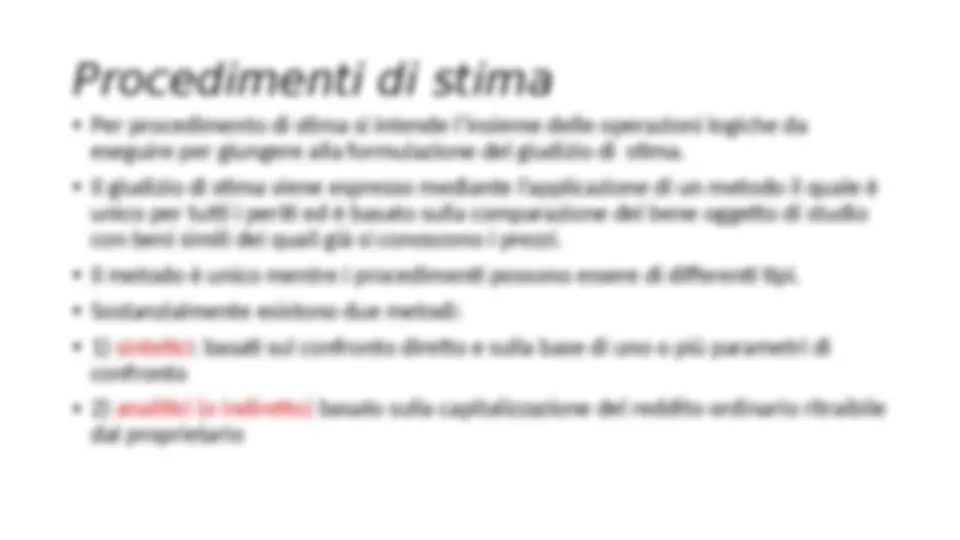

Cosa è l’estimo

«L’estimo è un giudizio, cioè una proposizione logica che muove da

premesse e che si conclude e si perfeziona in una cifra». Medici

Tale giudizio viene espresso da un PERITO (l’esperto) che, raccolto il

quesito lo sviluppa logicamente, applicando un metodo e traendo le

opportune conclusioni.

L’estimo non è una disciplina scientifica nella misura in cui non è in

grado di formulare leggi precise ma la sua scientificità sta nel metodo

che consente al Perito di rendere la stima più oggettiva.

Infatti il giudizio di stima non è un valore certo ma è

il VALORE PIU’ PROBABILE