Scarica CONCORSO ADER 2024 L'ACCERTAMENTO TRIBUTARIO e più Slide in PDF di Diritto Tributario solo su Docsity!

Corso di preparazione alla selezione 1 per assunzioni Ader 2024 , promosso da FIRST CISL in collaborazione con IAL Nazionale

VIDEO-LEZIONE – 27 settembre 2024 (15,45 – 18,45)

DALL’OBBLIGAZIONE TRIBUTARIA AL DEBITO ERARIALE

Lo schema d’atto Gli avvisi di accertamento (ordinari, parziali ed integrativi) Le tipologie di accertamento (analitico, analitico-induttivo, induttivo) L’accertamento bancario L’accertamento sintetico L’abuso del diritto L’accertamento immediatamente esecutivo Gli atti di recupero crediti Le procedure di adesione Il concordato preventivo biennale

Docente: CHRISTIAN DAVID

LO SCHEMA D’ATTO

Lo schema d’atto

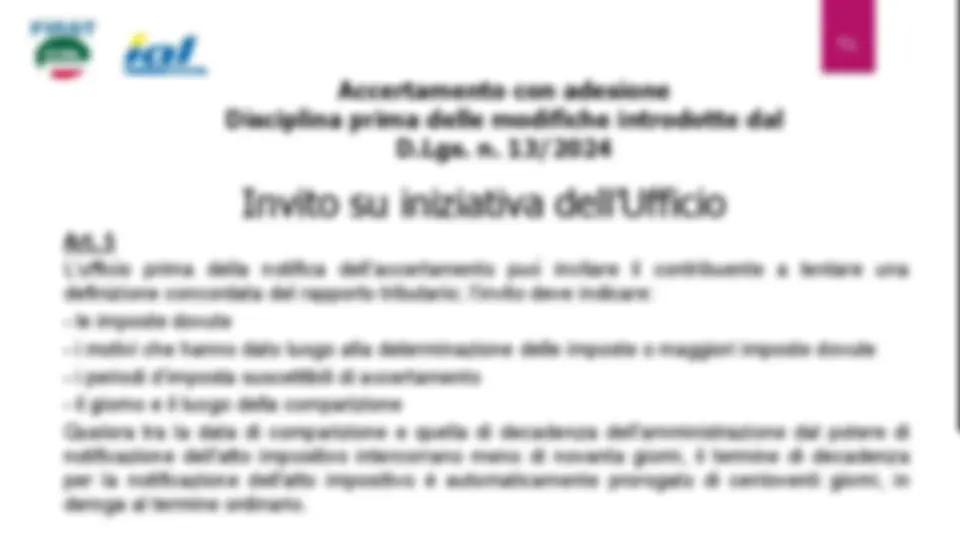

Dall’avvenuta comunicazione dello schema d’atto, la disciplina del procedimento accertativo si rinviene nell’intersezione tra le regole generali di cui al D.P.R. n. 600/1973, le disposizioni contenute nello Statuto e le nuove disposizioni in materia di accertamento con adesione. Dopo la ricezione dello schema d’atto, il contribuente può:

- presentare, nei trenta giorni successivi, istanza di adesione allo stesso;

- in alternativa, nel termine assegnato dall’Ufficio, non inferiore a sessanta giorni, può:

- depositare specifiche controdeduzioni ovvero

- formulare, entro il medesimo termine, istanza di accesso agli atti.

Lo schema d’atto

Nell’ipotesi in cui il contribuente produca nei termini le proprie controdeduzioni, la procedura accertativa che ne consegue deve essere effettiva e partecipata, in quanto l’atto che viene adottato in esito del contraddittorio: a) deve tener conto delle osservazioni del contribuente; b) deve essere motivato relativamente alle osservazioni che l’amministrazione finanziaria ritiene di non accogliere. In altre parole, il canovaccio impositivo che è stato notificato per consentire e avviare il contraddittorio può essere oggetto di revisione sulla base della documentazione che è stata prodotta dal contribuente pervenendo all’archiviazione della pratica ovvero all’emissione di un avviso di accertamento che considera e motiva le ragioni del contribuente che sono state disattese dal verificatore.

GLI AVVISI DI ACCERTAMENTO

(ORDINARI, PARZIALI ED INTEGRATIVI)

CARATTERI DELL’ATTIVITA’ DI ACCERTAMENTO - 2

E’ ATTIVITA’ AMMINISTRATIVA PRIVA DI DISCREZIONALITA'.

LA LEGGE DISCIPLINA TUTTI GLI ASPETTI DEL PROVVEDIMENTO.

L’ATTIVITA’ CONSISTE NELLA QUALIFICAZIONE DI FATTI COSTITUENTI IL

PRESUPPOSTO DI IMPOSTA.

IMPOSTE DIRETTE: D.P.R. N. 600/1973 - titolo IV

Accertamento e controlli

IMPOSTA SUL VALORE AGGIUNTO: D.P.R. N. 633/ 1972 - titolo

IV Accertamento e riscossione

IMPOSTA REGIONALE SULLE ATTIVITA’ PRODUTTIVE: D.lgs

N. 446/ 1997 – art. 24 e 25

Disciplina del procedimento

amministrativo di accertamento - 1

Disciplina accertamento imposte dirette -

Attribuzioni degli uffici (art. 31 comma 1)

Controllano della dichiarazione / rilevano omissione

Liquidazione delle imposte /maggiori imposte dovute sulla base della

dichiarazione

Vigilano su osservanza tenuta scritture contabili /altri obblighi

strumentali

Provvedono a irrogazione delle sanzioni pecuniarie

Provvedono a presentazione del rapporto all’autorità giudiziaria.

Disciplina accertamento imposte dirette -

Attività di controllo (art. 37): controllo di dichiarazioni presentate e individuazione di soggetti che hanno omesso la dichiarazione

« Gli uffici delle imposte procedono, sulla base di criteri selettivi fissati annualmente dal Ministro delle finanze tenendo anche conto delle loro capacità operative, al controllo delle dichiarazioni e alla individuazione dei soggetti che ne hanno omesso la presentazione sulla scorta dei dati e delle notizie acquisiti ai sensi dei precedenti articoli e attraverso le dichiarazioni previste negli artt. 6 e 7, di quelli raccolti e comunicati dall'anagrafe tributaria e delle informazioni di cui siano comunque in possesso …»

Dichiarazione presentata

Dichiarazione omessa

Rettifica

Accertamento d’ufficio

Disciplina accertamento imposte dirette - 5

Fase decisoria: emissione dell’avviso di accertamento

Persone fisiche – dichiarazione presentata:

emissione avviso di rettifica ex art. 38 comma 1

Per i soggetti obbligati alla tenuta delle scritture contabili si applica l’art. 39

Soggetti diversi da persone fisiche – dichiarazione presentata:

emissione avviso di rettifica ex art. 40 comma 1

Dichiarazione omessa:

emissione avviso di accertamento ex. art. 41

Disciplina accertamento imposte dirette - 6

art. 38

« L'ufficio delle imposte procede alla rettifica delle dichiarazioni presentate dalle persone fisiche quando il reddito complessivo dichiarato risulta inferiore a quello effettivo o non sussistono o non spettano, in tutto o in parte, le deduzioni dal reddito o le detrazioni d'imposta indicate nella dichiarazione.

La rettifica deve essere fatta con unico atto , agli effetti dell'imposta sul reddito delle persone fisiche e dell'imposta locale su redditi, ma con riferimento analitico ai redditi delle varie categorie di cui all'art. 6 del decreto del Presidente della Repubblica 29 settembre 1973, n. 597.

L'incompletezza, la falsità e l'inesattezza dei dati indicati nella dichiarazione, salvo quanto stabilito nell'art. 39, possono essere desunte dalla dichiarazione stessa, dal confronto con le dichiarazioni relative ad anni precedenti e dai dati e dalle notizie di cui all'articolo precedente anche sulla base di presunzioni semplici, purché queste siano gravi, precise e concordanti».

Disciplina accertamento imposte dirette - 8

art. 41

« Gli uffici delle imposte procedono all'accertamento d'ufficio nei casi di omessa presentazione della dichiarazione o di presentazione di dichiarazioni nulle ai sensi delle disposizioni del Titolo I. Nelle ipotesi di cui al precedente comma l'ufficio determina il reddito complessivo del contribuente, e in quanto possibile i singoli redditi delle persone fisiche soggetti all'imposta locale sui redditi, sulla base dei dati e delle notizie comunque raccolti o venuti a sua conoscenza, con facoltà di avvalersi anche di presunzioni prive dei requisiti di cui al terzo comma dell'art. 38 e di prescindere in tutto o in parte dalle risultanze della dichiarazione, se presentata, e dalle eventuali scritture contabili del contribuente ancorché regolarmente tenute. I redditi fondiari sono in ogni caso determinati in base alle risultanze catastali»

Disciplina accertamento imposte dirette - 9

Requisiti formali dell’avviso di accertamento (art. 42)

Sottoscrizione da parte del capo ufficio (o delegato)

Elementi da indicare:

imponibile aliquote applicate imposte liquidate

Motivazione: presupposti di fatto e ragioni giuridiche

riferimento ai redditi delle categorie giustificazione del ricorso a metodi induttivi o sintetici motivazione per relationem ammessa se atto è in possesso della parte o richiamato nel contenuto essenziale o allegato

Requisiti previsti a pena di nullità (annullabilità)