Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Guide e consigli

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Cerca documenti

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Cerca la tua università

Trova i documenti specifici per gli esami della tua università

Video Corsi

Preparati con lezioni e prove svolte basate sui programmi universitari!

Quiz

Rispondi a reali domande d’esame e scopri la tua preparazione

Docsity AINEW

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Maturità 2026

Studia con prove svolte, tesine e consigli utili

Esplora domande

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Argomenti di studio

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Matematica Finanziaria: Rendite Certe, Slide di Matematica Finanziaria

Slide in power point di un docente sulle rendite, argomento matematica finanziaria che può aiutare a comprendere la argomento.

Tipologia: Slide

2016/2017

1 / 28

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Documenti correlati

Anteprima parziale del testo

Scarica Matematica Finanziaria: Rendite Certe e più Slide in PDF di Matematica Finanziaria solo su Docsity!

MATEMATICA FINANZIARIA

Docente: prof. Filippo Petroni

[email protected]

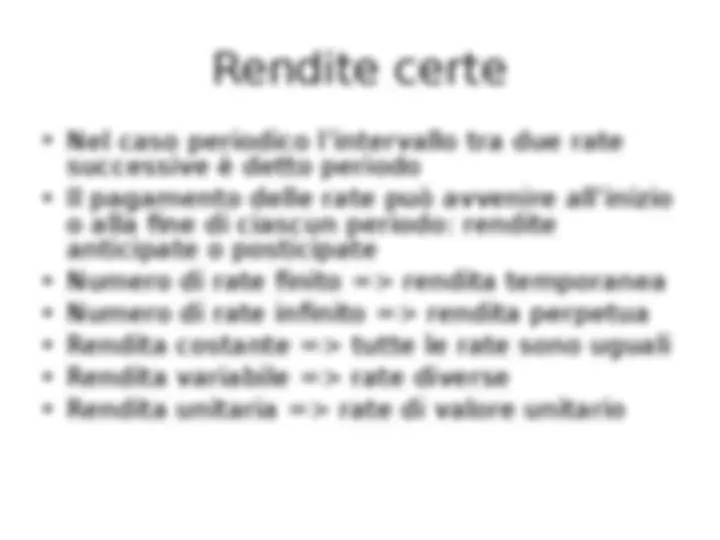

- Operazioni finanziarie con una data

periodicità: affitti, pensioni, compravendite

a rate, cedole di obbligazioni etc. etc.

- Si chiama rendita una successione di

capitali da riscuoter (o da pagare) a

scadenze determinate

- Rate della rendita sono i singoli capitali

esigibili (o da pagare) alle diverse scadenze

- La rendita si dice periodica se l’intervallo tra

rate successive è costante

t=

0

t=

n

0

t=1 t=

R

1

R

2

R

n

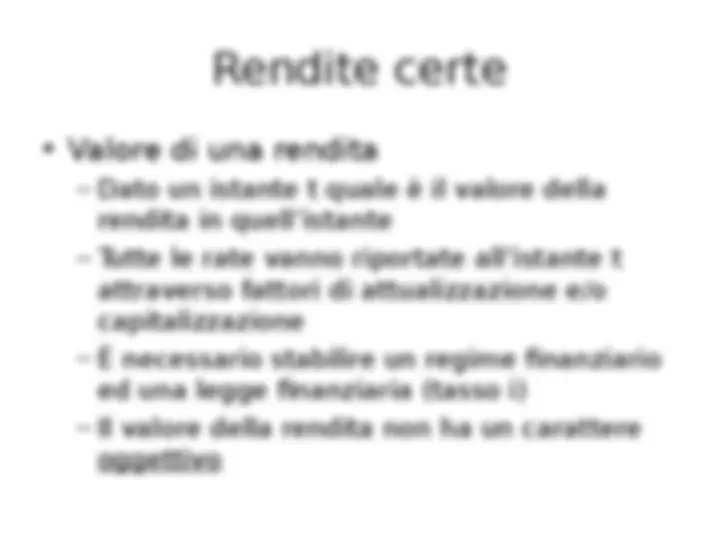

Valore di una rendita

- Dato un istante t quale è il valore della

rendita in quell’istante

- Tutte le rate vanno riportate all’istante t

attraverso fattori di attualizzazione e/o

capitalizzazione

È necessario stabilire un regime finanziario

ed una legge finanziaria (tasso i)

Il valore della rendita non ha un carattere

oggettivo

Valore di una rendita

Si parla di rendita differita quanto il

tempo di valutazione t è antecedente t

0

=> differita di t

0

-t

Rendita immediata se t

0

=t

Una rendita posticipata immediata è

equivalente ad una rendita anticipata

differita di un periodo

t=

0

t=

n

0

t=1 t=

R

1

R

2

R

n

v(1)

v(2)

v(n)

t=

0

t=

n

0

t=1 t=

R

1

R

2

R

n

r(n-1)

r(n-2)

Valore attuale di una rendita immediata posticipata

Montante di una rendita immediata posticipata

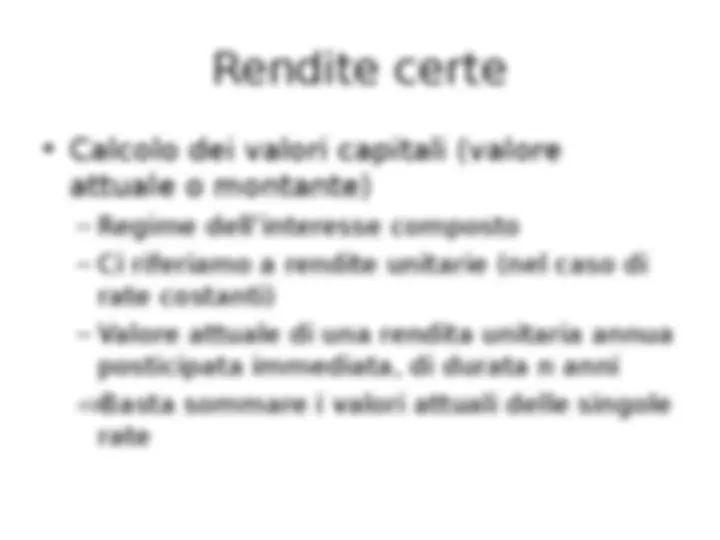

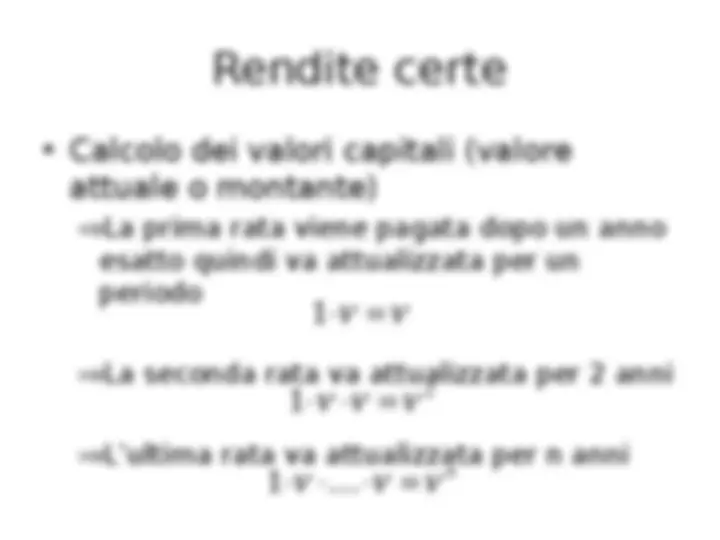

- Calcolo dei valori capitali (valore

attuale o montante)

La prima rata viene pagata dopo un anno

esatto quindi va attualizzata per un

periodo

La seconda rata va attualizzata per 2 anni

L’ultima rata va attualizzata per n anni

1

2

1

n

1

Calcolo dei valori capitali (valore

attuale o montante)

=> il valore attuale della rendita sarà

la somma di tutti i valori attuali delle

singole rate

1

2 1

|

n

n

i

i

n n

n i

a

Calcolo dei valori capitali (valore

attuale o montante)

Si vede facilmente che è funzione

crescente di n e decrescente di i

Ovviamente se la rendita è costante ma

le rate non sono uguali a 1 ma ad R

qualunque il valore attuale sarà

n i

a

|

n i

Ra

|

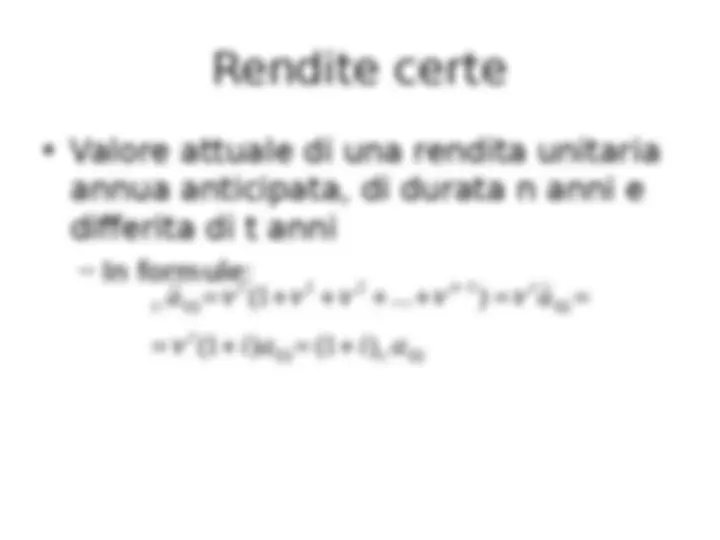

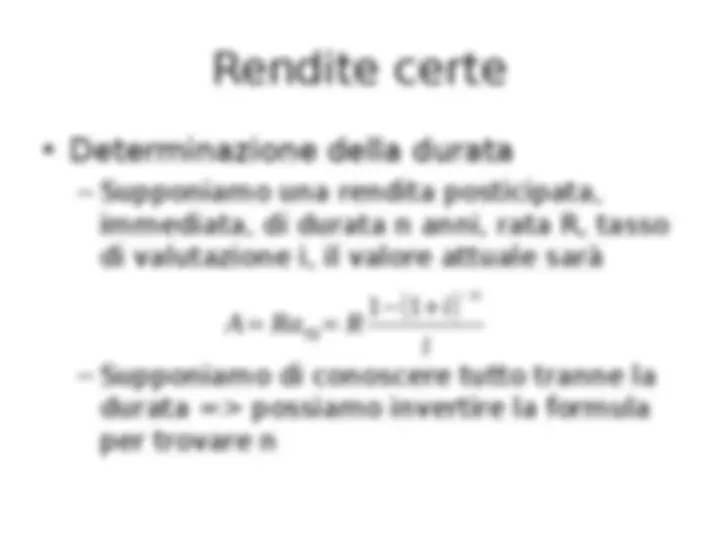

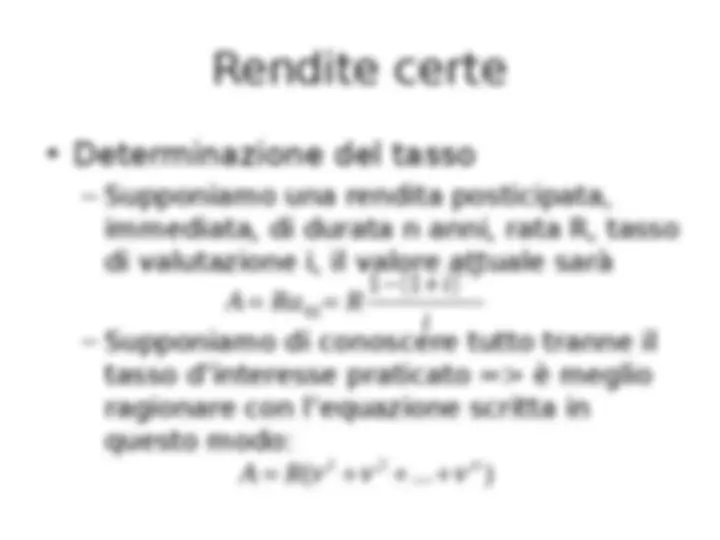

Rendite costanti temporanee

- Valore attuale di una rendita unitaria annua

posticipata, di durata n anni e differita di t

anni

- Che equivale a calcolare il valore attuale

nell’istante di inizio della rendita e anticiparlo

di t anni

n i

t n t

t t t n

t n i

a

a

|

1 2

1 2

\ |

Montante di una rendita unitaria

annua posticipata immediata di

durata n anni

In formule:

n i

n

n n

n

i

i

n n

n i

i a

i

i

i

i

r

s r r r

|

1

0

1 2 1

|

Valore attuale di una rendita unitaria

annua anticipata immediata di

durata n anni

In formule:

n i

n i

n

n i

a

a i a

1 |

|

1 2 1

|

t=

0

t=

n

R

1

t=1 t=

R

2

R

3

R

n

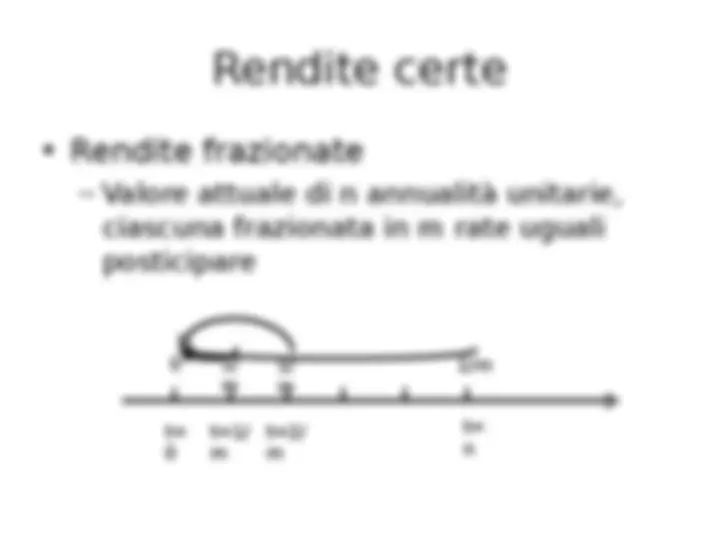

Rendite frazionate

Valore attuale di n annualità unitarie,

ciascuna frazionata in m rate uguali

posticipare

t=

0

t=

n

0

t=1/

m

t=2/

m

1/

m

1/

m

1/m

Rendite frazionate

Possiamo valutarla considerando il tasso

d’interesse i

1/m

e il fattore di sconto

associato v

1/m

. Bisogna tenere conto che

ora ci sono n*m rate di valore 1/m:

n i

n

m

n

m

n m

m

m

n i

a

j m

i i

j m

i

i

i

i m

i

m

a

|

1 /

1 /

1 /

( )

|

( 1 ) 1

1 /

1 /

m

m

i i

( ) ( 1 ) 1

1 /

m

j m m i