Matematica per le Applicazioni Economiche e

Finanziarie

AMMORTAMENTI

Matematica per le Applicazioni Economiche e Finanziarie

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Matematica finanziaria mappa concettuale sull’ammortamento

Tipologia: Schemi e mappe concettuali

1 / 19

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Si consideri il prestito di una quantità monetaria e si supponga di poter dilazionare nel tempo il rimborso del debito con un pagamento degli interessi concordati.

Siano S il capitale preso in prestito e n la durata del prestito. A ogni istante k = 1 , ..., n il debitore corrisponde al creditore una rata Rk.

Per definizione, le quote capitale rimborsano il prestito S, pertanto dove valere la regola “di chiusura elementare”

∑^ m

k= 1

Ck = S.

Affinché lo scambio tra il capitale S e il flusso di importi Rk (k = 1 , ..., m) sia equo, deve valere la regola “di chiusura finanziaria”

∑^ m

k= 1

Rk( 1 + i)−k.

Alla data k, immediatamente dopo il pagamento della rata Rk, il debito residuo è

Dk = S −

∑^ k

j= 1

Cj =

∑^ m

j= 1

Cj −

∑^ k

j= 1

Cj =

∑^ m

j=k+ 1

Cj

per k = 1 , 2 ,... , m. È naturale definire D 0 = S.

L’interesse Ik sarà “commisurato” al debito Dk− 1

Ik = ik Dk− 1.

Naturalmente, devono valere le seguenti condizioni

Cm = Dm− 1 , Dm = 0.

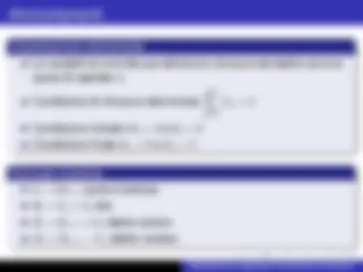

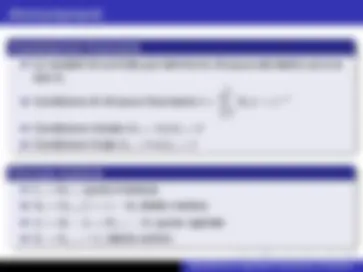

Le variabili di controllo per definire la chiusura del debito sono le quote di capitale Ck

Condizione di chiusura elementare

∑^ m

k= 1

Ck = S

Condizione iniziale D 0 = S e E 0 = 0 Condizione finale Dn = 0 e En = S

Ik = iDk− 1 quota interesse Rk = Ck + Ik rata Ek = Ek− 1 + Ck debito estinto Dk = Dk− 1 − Ck debito residuo

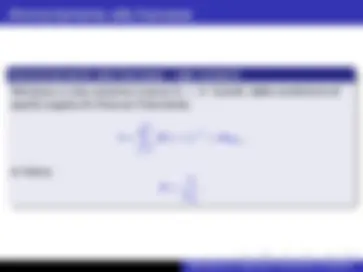

Nel piano a rata costante si pone Rk ≡ R. Quindi, dalla condizione di equità (regola di chiusura finanziaria)

∑^ m

k= 1

R( 1 + i)−k^ = Ram|i ,

si ricava R =

am|i

La sequenza dei debiti residui in funzione della rata R è data da

Dk = ( 1 + ik) Dk− 1 − R , k = 1 , 2 ,... , m.

Esplicitando la composizione della rata si ha

Dk = Dk− 1 + ik Dk− 1 − (Ck + Ik) =

Dk− 1 + Ik − Ck − Ik = Dk− 1 − Ck. L’individuazione della successione del debito residuo consente di individuare la successione delle quote interesse, come Ik = ik Dk− 1 (successione ovviamente decrescente), e quella delle quote capitale, per esempio come Ck = R − Ik (successione crescente).

Quindi, per le quote interesse si ha

I 1 = 100 × 0. 05 = 5 I 2 = 76. 799 × 0. 05 = 3. 8399 , I 3 = 52. 438 × 0. 05 = 2. 6219 , I 4 = 26. 858 × 0. 05 = 1. 3429.

In corrispondenza, si ottiene

C 1 = 28. 2012 − 5 = 23. 2012 , C 2 = 28. 2012 − 3. 8399 = 24. 3612 , C 3 = 28. 2012 − 2. 6219 = 25. 5793 , C 4 = 28. 2012 − 1. 3429 = 26. 8583.

Ck ≡ C, il piano di ammortamento prevede il dilazionamento di S in m quote di pari importo, quindi C = (^) mS Il debito residuo decresce con andamento lineare (progressione aritmetica con primo termine S e ragione −C)

Dk = S − k C = S m − k m

, k = 0 , 1 ,... , m.

Di conseguenza le quote interesse sono date da

Ik = ik Dk− 1 = ik S m − k + 1 m , k = 1 , 2 ,... , m.

Usualmente si assume lo schema degli interessi posticipati.

Sia S = 100 euro e m = 4 anni. Si ha C = 100 / 4 = 25 euro. La successione dei debiti residui è data da

D 0 = 100 , D 1 = 75 , D 2 = 50 , D 3 = 25 , D 4 = 0 euro.

Quindi per le quote interesse si ha

I 1 = 100 i 1 , I 2 = 75 i 2 , I 3 = 50 i 3 , I 4 = 25 i 4 euro.

Per esempio, se tutti i tassi periodali sono posti allo stesso livello i = 5 %, si ha I 1 = 5 , I 2 = 3. 75 , I 3 = 2. 5 , I 4 = 1. 25 euro , e le rate risultano

R 1 = 30 , R 2 = 28. 75 , R 3 = 27. 50 , R 4 = 26. 25 euro.

Si tratta di operazioni in cui l’ammortamento del debito S contratto in zero avviene in un’unica soluzione alla scadenza m (ammortamento di tipo bullet). Il piano si costruisce cioè ponendo

Ck = 0 per k = 1 , 2 ,... , m − 1 ; Cm = S.

Il debito residuo Dk, quindi, resta costantemente uguale a S per k minore di m e si annulla in m; ne consegue per le quote interesse

Ik = ik S , k = 1 , 2 ,... , m.

Questi piani sono tipicamente di tipo posticipato; perciò le rate hanno la forma Rk = ik S per k = 1 , 2 ,... , m − 1 ; Rm = ( 1 + im) S.