Lezione:

L’analisi degli scostamenti dei costi di

produzione

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Questa lezione introduttiva ai costi di produzione descrive l'analisi delle varianze, che consiste nella scomposizione della varianza totale in singoli fattori per facilitare l'analisi dei risultati effettivi da parte del management. La varianza permette il confronto tra obiettivi (standard) e risultati, consentendo di individuare le cause dello scostamento, il responsabile e eventuali interventi.

Tipologia: Slide

1 / 17

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Si prevede un costo di produzione pari a 500

A consuntivo il costo di produzione è pari a 600

L’analisi della varianza o analisi degli scostamenti scompone la varianza nei singoli fattori che hanno determinato la differenza rilevata. Il fine della scomposizione della varianza è quello di agevolare l’analisi dei risultati

individuare: a. perché si ha lo scostamento; b. chi è il responsabile; c. se e come si può intervenire.

A. La varianza dei materiali diretti

B. La varianza della manodopera diretta

C. La varianza dei costi generali di produzione

Prezzo unitario (€) Quantità fisica* Costo totale (€) Standard 4 X^900 =^3600 Effettivo 5 X^825 =^4125 Differenza (1)^75 =^525

La differenza tra:

Un’unità di prodotto X richiede 9 Kg di materiali diretti che costano € 4/ Kg. Mese di marzo: sono state prodotte 100 unità, utilizzando 825 Kg di materiali, al prezzo di € 5/ kg.

Dipende da:

Non dipende dai livelli programmati di output

Varianza totale

È possibile scomporre la varianza di costo totale dei materiali diretti in due componenti:

Varianza di impiego (o di quantità o di efficienza) dei materiali

quantità effettiva di materiale usata per realizzare i prodotti differisce dalla quantità standard totale)

Varianza di prezzo (determinata dal fatto che il prezzo effettivo di un’unità di input di materiale è diversa dal prezzo

Differenza tra:

Differenza tra:

Scomponendo algebricamente la varianza si nota che non è perfettamente esprimibile come somma (i) di uno scostamento dovuto alla sola variazione del prezzo e (ii) di uno scostamento dovuto alla sola variazione di quantità.

= P (^) st * ∆Q + Qst * ∆P + ∆Q * ∆P

Varianza di impiego

Varianza di prezzo

= ∆P * (Qst + ∆Q) = ∆P * Qe

Una parte della varianza di prezzo dipende sia dalla ∆ di prezzo che dalla ∆ di quantità varianza congiunta, non rilevata indipendentemente Viene attribuita alla varianza di prezzo

FAVOREVOLE

SFAVOREVOLE

costo effettivo < costo standard (compaiono in avere dei conti di scostamento)

La varianza può essere:

costo effettivo > costostandard (compaiono in dare dei conti di scostamento)

buona; significa semplicemente che i costi effettivi sono risultati inferiori a quellistandard.

Es: McDonald’s definisce una quantità standard di carne da inserire nei BigMac. Se si verificasse una varianza « favorevole » di efficienza, significherebbe che meno carne del previsto sarebbe stata utilizzata ed il risultato ultimo potrebbe essere l’insoddisfazione dei clienti.

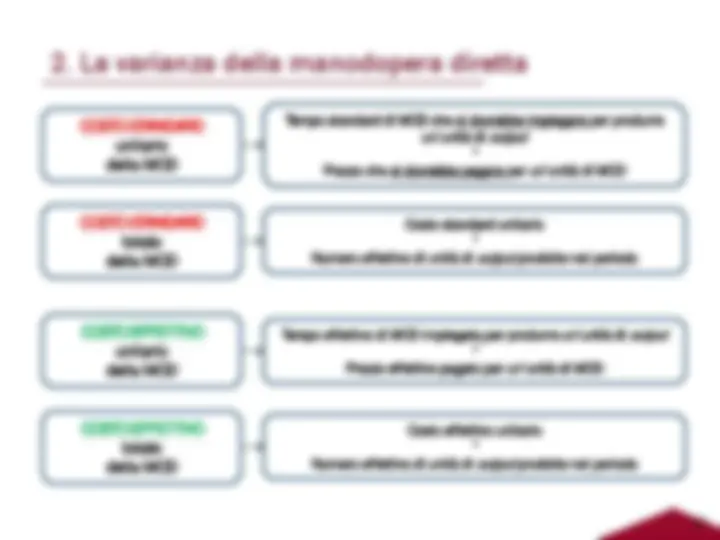

COSTO STANDARD unitario della MOD

Tempo standard di MOD che si dovrebbe impiegare per produrre un’unità di output

Prezzo che si dovrebbe pagare per un’unità di MOD

COSTO STANDARD totale della MOD

Costo standard unitario

Numero effettivo di unità di output prodotte nel periodo

COSTO EFFETTIVO unitario della MOD

Tempo effettivo di MOD impiegata per produrre un’unità di output

Prezzo effettivo pagato per un’unità di MOD

COSTO EFFETTIVO totale della MOD

Costo effettivo unitario

Numero effettivo di unità di output prodotte nel periodo

tempo unitario (h)* costo orario (€) Costo totale (€) Standard 900 X 4 = 3600 Effettivo 825 X 5 = 4125

Differenza 75 (1) = 525

Un’unità di prodotto Y richiede un tempo standard di MOD di 9 ore e un costo orario standard di € 4/ ora. Mese di aprile: sono state prodotte 100 unità, utilizzando 825 ore di MOD, al costo di € 5/ ora.

Varianza totale

La differenza tra:

In base al nostro esempio, la varianza totale dei materiali di € 525 può essere così scomposta:

Varianza di efficienza= 75 x € 4 = 300 F

Tempo * Costo standard^ Costo orario * Tempo effettivo

Varianza di costo= € (1) x 825 = 825S

€ 300 F +€ 825 S = € 535 S (sfavorevole)

S = Sfavorevole F = Favorevole

tempo unitario (h)* costo orario (€) Costo totale (€) Standard 900 X 4 = 3600 Effettivo 825 X 5 = 4125

Differenza 75 (1) = 525

Le varianze dei costi generali di produzione