Lezione:

Costi standard, sistemi a costi variabili,

costi della qualità e costi congiunti

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

La differenza tra i sistemi a costi pieni e variabili in produzione. Il primo tratta i costi fissi come costi di prodotto, il secondo li tratta come costi di periodo. Vengono discusse le implicazioni di queste scelte, come la varianza dei costi generali fissi e il calcolo del reddito. Inoltre, vengono presentati i problemi del calcolo del costo pieno, come quello dei prodotti congiunti e sottoprodotti.

Tipologia: Slide

1 / 24

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Sistemi a costi pieni I costi generali di produzione fissi sono allocati alle singole unità di prodotto, e pertanto risulta necessario utilizzare un coefficiente di allocazione. Spesso la procedura di allocazione risulta complicata e richiede una stima del volumestandard di produzione. Lo scostamento dei costi generali di produzione è riconducibile e due componenti: a) la varianza di spesa dei costi generali; b) la varianza di volume dei costi generali. Alcuni manager ritengono che la varianza di volume non sia un’informazione utile e che generi confusione. Il reddito mensile è influenzato sia dai volumi di vendita sia dai volumi di produzione del mese. Ciò significa che una variazione dei livelli di rimanenze di prodotto finito influenza anch’esso il reddito del periodo.

Distinguono i costi di produzione tra variabili e fissi, distinzione utile ai fini del controllo (su base unitaria quelli variabili, nel loro complessivo ammontare quelli fissi).

La misura di reddito presente neireport mensili è direttamente correlata al volume di vendita del mese.

Sistemi a costi variabili I costi generali di produzione fissi non sono allocati alle singole unità di prodotto e non risulta pertanto necessario utilizzare alcun coefficiente di allocazione.

La varianza dei costi generali fissi di produzione è costituita semplicemente da una differenza di costi di periodo.

vantaggi

La configurazione del costo di prodotto nei sistemi a costi variabili e a costi pieni.

(* ) se ritenuto un costo variabile

Sistema a costi variabili Sistema a costi pieni

Materiali diretti Manodopera diretta (*) Costi generali variabili di produzione

Materiali diretti Manodopera diretta (*) Costi generali variabili di produzione Costi generali fissi di produzione

Costi generali fissi di produzione Costi commerciali, generali e amministrativi

Costi commerciali, generali e amministrativi

Costi di prodotto

Costi di periodo

In entrambi i casi i costi commerciali e amministrativi sono comunque costi di periodo, perché in nessun caso tali costi possono essere considerati costi inventariabili.

5

7

Costo unitario (costo pieno): Materiali diretti: € 8 Manodopera diretta: € 7 CV di produzione allocati: € 5 CF di produzione allocati: € 10 Costo unitario totale: € 30

Costo unitario (costi variabili): Materiali diretti: € 8 Manodopera diretta: € 7 CV di produzione allocati: € 5

Costo unitario totale: € 20

8

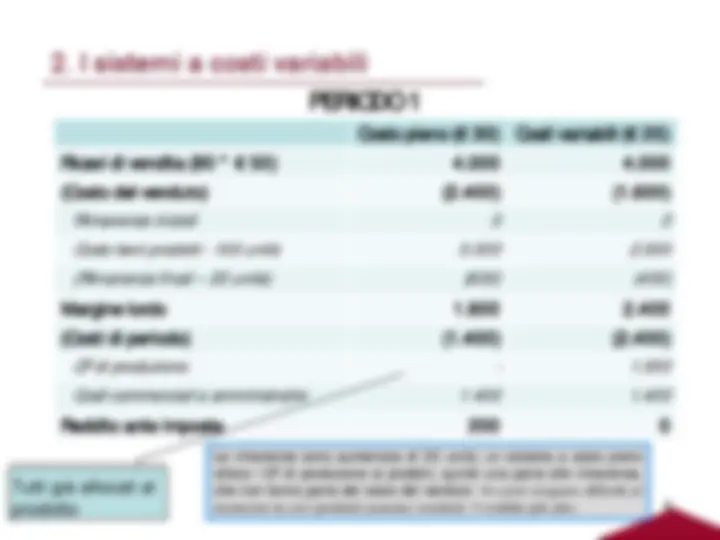

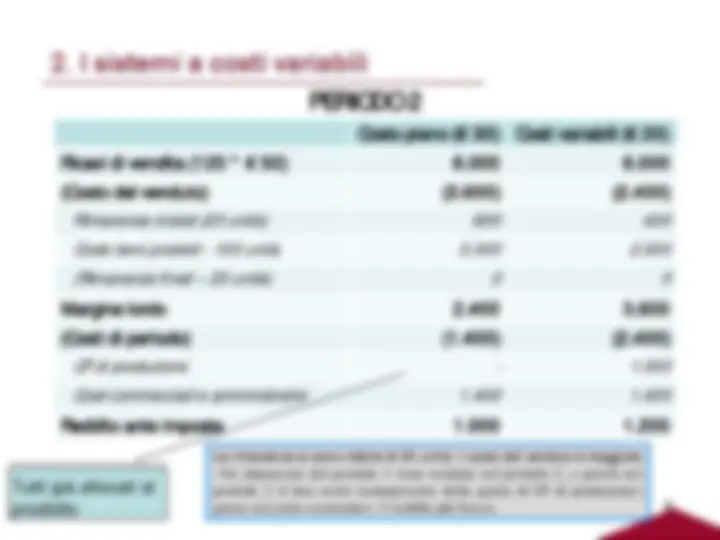

Costo pieno (€ 30) Costi variabili (€ 20) Ricavi di vendita (80 * € 50) 4.000 4. (Costo del venduto) (2.400) (1.600) Rimanenze iniziali 0 0 Costo beni prodotti - 100 unità 3.000 2. (Rimanenze finali – 20 unità) (600) (400) Margine lordo 1.600 2. (Costi di periodo) (1.400) (2.400) CF di produzione - 1. Costi commerciali e amministrativi 1.400 1. Reddito ante imposte 200 0

Tutti già allocati al prodotto

PERIODO 1

Le rimanenze sono aumentate di 20 unità: un sistema a costo pieno alloca i CF di produzione ai prodotti, quindi una parte alle rimanenze, che non fanno parte del costo del venduto i costi vengono differiti al momento in cui i prodotti saranno venduti) reddito più alto.

10

I sistemi a costi variabili sono utilizzati da un’esigua minoranza di imprese, nonostante gli apparenti vantaggi.

11

I costi della qualità indicano che tutti i costi che un’impresa sostiene per evitare che prodotti difettosi siano consegnati ai clienti o per porvi rimedio una volta che questo sia accaduto. Le imprese tendono a dedicare tempo e risorse per conseguire una qualità di

prodotti difettosi producono conseguenza molto negative per l’immagine dell’azienda.

un’impresa di migliorare le caratteristiche di un prodotto sotto molteplici aspetti: a) prestazione; b) affidabilità; c) aderenza alle specifiche; d) durata; e) utilizzabilità; f) servizio; g) qualità percepita.

Poiché non è possibile pensare di ottimizzare in relazione a tutti questi attributi, le diverse dimensioni della qualità devono essere “ mixate” in funzione di una comprensione soddisfacente dei bisogni e delle aspettative dei clienti.

13

COSTI DI PREVENZIONE ( prevention cost)

Sono quelli che si sostengono per attività volte alla prevenzione di difetti e di altri problemi connessi alla qualità. Questi costi sono considerati costi “buoni” della qualità, in quanto spesso riducono in modo significativo quelli appartenenti alle altre tre categorie.

COSTI DI ISPEZIONE (quality appraisal cost)

Includono attività svolte immediatamente prima della consegna dei prodotti finiti ai clienti. Nel passato queste attività erano spesso definite “attività di controllo della qualità”.

14

Sostenendo maggiori costi per queste prime due categorie si riducono quelli per difettosità rilevate all’interno e all’esterno.

16

sono stime basate su studi occasionali, piuttosto che informazioni continuative fornite al management dai sistemi di contabilità direzionale.

in quanto l’attenzione ai costi della qualità può determinare miglioramenti nei sistemi di cost accounting.

17

a) Prodotti congiunti e sottoprodotti

Un classico esempio è costituito dalla varietà di prodotti finali derivanti dalla macellazione di un bovino. Questi prodotti includono pellame, molti diversi tagli di carne fresca, carne surgelata, cibo per animali, fertilizzanti e un’ampia varietà di sostanze chimiche. Fino al momento della macellazione i costi necessari all’alimentazione, al pascolo, al trasporto e altri ancora sono tutti ricondotti al capo del bestiame, l’unico oggetto del costo. A partire dalla macellazione, però, tali costi devono essere suddivisi tra i numerosi prodotti finali che utilizzano diverse parti dell’animale.

19

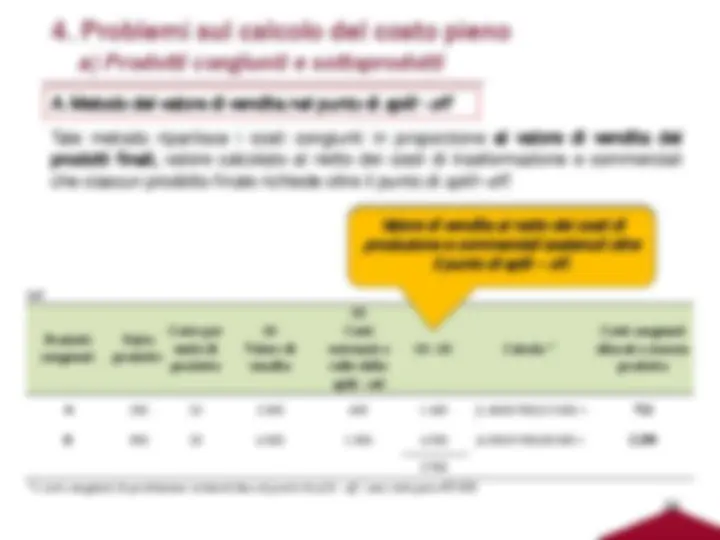

a) Prodotti congiunti e sottoprodotti

A 200 @ € 10

B 300 @ € 20

Costo dei

prodotti

congiunti

€ 3.

Punto di Split-off

20

Tale metodo ripartisce i costi congiunti in proporzione al valore di vendita dei prodotti finali, valore calcolato al netto dei costi di trasformazione e commerciali

In€

Prodotti congiunti

Unità prodotte

Costo per unità di prodotto

(1) Valore di vendita

(2) Costi sostenuti a valle dello split - off

**(1) - (2) Calcolo ***

Costi congiunti allocati a ciascun prodotto

A (^) 200 10 2.000 600 1.400 (1.400/5.900)X 3.000 = 712 B 300 20 6.000 1.500 4.500 (4.500/5.900)X3.000 = 2.

Valore di vendita al netto dei costi di produzione e commerciali sostenuti oltre il punto di split – off.

a) Prodotti congiunti e sottoprodotti