Scarica Programmazione e controllo esercitazione e più Esercizi in PDF di Programmazione e controllo solo su Docsity!

La Bruan s.p.a., azienda che produce e vende due linee di piccoli elettrodomestici per la casa (linea cucina e linea bagno), presenta le informazioni relative al budget del bimestre marzo-aprile 2013 riportate nelle seguenti tabelle. Tabella 1 – Informazioni relative alle vendite di prodotti finiti Linea cucina Linea bagno Volume di vendita febbraio 2013 (unità) – dato consuntivo 1800 1300 Volume di vendita marzo 2013 (unità) – dato previsto 1900 1400 Volume di vendita aprile 2013 (unità) – dato previsto 2000 1500 Volume di vendita maggio 2013 (unità) – dato previsto 2200 1600 Prezzo unitario di vendita (euro/unità) 60 80 Tabella 2 – Informazioni relative ai costi diretti di produzione Linea cucina Linea bagno Standard fisico unitario delle materie prime (n. componenti /unità)

Prezzo costo standard di acquisto delle materie prime (euro/componente)

Standard fisico unitario della MOD (ore/unità) 0,5 0, Prezzo costo standard della MOD (euro/ora) 40 50 Tabella 3 – Altre informazioni a) Le rimanenze di prodotti finiti al 1/03/2013 sono pari rispettivamente a 450 unità per la linea cucina e 400 unità per la linea bagno. b) La politica delle scorte di prodotti finiti prevede di mantenere a magazzino alla fine di ogni mese un volume di prodotti finiti pari al 30% del volume di vendita previsto per il mese successivo. c) La politica di gestione del personale prevede che siano disponibili al massimo 1.900 ore di MOD mensili. d) Il budget dei costi di produzione prevede un costo mensile della manodopera indiretta pari a 16.000 euro, ammortamenti di impianti e macchinari di produzione pari a 5.000 euro al mese ed altri costi indiretti mensili di produzione pari a 6.000 euro. e) Il budget dei costi commerciali prevede costi relativi alle provvigioni pari al 10% del prezzo unitario di vendita e costi indiretti commerciali comuni alle due linee di prodotto pari a 30.000 euro mensili. f) Il budget dei costi generali ed amministrativi prevede costi indiretti mensili pari a 20. 000 euro. Quesito 1 Il controller della Bruan sta lavorando alla programmazione della produzione relativa al bimestre marzo- aprile 2013. Nel caso si verifichi la presenza di un vincolo di produzione relativo alla disponibilità mensile delle ore di MOD, si ipotizzi di poter esternalizzare presso un fornitore di fiducia esclusivamente la produzione degli elettrodomestici della linea cucina per un volume di attività tale da consentire il rispetto del vincolo di produzione, ad un prezzo costo unitario di acquisto pari a 32 euro. Determinare: a) il programma di produzione definitivo che ne consegue; b) il budget del costo della produzione esternalizzata.

Quesito 2 Si ipotizzi che, a causa di un recente fenomeno sismico, il fornitore esterno non sia in grado di soddisfare la richiesta di esternalizzazione effettuata dalla Bruan. Si ipotizzi, inoltre, di non poter modificare la politica delle scorte di prodotti finiti e di non poter aumentare le ore di MOD disponibili su base mensile. Determinare, sulla base di queste ipotesi: a) il programma di produzione definitivo della Bruan relativo al bimestre marzo-aprile 2013; b) la revisione del programma (in quantità fisiche) delle vendite che ne consegue. Quesito 3 Si ipotizzino i seguenti dati consuntivi relativi agli elettrodomestici della linea cucina con riferimento al mese di marzo 2013: volume effettivo di vendita pari a 2.000 unità; fatturato effettivo pari a 100.000 euro; costo unitario delle provvigioni pari a 4,5 euro. Si calcoli lo scostamento totale delle provvigioni di vendita e lo si scomponga nelle sue determinanti (come dati di budget si utilizzino le informazioni riportate nelle Tabelle 1 e 3, opportunamente selezionate).

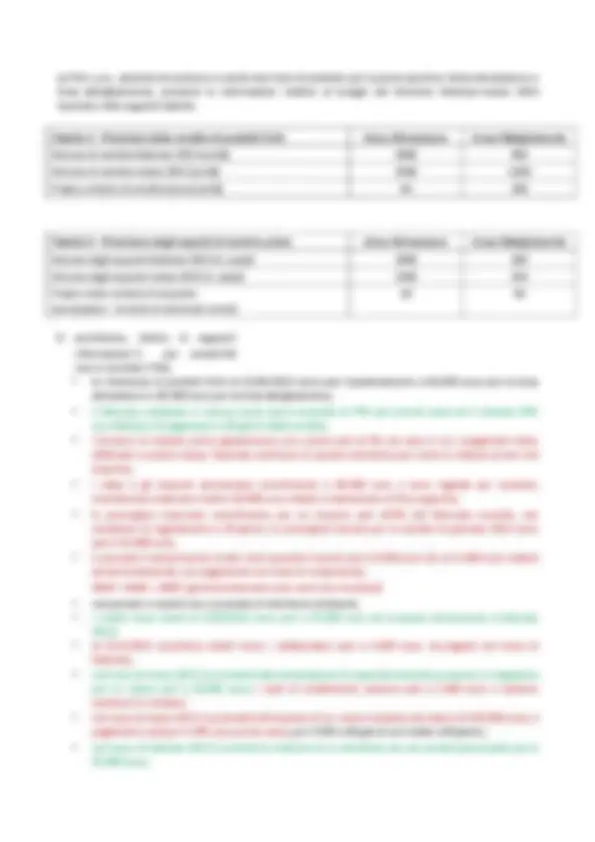

APRILE

CUCINE BAGNO TOTALE

VENDITE 2000 1500 3500

+RF 660

- RI 600 450

V. 2060 1530 3590

Std./h MOD 0,5 0, Fabbisogno h MOD 1030 918 1948 ( SI vincolo perché > 1900) 48 ore in eccesso Nuovo programma di produzione: Std.fis Fabbisogno MOD Volume di produzione MARZO - BAGNO 0,6 870 1450 MARZO - CUCINA 0,5 1025 2050 TOTALE MARZO 1895 3500 APRILE- BAGNO 0,6 918 1530 APRILE - CUCINA 0,5 982 1964 TOTALE APRILE 1900 3494

- BUDGET DEI COSTI ESTERNALIZZATI CUCINE VOLUME

CUCINE

PREZZO -

ACQUISTO

CUCINE

COSTO

TOTALE

BAGNO

VOLUME

BAGNO

PREZZO-

ACQUISTO

BAGNO

COSTO

TOTALE

MARZO 0 32 0 0 32 0

APRILE 96

LASER

La Laser-Button S.p.A produce bottoni per noti marchi della moda internazionale. Nella Divisione A i prodotti più richiesti sono Madreporis, Stone e Metal. Il budget delle vendite dei prodotti per il trimestre Ottobre-Dicembre 2016 presenta i dati riportati in tabella: Tab. 1 – Previsioni di vendita Madreporis Stone Metal Volumi di vendita (unità) Ottobre 30.000 30.000 35. Novembre 35.000 25.000 40. Dicembre 25.000 20.000 45. Prezzo unitario ( € ) 1,20 0,80 0, Per il prodotto “Stone”, l’azienda ritiene, che nel periodo Ottobre-Novembre, a fronte di una riduzione del prezzo di vendita del 10%, si otterrebbe un incremento dei volumi di vendita del 20%. Tale variazione sarebbe compatibile con la capacità produttiva dell’azienda. L’Ufficio Controllo di Gestione ha confermato i seguenti dati di costo: Tab. 2 - Dati di costo Madreporis Stone Metal Costo unitario materie prime (euro/unità) 0,10 0,18 0, Costo unitario MOD (euro/unità) 0,50 0,25 0, Altri costi variabili unitari di produzione (euro/unità) 0,15 0,10 0, Provvigioni (% del prezzo di vendita) 10% 10% 10% Completano il budget le informazioni relative alle rimanenze e agli standard fisici di produzione Tab. 3 – dati di produzione Madreporis Stone Metal Std. Fisico unitario MOD (ore/unità) 0,01 0,05 0, Std. Fisico unitario materie prime (kg/unità) 0,05 0,09 0, Rimanenze iniziali materie prime (kg) ottobre 200 1.000 1. La politica delle scorte di prodotti finiti prevede di aver disponibile a fine mese un quantitativo pari al 10% del volume delle vendite previste per il mese successivo. La politica delle scorte di materie prime prevede di aver disponibile a fine mese un quantitativo pari al 15% dei consumi di materie prime previsti per il mese successivo. I consumi previsti per il mese di dicembre sono: 1.800 kg per Madreporis; 2.550 kg per Stone; 6.300 per Metal. Al fine di ottenere informazioni dettagliate rispetto al processo di produzione e vendita dei prodotti si richiede quanto segue: Domanda 1 – Relativamente al prodotto Stone si predisponga il budget delle vendite per il bimestre (senza articolazione mensile) considerando la scelta economicamente più conveniente fra l’ipotesi iniziale (Tab. 1

- Previsionali di vendita) e la proposta riguardante la modifica di prezzo-quantità. Domanda 2 – Si predisponga per l’intera Divisione A: i) il programma di produzione con articolazione mensile tenendo conto di quanto determinato alla domanda 1; ii) il programma dei consumi delle materie prime, con articolazione mensile e per prodotto; iii) il budget degli acquisti delle materie prime totale con articolazione mensile e per prodotto.

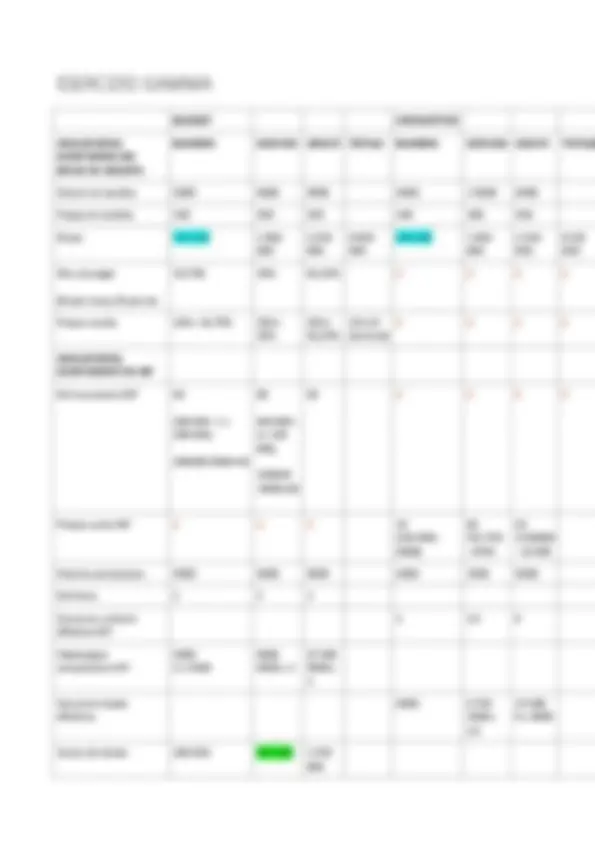

1)PROGRAMMA DI PRODUZIONE

OTTOBRE NOVEMBRE

MADREPORIS STONE METAL MADREPORIS STONE METAL

VENDITE 30 000 30 000 35 000 35 000 25 000 40 000

+RF PF 3500

DICEMBRE

- RI PF 3000 3000 3 5 000 3500 2500 4000

VOLUME

DI PRODUZIONE

Std.fisico 0,05 0,09 0,15 0,05 0,09 0, FABBISOGNO 1525 2655 5325 1700 2205 6075 2)PROGRAMMA DEI CONSUMI DELLE MATERIE PRIME OTTOBRE NOVEMBRE MADREPORIS STONE METAL MADREPORIS STONE METAL FABBISOGNO 1525 2655 5325 1700 2205 6075 +RF MP 255 1700 * 15%

- RI MP 200 1000 1200 255 330,75 911,

CONSUMI di MP

3)BUDGET ACQUISTI

OTTOBRE NOVEMBRE

CONSUMI STD/MON VAL.ACQUISTO CONSUMI STD/MON VAL.ACQUISTI

MADREPOIS 1580 2 3160 1715 2 3430

STONE 1985,75 2 3971,5 2256,75 2 4513,

METAL 5036,25 2 1072,5 6108,75 2 12217,

TOTALE 17104 20161

La Fish s.p.a., azienda che produce e vende due linee di prodotto per la pesca sportiva (linea attrezzature e linea abbigliamento), presenta le informazioni relative al budget del bimestre febbraio-marzo 2013 riportate nelle seguenti tabelle. Tabella 1 – Previsioni delle vendite di prodotti finiti Linea Attrezzature Linea Abbigliamento Volume di vendita febbraio 2013 (unità) 2000 900 Volume di vendita marzo 2013 (unità) 2500 1200 Prezzo unitario di vendita (euro/unità) 40 100 Tabella 2 – Previsione degli acquisti di materie prime Linea Attrezzature Linea Abbigliamento Volume degli acquisti febbraio 2013 (n. pezzi) 3000 200 Volume degli acquisti marzo 2013 (n. pezzi) 3300 250 Prezzo costo-unitario di acquisto (euro/pezzo – al lordo di eventuali sconti)

Si considerino, inoltre, le seguenti informazioni: per semplicità non si consideri l’IVA;

- le rimanenze di prodotti finiti al 31/01/2013 sono pari rispettivamente a 60.000 euro per la linea attrezzature e 50.000 euro per la linea abbigliamento;

- il fatturato realizzato in ciascun mese viene incassato al 75% per pronta cassa ed il restante 25% con dilazione di pagamento a 30 giorni dalla vendita;

- i fornitori di materie prime garantiscono uno sconto pari al 5% nel caso in cui i pagamenti siano effettuati a pronta cassa; l’azienda usufruisce di questa scontistica per tutte le materie prime che acquista;

- i salari e gli stipendi ammontano mensilmente a 90.000 euro e sono regolati per contanti; mensilmente maturano inoltre 10.000 euro relativi a trattamento di fine rapporto;

- le provvigioni maturano mensilmente per un importo pari all’8% del fatturato mensile, con condizioni di regolamento a 30 giorni; le provvigioni dovute per le vendite di gennaio 2013 sono pari a 12.000 euro;

- si prevede il sostenimento di altri costi operativi mensili pari a 9.000 euro (di cui 6.000 euro relativi ad ammortamenti), con pagamento nel mese di competenza; 9000 – 6000 = 3000 ( gli ammortamenti sono costi non monetari)

- nel periodo in analisi non si prevede di distribuire dividendi;

- i crediti verso clienti al 1/02/2013 sono pari a 75.000 euro da incassare interamente a febbraio 2013;

- al 31/1/2013 sussistono debiti verso i collaboratori pari a 3.000 euro, da pagarsi nel mese di febbraio;

- nel mese di marzo 2013 si procederà alla rottamazione di materiale obsoleto presente in magazzino per un valore pari a 20.000 euro; i costi di smaltimento saranno pari a 2.000 euro e saranno sostenuti in contanti;

- nel mese di marzo 2013 si procederà all’acquisto di un nuovo impianto del valore di 150.000 euro; il pagamento sarà per il 10% per pronta cassa, per il 50% a 60 giorni ed il saldo a 90 giorni;

- nel mese di febbraio 2013 è prevista la ricezione di un dividendo da una società partecipata pari a 15.000 euro;

ESERCIZIO: FISH

PROSPETTO DELLE ENTRATE

( Le entrate sono evidenziate in verde nel testo ) FEBBRARIO MARZO Incassi vendite Febbraio 127 500 (75%)

Incassi vendite Marzo 165 000 (75%) Crediti 7 5 000 Totale gestione caratteristica corrente

Disinvestimento 20 000 Totale gestione caratteristica non corrente

Incasso dividendi 15 000 Totale gestione patrimoniale 15 000 Totale entrate 2 17 500 227 500 PROSPETTO DELLE USCITE (le uscite sono evidenziate in rosso nel testo) FEBBRAIO MARZO Pagamento acquisti febbraio 64 600 (95%) (3000 * 20 + 200 * 40) * 95% = 64 600 Pagamento acquisti marzo 72 200 (95%) Stipendi 80 0 00 80 000 Provvigioni 12 000 13 600

Altri costi operativi 3000 3000 Smaltimento 2000 Debiti vs collaboratori 3000 Totale gestione caratteristica corrente (riguarda i fattori produttivi che si esauriscono nell' anno)

Acquisto impianti 15 000 ( 10% di 150

Totale gestione caratteristica non corrente (riguarda i fattori produttivi ricorrenti)

Canoni di leasing 24 000 Leasing ratei passivi 2000 Totale gestione finanziaria 26 000 Totale uscite 188 600 185 800 PROSPETTO DI SINTESI (evidenziati in blu nel testo) FEBBRAIO MARZO Saldo iniziale di liquidità 15 000 43 900 Totale entrate 217 500 227 500 Totale disponibilità liquide (saldo iniziale + entrate)

Totale uscite 182 600 185 800 Saldo di liquidità parziale ( disponibilità liquide - uscite)

Saldo di cassa desiderato 10 000 10 00 Saldo di liquidità finale ( liquidità parziale - desiderato)

Cash flow (entrate - uscite)

Come calcolare i debiti (Acquisti * 1,2 ) 360 = 33 600 ( Acquisti giornalieri) 33 600 * 50 gg = 1 680 000 ( Valore dei debiti) T0 T Crediti 2 000 000 2 700 000 700 000 (+) (Liquidità aumenta quindi si drena ( investe) in liquidità) Si attueranno politiche commerciali che, concedendo il pagamento dilazionato, porteranno ad un aumento della liquidità Rimanenze 1 987 000 1 830 000 - 157 000 (-) Le scorte sono diminuite Debiti vs fornitori

La liquidità aumenta perché si paga di meno Più aumentano i debiti più si sposta in avanti l' esborso monetario. Il fornitore ci sta finanziando liquidità concedendo il credito. ∆ CCN 163 000 ( 700 000 + [- 157 000 ] - 380 000 ) Rappresentano una diminuzione di liquidità perchè il CCN è aumentato FLUSSO MONETARIO: FFGC 1 026 000

- / + CCN op. ss. ( in questo caso si sottrae perché la variazione di CCN è positiva)

FMGC (corrente) 863 000 RENDICONTO MONETARIO IN FORMA SCALARE: FMGC 863 000 Alienazione impianti (fonte) Anticipo fornitori (impiego) Pagamento TFR (impiego) =FMGC ( non corrente)

- 95 000 (impiego) Intessi attivi (fonte) 39 000

Ratei attivi su interessi attivi (impiego) =FMGP (patrimoniale )

35 000 (fonte) Dividendo (impiego) Rimborso mutuo (impiego) Entrata mutuo (fonte) Oneri finanziari (impiego) =FMGF (finanziaria)

897 000 (fonte) Pagamento imposte (impiego) =FMGT(tributaria)

- 1 000 000 (impiego) =FMC (complessivo) 700 000 ( fonte)

- Trasporti

- Salari e stipendi

- Accantonamenti (TFR)

- Affitti

- Costi indiretti di prod.

- Ammortamenti

Reddito operativo di GC 2925 Oneri finanziari - 500 Plusvalenze 200 Utile 2625 b)Situazione patrimoniale preventiva: ATTIVO PASSIVO Attività correnti

- Cassa e banca

- Crediti

- Rimanenze

Passività a breve

- Debiti vs fornitori

- Debiti verso agenti

- Debiti tributari

Attivo fisso

- Impianti

- Macchinari

- Partecipazioni

Passività a M/L

Patrimonio netto

- Capitale sociale

- Riserve

- Utile del trimestre

Totale attivo 67514 Totale passivo 67514 Calcolo dei flussi finanziari di gestione caratteristica Ci sono due modi: uno diretto e uno indiretto

- Diretto Ricavi 36050 Costi operativi monetari 30155 FFGC 5895

- Indiretto RO 2925 Ammortamenti 1470 Accantonamenti 1500 FFGC 5895

Flusso monetario di GC: T0: 31.12 T1: 31. Crediti 8750 6300 2450 (+liquidità) Rimanenze 7700 5500 2200 (+liquidità) Debiti vs fornitori 7700 4850 2850 (-liquidità) Debiti vs agenti 700 504 196 (-liquidità) FMGC= 5895 - 1604 = 7499

x 80 Costo totale effettivo MP

6000 x 35

3. ANALISI

DEGLI

SCOSTAMENTI

DELLE

PROVVIGIONI

Provvigioni a budget 8% 12% 5% Provvigioni effettive 10% 12% 6% Provvigioni assolute bdg 12 30 12. Provvigioni assolute effetive

Totale complessivo provvigioni

Consumo unitario effettivo x prezzo costo x quantità effettiva = costo totale effettivo (consuntivo) Std fis x Std mon x quantità = costo standard totale (budget) Provvigioni = % x prezzo x quantità Costo unitario delle provvigioni = % x prezzo Incognita x 150 = 12

DELTA RICAVI ( BAMBINI )

Q eff. - Q bgd X P medio bdg Bambino (^6000) - 5000

Q eff. - Q bdg X P bdg - p medio bdg 6000 - 5000

P eff. - P bdg X Volumi effettivi 140 - 150 6000 - 60 000 Impatto negativo Abbassare il prezzo di vendita, comporta meno ricavi Prova del 9 (per controllare i calcoli)

Ricavi consuntivo - ricavi budget = 840 000 - 750 000

DELTA MATERIE PRIME (GIOVANI)

FABBISOGNO

BDG

Q bdg X V bdg

- FABBISOGNO TEORICO Q eff. X V bdg X Std mon 4000 X 2 = 8000 - 3500 x 2 =7000 X 80 80 000

Q eff x V bdg - Q eff. X Consumo

unit. Eff X Std mon

7000 - 8750 X 80 - 140 000

Siamo stati meno efficienti nell' impiego del fattore produttivo e questo non va bene Std mon - P eff. X Fabbisogno effettivo Volume effettivo x consumo uni. Eff

- 5 X 8750 - 43 750 L' aver pagato di più il fattore produttivo genera uno scostamento negativo Prova del 9 80 000 - 140 000 - 43 7 50 = - 103 750 ( 743 750 - 640 000 )

DELTA PROVVIGIONI ( ADULTO)

Q bdg - Q eff X % P bdg 1000 X 12,5 12 500 Positivo perché abbiamo risparmio in provvigioni % P bdg - % P eff X Q eff

- 4,30 x (^8000) • 34 400 Prova del 9 12 500 - 34 400 = - 21 900 (112 500 - 134 400)