Caratteristiche, scopi e redazione

del budget aziendale

di Massimo Ciambotti

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

FUNZIONI BUDGET

Tipologia: Appunti

1 / 25

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

(^) Modificare i modelli organizzativi interni

(^) Modificare i processi decisionali interni

(^) Individuare nuove forme di collaborazione esterna

(^) Ampliare la strumentazione informativa a supporto

del processo decisionale

(^) Intendono influenzare i comportamenti individuali

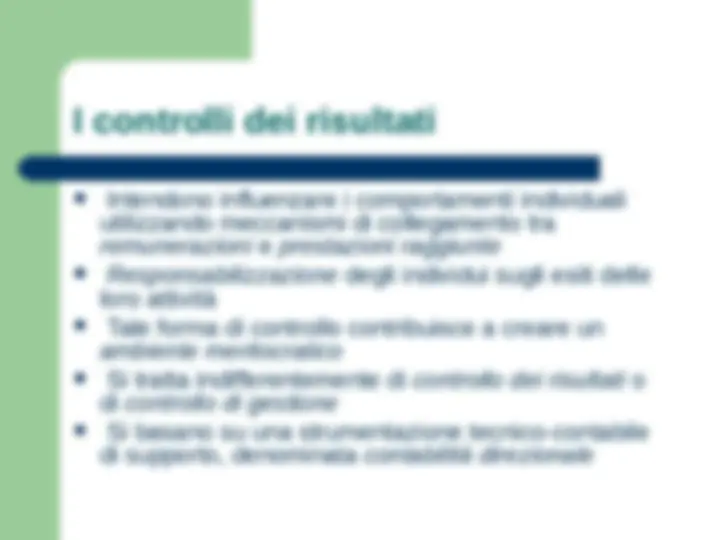

utilizzando meccanismi di collegamento tra remunerazioni e prestazioni raggiunte

(^) Responsabilizzazione degli individui sugli esiti delle

loro attività

(^) Tale forma di controllo contribuisce a creare un

ambiente meritocratico

(^) Si tratta indifferentemente di controllo dei risultati o

di controllo di gestione

(^) Si basano su una strumentazione tecnico-contabile

di supporto, denominata contabilità direzionale

(^) Pianificazione strategica : decisioni di carattere

strategico

(^) Pianificazione : identificazione degli obiettivi di fondo

da raggiungere in un arco di medio-lungo periodo, correlandovi strategie e mezzi

(^) Programmazione : traduzione degli obiettivi stabiliti

dalla pianificazione in programmi di azione aventi breve termine redazione del budget

(^) Confronto tra obiettivi perseguiti e risultati

conseguiti: Analisi delle varianze

Documento contabile amministrativo che, con

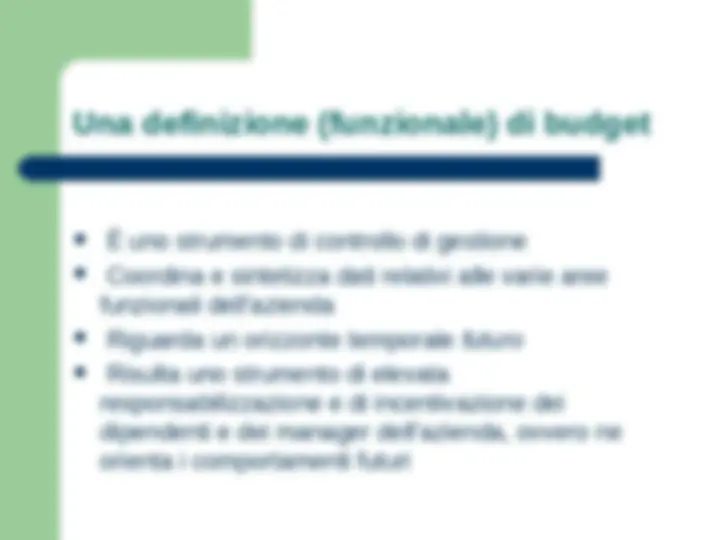

riferimento ad un orizzonte temporale di breve periodo, traduce in termini quantitativo – monetari i dati contenuti nel piano aziendale di medio-lungo andare

Si compone di vari documenti (budget settoriali) relativi

alle singole aree funzionali dell’azienda

A livello globale d’azienda, si sintetizza in un bilancio

preventivo

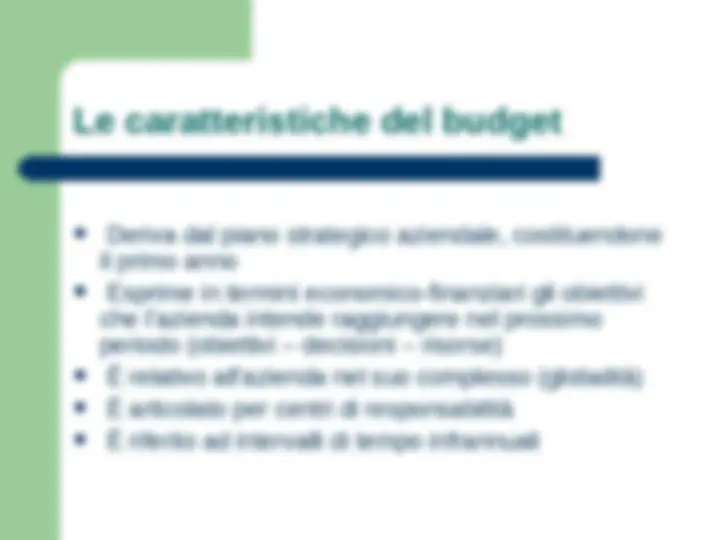

(^) Deriva dal piano strategico aziendale, costituendone

il primo anno

(^) Esprime in termini economico-finanziari gli obiettivi

che l’azienda intende raggiungere nel prossimo periodo (obiettivi – decisioni – risorse)

(^) È relativo all’azienda nel suo complesso (globalità)

(^) È articolato per centri di responsabilità

(^) È riferito ad intervalli di tempo infrannuali

Budget per programmi , suddivisi in (^) Centri di costo (^) Centri di ricavo e di profitto (o di risultato)

Siamo in presenza di un c. di costo, di ricavo o di profitto quando è possibile con chiarezza: (^) definire gli obiettivi da raggiungere; (^) individuare i costi dei fattori dipendenti dagli obiettivi programmati (“controllabili”); (^) individuare i costi…indipendenti (“incontrollabili”); (^) accertare un’unica ed univoca responsabilità nell’uso delle risorse disponibili.

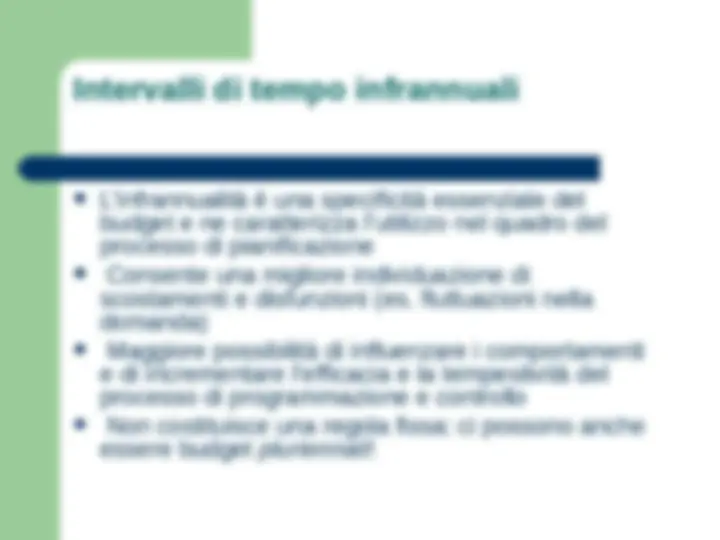

(^) L’infrannualità è una specificità essenziale del

budget e ne caratterizza l’utilizzo nel quadro del processo di pianificazione

(^) Consente una migliore individuazione di

scostamenti e disfunzioni (es. fluttuazioni nella domanda) (^) Maggiore possibilità di influenzare i comportamenti

e di incrementare l’efficacia e la tempestività del processo di programmazione e controllo

(^) Non costituisce una regola fissa: ci possono anche

essere budget pluriennali!

(^) Guidare ed orientare le azioni dei manager e dei responsabili aziendali, assegnando idonee risorse e consentendo anche il coordinamento ex-ante delle loro azioni (^) Verificare la fattibilità del piano, alla luce dei vincoli di breve periodo (^) Fornire i parametri economico-finanziari necessari al confronto obiettivi-risultati (vd. meccanismo di feedback): il budget è strumento di attuazione del piano e di relativo controllo (anche operativo) (^) Motivare i dipendenti ed i responsabili al raggiungimento degli obiettivi (ma: top-down o bottom-up ?) (^) Consentire la valutazione delle prestazioni e dei comportamenti

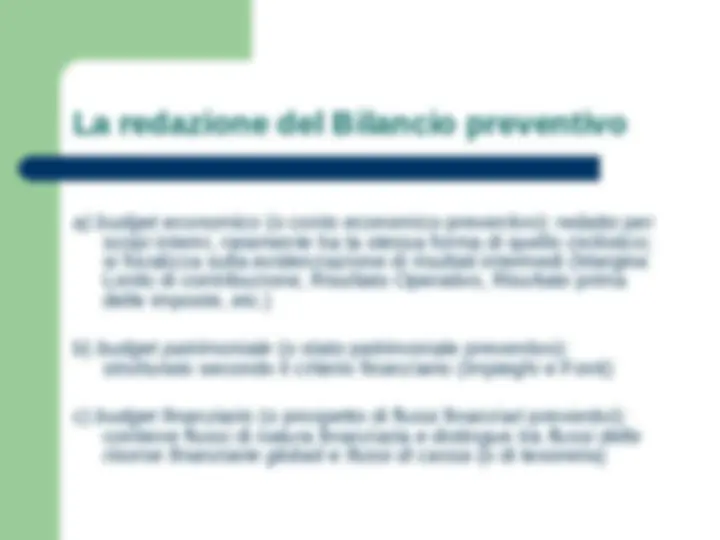

Nella sua forma definitiva un budget rappresenta un Bilancio d’esercizio preventivo , ovvero risulta composto dai seguenti documenti:

a) budget economico (o conto economico preventivo);

b) budget patrimoniale (o stato patrimoniale preventivo);

c) budget finanziario (o prospetto di flussi finanziari preventivi).

Considerazione dei budget settoriali e di iteratività

(^) Prendere avvio dagli obiettivi generali stabiliti nel

piano aziendale;

(^) il budget deve essere predisposto prima dell’inizio

dell’anno cui si riferisce;

(^) sarebbe preferibile un coinvolgimento dei vari attori

nel processo di redazione;

(^) rispetto della sequenzialità delle fasi di redazione

del budget.