Il budget delle altre aree

e Il budget globale

di Massimo Ciambotti

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

MASTER BUDGET

Tipologia: Appunti

1 / 55

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Considerazione delle rimanenti aree aziendali (STRUTTURE CENTRALI): (^) Direzione Generale e servizi (^) Amministrazione e controllo (^) Finanza (^) Ricerca e sviluppo (^) Pubbliche relazioni (^) Gestione del personale

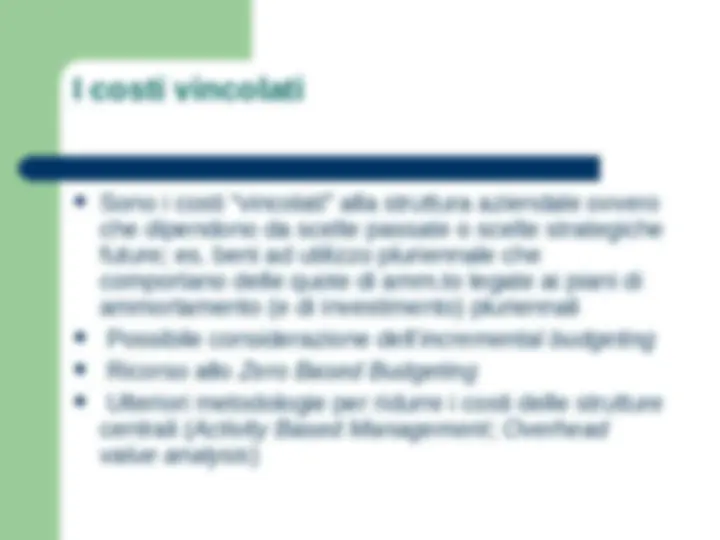

Si tratta di aree dove prevalgono attività amministrative (d’ufficio e non produttive) e che sono qualificabili tutte come centri di costo In queste aree la maggior parte dei costi sono slegati da volumi produttivi: costi discrezionali o vincolati

Costi amministrativi

Amm.ne e controllo

R&S Finanza Direzione Generale

(^) Riguarda la programmazione di acquisti esterni o della produzione interna di beni (materiali, immateriali o finanz.) ad utilizzo pluriennale (^) Al contrario degli altri budget settoriali, considera un arco di tempo pluriennale (^) Deriva dall’aggregazione di una pluralità di richieste o progetti di investimento (^) Traduce in termini operativi (dettaglio della scelta) le linee generali già fissate nei piani pluriennali (^) Concorre alla definizione del fabbisogno finanziario dell’anno di budget

1

2

(^) Risultano evidenti e forti i legami con la

pianificazione strategica (a) (^) I progetti sono relativi a tutte le aree aziendali (b)

(^) I progetti sono classificati per obiettivi all’interno del

budget (c)

(^) La valutazione degli investimenti proposti viene

effettuata su basi di valutazione e di carattere tecnico ed economico-finanziario (d)

(a)

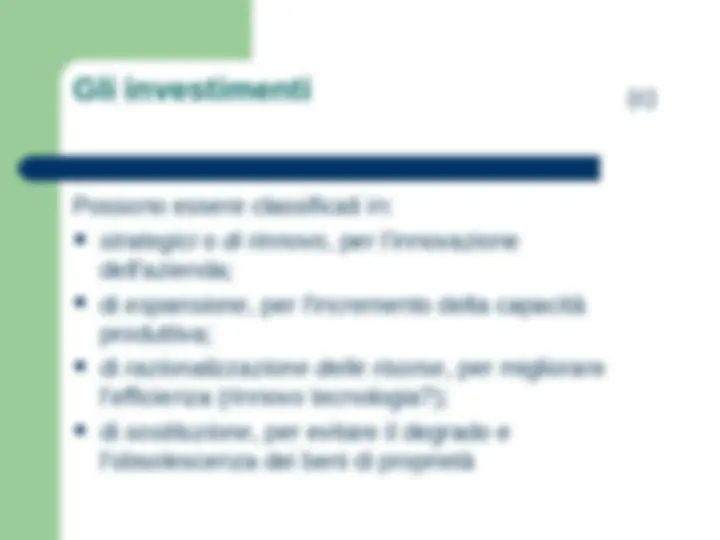

Possono essere classificati in: (^) strategici o di rinnovo , per l’innovazione

dell’azienda; (^) di espansione , per l’incremento della capacità

produttiva;

(^) di razionalizzazione delle risorse , per migliorare

l’efficienza (rinnovo tecnologia?);

(^) di sostituzione , per evitare il degrado e

l’obsolescenza dei beni di proprietà

(c)

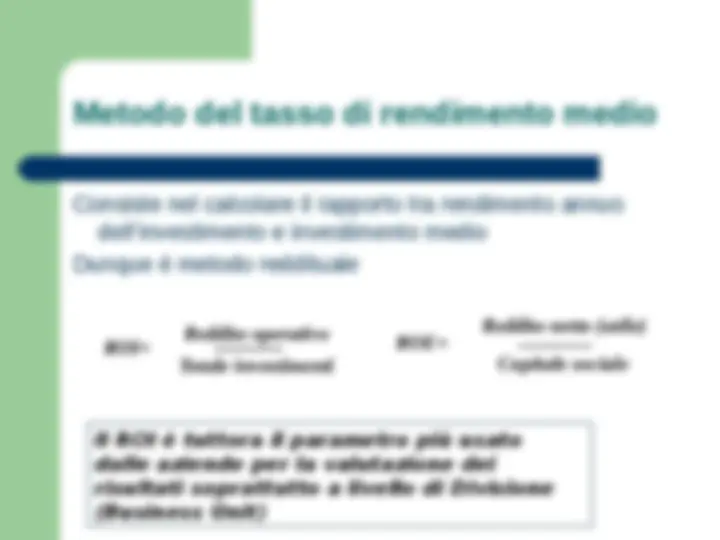

(^) Metodo del Tasso Annuale Medio (T.A.M.) o del

rendimento medio (es. R.O.I.); (^) Metodo del tempo di recupero (o “pay-back period”);

(^) Metodo dell’attualizzazione dei flussi di cassa

prospettici o “Net Present Value” (N.P.V.);

(^) Metodo del Tasso Interno di Rendimento (T.I.R.).

(^) Metodo denominato “Economic Value Added”

(E.V.A.);

(d)

Investimento iniziale PR = Flusso annuale di recupero

**Flusso di recupero = reddito netto

ESEMPIO: Investimento iniziale = € 150. Flussi di recupero

flussi anno 1 € 55.000 cumulati€ 55. anno 2 € 40.000 € 95. anno 3 € 40.000 € 135. anno 4 € 30.000 € 165.

L’investimento è recuperato in 3,5 anni

(^) Considera l’investimento in termini di flussi di cassa che è in grado di generare: metodo basato su criteri finanziari (^) E’ semplice da calcolare ma (^) Trascura l’ottica economica (^) Non considera il valore finanziario del tempo (^) Non considera flussi successivi al Periodo di Recupero stabilito come obiettivo

0

n

t

t

FIR = flussi finanziari di recupero FIU = flusso finanziario in uscita t = periodo di realizzazione dei flussi i = tasso di attualizzazione

Reddito netto + ammortamento + oneri

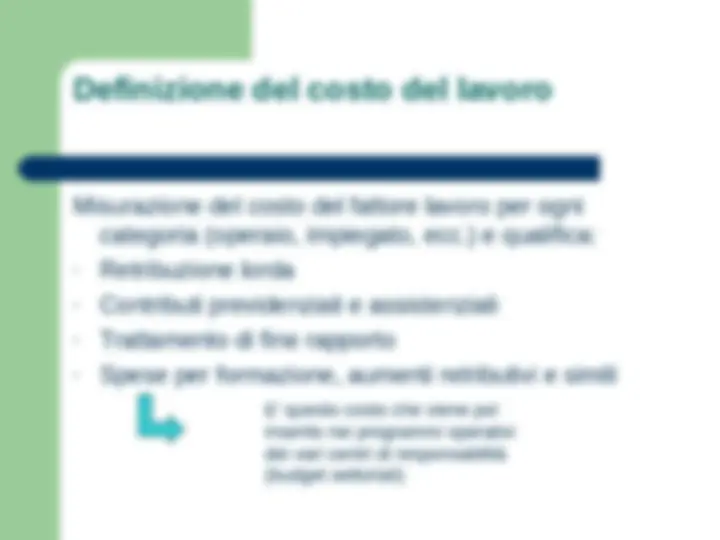

Budget del personale